Doanh thu lập đỉnh, biên lợi nhuận chạm đáy

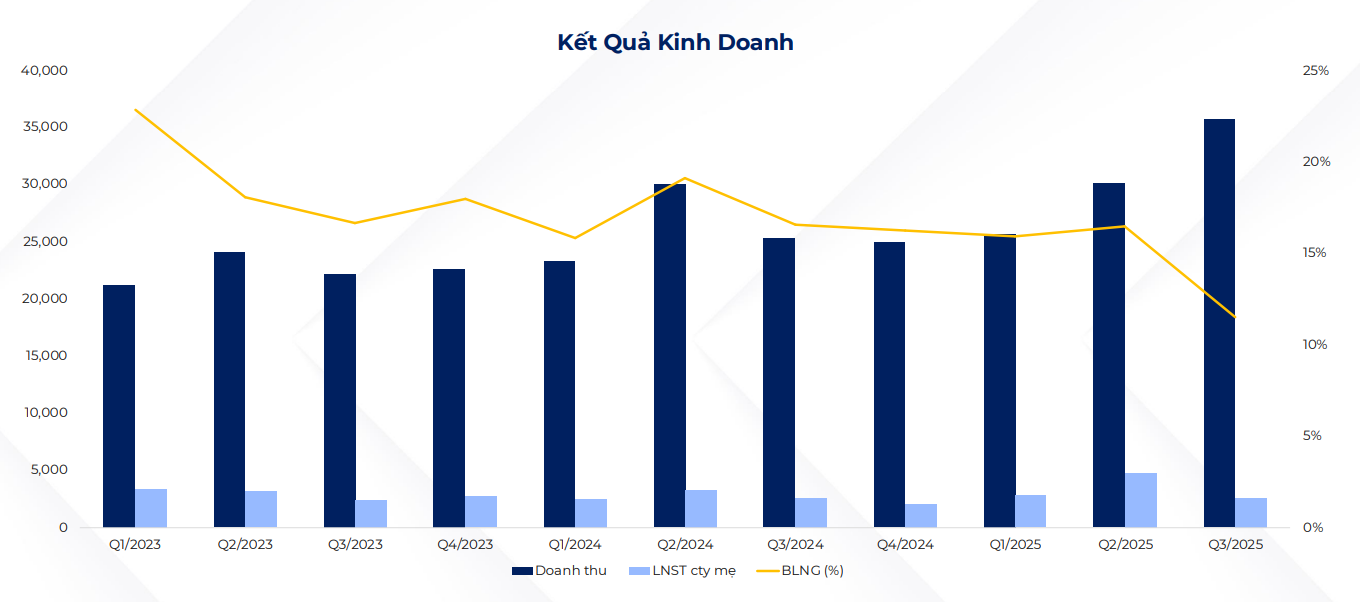

Theo báo cáo tài chính hợp nhất quý III/2025, Tổng công ty Khí Việt Nam – CTCP (PV Gas, HOSE: GAS) đạt doanh thu thuần hợp nhất 35.690 tỷ đồng, tăng 41% so với cùng kỳ năm trước. Bình quân mỗi ngày, doanh nghiệp thu về gần 400 tỷ đồng doanh thu, đưa quý III/2025 trở thành giai đoạn có mức doanh thu cao nhất trong lịch sử hoạt động của PV Gas.

Theo FinSuccess, mức tăng trưởng doanh thu mạnh mẽ trong quý chủ yếu nhờ sản lượng khí khô, LNG và LPG đều tăng cao. Nhưng giá vốn hàng bán tăng đến 50%, lên 31.587 tỷ đồng, khiến lợi nhuận gộp gần như đi ngang ở mức 4.183 tỷ đồng. Tỷ suất lợi nhuận gộp giảm còn 11%, thấp nhất trong nhiều năm qua.

Nguyên nhân chính đến từ sự sụt giảm mạnh của giá LPG thế giới. Trong ba tháng gần đây, giá LPG chuẩn Saudi Aramco đã giảm hơn 15% do tình trạng dư cung và cạnh tranh gay gắt từ các nhà xuất khẩu Mỹ. Điều này khiến giá bán lẻ LPG trong nước vốn neo theo giá quốc tế giảm sâu, ảnh hưởng trực tiếp đến biên lợi nhuận của PV Gas.

Mảng LPG vốn chiếm hơn một nửa cơ cấu doanh thu của công ty với 50.128 tỷ đồng, tăng 14% so với cùng kỳ lại ghi nhận biên lợi nhuận gộp giảm mạnh từ 7,8% xuống chỉ còn 3,2%. Trong khi đó, doanh thu từ khí khô và LNG đạt 36.720 tỷ đồng, chiếm 40% tổng doanh thu. Riêng mảng vận chuyển khí và condensate giảm 10%, còn 1.700 tỷ đồng, còn condensate đạt 740 tỷ đồng.

.png)

Lũy kế 9 tháng 2025, PV Gas đạt doanh thu 91.490 tỷ đồng (+16%) và lợi nhuận sau thuế 10.184 tỷ đồng (+19%), hoàn thành vượt 24% kế hoạch doanh thu và gấp đôi chỉ tiêu lợi nhuận đề ra cho cả năm.

Mức lợi nhuận này giúp PV Gas duy trì vị thế doanh nghiệp dẫn đầu trong lĩnh vực khí của Việt Nam, song rõ ràng tăng trưởng chủ yếu đến từ quy mô, trong khi hiệu quả sinh lời đang bị co hẹp.

Động lực mới giữa biến động thị trường

Một điểm sáng đáng chú ý là mảng khí khô và LNG. FinSuccess đánh giá mảng này tăng trưởng 26% trong 9 tháng đầu năm, nhờ nhu cầu khí cho sản xuất điện và công nghiệp phục hồi. Mảng LNG riêng lẻ ước tăng hơn 2,5 lần so với năm 2024, khi kho cảng LNG Thị Vải giai đoạn 1 đi vào vận hành ổn định, cung cấp nguồn LNG nhập khẩu cho các nhà máy điện và khu công nghiệp trọng điểm miền Nam.

Với việc Việt Nam chính thức nhập LNG thương mại từ 2024, PV Gas đang giữ vai trò đầu tàu trong chuỗi giá trị khí hóa lỏng, từ nhập khẩu – tồn trữ – phân phối. Công ty cũng đang xúc tiến mở rộng LNG Thị Vải giai đoạn 2 và LNG Sơn Mỹ, hai dự án được kỳ vọng sẽ đưa PV Gas trở thành trung tâm cung ứng LNG lớn nhất khu vực Đông Nam Á.

Tuy nhiên, rủi ro tỷ giá và chi phí nhập khẩu sẽ là những yếu tố đáng chú ý trong năm 2026, khi giá LNG quốc tế biến động và việc chốt hợp đồng dài hạn với các đối tác nước ngoài chưa ổn định. Biên lợi nhuận mảng này hiện dao động quanh 19–22%, song có thể biến động mạnh nếu giá dầu Brent giảm sâu.

Ở chiều ngược lại, mảng LPG dân dụng và công nghiệp vốn là “con gà đẻ trứng vàng” nhiều năm của PV Gas lại đang chịu áp lực kép từ giá đầu vào giảm và nhu cầu nội địa yếu. Tình trạng dư cung toàn cầu khiến các hãng lớn như Saudi Aramco liên tục điều chỉnh giảm giá bán, khiến biên lợi nhuận của PV Gas trong mảng này chạm đáy 3,2%, mức thấp nhất kể từ 2020.

Điều đó cho thấy, dù tổng doanh thu vẫn tăng, lợi nhuận không còn tỉ lệ thuận với quy mô, phản ánh sự chuyển dịch cấu trúc doanh thu theo hướng “nhiều hơn nhưng lời ít hơn”.

Dự án Lô B – Ô Môn tăng tốc

Một điểm tích cực khác là nền tảng tài chính của PV Gas tiếp tục duy trì sức khỏe tốt. Tính đến 30/9/2025, tổng tài sản đạt 93.865 tỷ đồng, tăng 15% so với đầu năm. Tiền và các khoản tương đương tiền tăng gấp đôi lên 11.641 tỷ đồng, phản ánh dòng tiền kinh doanh vẫn mạnh mẽ, trong khi đầu tư tài chính ngắn hạn đạt 32.506 tỷ đồng, chiếm tới 35% tổng tài sản. Đây là điểm khác biệt lớn so với nhiều doanh nghiệp năng lượng khác đang chịu áp lực vốn lưu động.

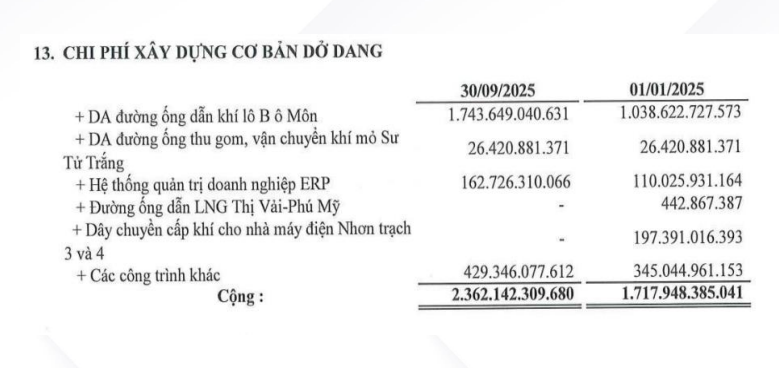

Chi phí xây dựng cơ bản dở dang tính đến cuối tháng 9 đạt 2.362 tỷ đồng, tăng 37% so với đầu kỳ. Trong đó, dự án đường ống dẫn khí Lô B – Ô Môn chiếm 1.744 tỷ đồng (+68%), cho thấy tiến độ đang được đẩy nhanh. Dự án này có vai trò chiến lược, kết nối nguồn khí từ ngoài khơi Tây Nam Bộ về khu công nghiệp và trung tâm điện lực Ô Môn (Cần Thơ), góp phần bảo đảm an ninh năng lượng quốc gia trong giai đoạn 2026–2030.

Về nguồn vốn, tổng nợ phải trả đạt 27.487 tỷ đồng, tăng 36% so với đầu năm, chủ yếu do tăng nợ ngắn hạn (22.060 tỷ đồng). Vốn chủ sở hữu đạt 66.377 tỷ đồng, tăng 8%, tiếp tục là điểm tựa vững chắc cho các dự án đầu tư dài hạn.

FinSuccess cho rằng, PV Gas đang ở giai đoạn chuyển mình mạnh mẽ từ nhà phân phối khí truyền thống sang trung tâm năng lượng tích hợp. Sự mở rộng nhanh của mảng LNG sẽ là động lực chính cho tăng trưởng doanh thu trong những năm tới. Tuy nhiên, áp lực về biên lợi nhuận vẫn là bài toán lớn, khi doanh nghiệp phải cạnh tranh với nguồn LNG giá rẻ từ Mỹ và Trung Đông.

Các chuyên gia dự báo, năm 2026, doanh thu của PV Gas có thể tiếp tục tăng hai chữ số, nhưng lợi nhuận khó bứt phá nếu giá dầu duy trì dưới 80 USD/thùng và chi phí logistics LNG không giảm. Để bảo toàn hiệu quả, doanh nghiệp cần đẩy mạnh hợp đồng dài hạn với EVN và PV Power, mở rộng thị phần LNG công nghiệp, đồng thời tối ưu chuỗi phân phối LPG nội địa.

Nguồn: https://kinhtechungkhoan.vn/day-manh-sieu-du-an-lo-b-o-mon-pv-gas-dang-lam-an-ra-sao-1412603.html