Biên lợi nhuận thu hẹp vì xuất khẩu suy yếu

Quý III/2025 ghi nhận kết quả kinh doanh kém khả quan của Công ty CP Thép Nam Kim (HoSE: NKG) khi doanh thu giảm 27%, xuống còn 3.773 tỷ đồng, chủ yếu do sản lượng và giá bán cùng sụt giảm. Theo đó, lợi nhuận ròng giảm 25% so với cùng kỳ, xuống chỉ còn 49 tỷ đồng.

Về cơ cấu doanh thu, sản lượng tiêu thụ giảm 12% xuống 218 nghìn tấn, trong đó xuất khẩu lao dốc tới 62%, chỉ còn 59,5 nghìn tấn, ngược lại tiêu thụ nội địa tăng mạnh 71% nhưng không đủ bù đắp. Giá xuất khẩu bình quân giảm 27% còn 670 USD/tấn; giá nội địa cũng giảm 6% xuống 850 USD/tấn, kéo giá bán bình quân giảm 13%, mạnh hơn mức giảm 4% của giá HRC đầu vào. Hệ quả là biên lợi nhuận gộp giảm 4 điểm %, chỉ còn 4,8%.

Tổng kết 9 tháng đầu năm, Nam Kim đạt doanh thu 11.672 tỷ đồng, giảm gần 28% so với năm trước, lợi nhuận ròng còn 207 tỷ đồng, giảm hơn 52% so với cùng kỳ.

Các thị trường chủ lực như Mỹ và EU áp thuế chống bán phá giá (CBPG) 55–70% với tôn thép Việt Nam khiến mảng xuất khẩu bị bó hẹp nghiêm trọng. Nam Kim buộc phải hạ giá bán, chấp nhận biên lợi nhuận thấp để duy trì thị phần, trong khi áp lực cạnh tranh từ hàng giá rẻ Trung Quốc vẫn đè nặng lên mảng nội địa.

Biên lợi nhuận có thể phục hồi nhẹ từ 2026

Theo báo cáo vừa cập nhật, MBS Research đã hạ dự báo lợi nhuận ròng NKG cho năm 2025–2026 lần lượt 54% và 48% so với ước tính trước, điều này phản ánh tình hình xuất khẩu xấu hơn dự kiến. Doanh thu dự báo giảm 30% năm 2025 và 32% năm 2026, xuống còn 16.024 tỷ và 17.625 tỷ đồng.

Biên lợi nhuận gộp dự kiến giảm xuống 6,9% năm 2025 và chỉ phục hồi lên 7,9% năm 2026. Lợi nhuận ròng tương ứng còn 316 tỷ đồng năm 2025 (giảm 30% so với 2024) và 466 tỷ đồng năm 2026 (tăng 48%).

MBS cho rằng, các yếu tố chính khiến điều chỉnh mạnh bao gồm:

Sản lượng xuất khẩu giảm 33–29% so với dự báo cũ, chỉ đạt 408–416 nghìn tấn do ảnh hưởng thuế CBPG.

Giá xuất khẩu điều chỉnh giảm 16–21%, tương ứng còn 630–642 USD/tấn.

Giá bán nội địa cũng giảm 4–6% còn 860–886 USD/tấn do chịu áp lực từ giá thép Trung Quốc.

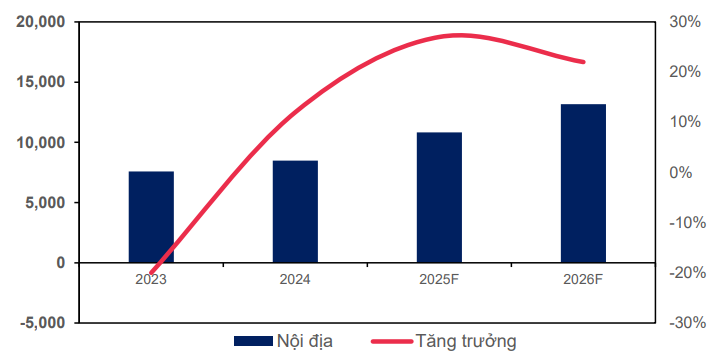

Dù vậy, mảng nội địa được xem là điểm sáng lớn của Nam Kim khi sản lượng dự kiến tăng 25–37% trong hai năm tới, đạt 524 nghìn tấn năm 2025 và hơn 610 nghìn tấn năm 2026, chủ yếu nhờ nhu cầu xây dựng dân dụng và đầu tư công phục hồi. Thị phần tôn mạ nội địa của các doanh nghiệp Việt Nam đã tăng từ 46% cuối 2024 lên 60% nửa đầu 2025, phản ánh lợi thế cạnh tranh nội địa gia tăng sau khi hàng Trung Quốc bị siết thuế.

Bên cạnh đó, nhà máy tôn Phú Mỹ công suất 1,1 triệu tấn với vốn đầu tư 4.500 tỷ đồng của Nam Kim được xem là động lực tăng trưởng dài hạn. Giai đoạn 1 (500 nghìn tấn/năm) dự kiến vận hành cuối quý II/2026, đóng góp khoảng 200 nghìn tấn sản lượng trong năm đầu. Việc mở rộng công suất này giúp Nam Kim củng cố vị thế ở mảng tôn mạ trong nước, hướng tới nâng thị phần nội địa lên 70% từ năm 2027.

.png)

Theo MBS, biên lợi nhuận gộp của Nam Kim sẽ giảm 1,9 điểm % trong năm 2025 do giá bán giảm mạnh hơn giá HRC đầu vào, song có thể phục hồi 1 điểm % vào năm 2026 khi giá nội địa hồi phục và tỷ trọng bán trong nước tăng.

Giá HRC được kỳ vọng tăng nhẹ 3–4% trong 2025–2026 nhờ thuế CBPG và nhu cầu thép toàn cầu phục hồi, trong khi doanh nghiệp có thể hưởng lợi nhờ tồn kho giá thấp tích trữ từ 2024. Chênh lệch giữa giá bán tôn mạ và HRC được dự báo duy trì quanh 130–135 USD/tấn, tạo điều kiện để biên lợi nhuận gộp cải thiện trở lại.

Cấu trúc tài chính và định giá

Theo MBS, quy mô tổng tài sản Nam Kim năm 2025 dự kiến đạt 16.379 tỷ đồng, tăng 21% so với năm 2024, chủ yếu do đầu tư vào nhà máy Phú Mỹ. Tỷ lệ nợ vay/vốn chủ sở hữu duy trì quanh 90%, trong đó doanh nghiệp dự kiến vay thêm 60% vốn cho dự án mới, khiến chi phí lãi vay tăng 26% trong 2025.

Dù áp lực tài chính gia tăng, khả năng thanh toán lãi vẫn ở mức an toàn (hệ số 1,8 lần), và EBITDA năm 2026 dự kiến tăng 53% lên 1.220 tỷ đồng.

MBS áp dụng phương pháp SOTP (FCFF và P/B), với WACC 11,2%, tăng trưởng dài hạn 2%, xác định giá trị hợp lý 18.800 đồng/cp, thấp hơn 8% so với ước tính trước do triển vọng ngắn hạn yếu. P/B mục tiêu được đặt ở mức 1,1x, thấp hơn trung bình các chu kỳ tăng trưởng trước (1,2–1,3x) để phản ánh rủi ro xuất khẩu.

So với các doanh nghiệp cùng ngành, NKG hiện đang giao dịch ở P/E trailing 29,9x, P/B 0,9x, thấp hơn mức trung bình nhóm thép niêm yết (P/B 1,3x). Điều này cho thấy cổ phiếu đã phản ánh phần lớn rủi ro, trong khi tiềm năng phục hồi năm 2026 vẫn còn dư địa.

MBS duy trì khuyến nghị “Khả quan” cho cổ phiếu NKG, với giá mục tiêu 18.800 đồng/cp, tương ứng tiềm năng tăng 19% so với giá thị trường hiện tại (16.000 đồng).

Tóm lại, dù lợi nhuận 2025 sẽ chịu áp lực từ mảng xuất khẩu và giá bán thấp, MBS kỳ vọng động lực phục hồi từ nhu cầu nội địa, biên lợi nhuận cải thiện và đóng góp của nhà máy Phú Mỹ từ 2026 sẽ giúp Nam Kim trở lại quỹ đạo tăng trưởng trung hạn.

Nguồn: https://kinhtechungkhoan.vn/gap-kho-o-xuat-khau-thep-nam-kim-nkg-cho-nha-may-4-500-ty-di-vao-hoat-dong-1412625.html