Chứng khoán trongn ước đang trải qua giai đoạn “sóng gió” khi đà giảm ngày càng mạnh và lan rộng. Từ vùng đỉnh ngắn hạn, VN-Index đã mất hơn 173 điểm, tương đương gần 10%, lùi về quanh mốc 1.617 điểm. Tuy nhiên, vẫn có những cổ phiếu ngược dòng đáng chú ý.

Phiên giao dịch đầu tiên của tháng 11 ghi nhận điểm sáng giữa sắc đỏ thị trường khi cổ phiếu Masan Consumer (UPCoM: MCH) tiếp tục tăng mạnh 9,47%, đưa thị giá lên 174.500 đồng/cổ phiếu – mức cao nhất kể từ cuối năm 2024.

Đây đã là phiên tăng thứ 10 liên tiếp của MCH, nâng mức tăng giá trong ba tháng qua lên tới 66%. Với đà tăng này, vốn hóa Masan Consumer đạt gần 185.000 tỷ đồng, cao hơn nhiều doanh nghiệp niêm yết lớn như Vinamilk, PV Gas, GVR, ACB hay STB và thậm chí vượt cả công ty mẹ Masan Group.

Khối lượng khớp lệnh của MCH trong phiên đạt hơn 1,3 triệu đơn vị, cho thấy dòng tiền đầu tư đang đổ mạnh vào cổ phiếu tiêu dùng đầu ngành này, bất chấp xu hướng điều chỉnh chung của thị trường. Giới phân tích đánh giá, kỳ vọng chuyển sàn niêm yết từ UPCoM sang HoSE cùng đà phục hồi lợi nhuận đang là hai yếu tố chính thúc đẩy đà tăng của cổ phiếu MCH.

Doanh thu phục hồi, biên lợi nhuận dần cải thiện

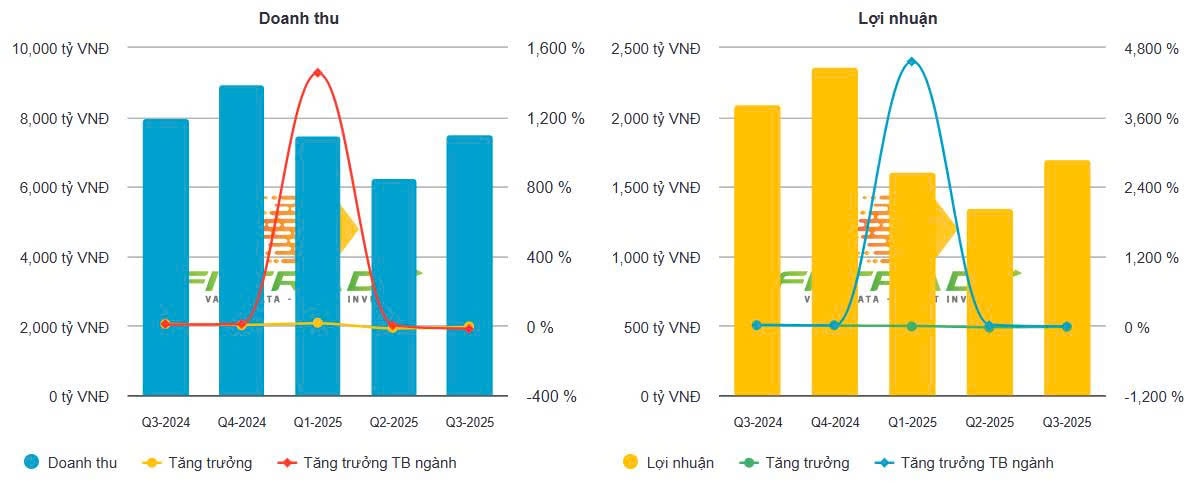

Theo báo cáo tài chính quý 3/2025, Masan Consumer đạt doanh thu hơn 7.500 tỷ đồng, giảm 6% so với cùng kỳ nhưng tăng 20% so với quý trước nhờ doanh số phục hồi sau chiến dịch chống hàng giả và thay đổi chính sách thuế từ quý 2. Tính chung 9 tháng, doanh thu công ty đạt 21.000 tỷ đồng, hoàn thành 63,5% kế hoạch năm.

Đáng chú ý, chiến lược tiếp cận trực tiếp các nhà bán lẻ của MCH đang mang lại hiệu quả rõ rệt. Kênh bán hàng hiện đại (MT) tăng trưởng 13% so với cùng kỳ, trong khi số lượng điểm bán hàng đang hoạt động tăng tới 40% trong quý 3. Đây được xem là bước đi giúp MCH gia tăng độ phủ thị trường và củng cố năng lực cạnh tranh trong ngành hàng tiêu dùng nhanh.

Về lợi nhuận, lợi nhuận gộp quý 3 đạt 3.400 tỷ đồng, giảm 8% so với cùng kỳ do doanh thu đi xuống, kéo biên lợi nhuận gộp giảm 1,1 điểm % còn 45,6%. Nguyên nhân chính là hai mảng có biên lợi nhuận cao – gia vị và thực phẩm tiện lợi – chưa phục hồi hoàn toàn. Tuy vậy, biên gộp tăng 1,5 điểm % so với quý trước, cho thấy dấu hiệu cải thiện trở lại.

Chi phí bán hàng và quản lý doanh nghiệp/doanh thu giảm nhẹ, từ 22% còn 21,7%, nhờ kiểm soát hiệu quả chi phí nhân sự và quảng cáo (lần lượt giảm 23% và 6%). Dù chi phí kho vận tăng 13% do mở rộng hệ thống phân phối, mức tiết giảm tổng thể giúp MCH duy trì hiệu quả vận hành ổn định.

Quý 3/2025, lợi nhuận sau thuế của MCH đạt 1.900 tỷ đồng, giảm 19% so với cùng kỳ, chủ yếu do thu nhập tài chính giảm mạnh 66%, còn 159 tỷ đồng. Thu nhập từ tiền gửi và đầu tư trái phiếu giảm 58%, phản ánh xu hướng lãi suất thấp và sự thận trọng hơn trong đầu tư tài chính. Tuy nhiên, lũy kế 9 tháng, lợi nhuận ròng đạt 4.700 tỷ đồng, hoàn thành 63,8% kế hoạch năm, được xem là mức tích cực trong bối cảnh ngành hàng tiêu dùng còn nhiều thách thức.

Sẵn sàng lên sàn lớn, hướng tới rổ VN30

Ban lãnh đạo Masan Consumer cho biết, công ty đang kiên định với chiến lược phát triển sản phẩm gắn liền nhu cầu thiết yếu, đồng thời đẩy mạnh chuyển đổi số trong quản lý chuỗi cung ứng và marketing. Mục tiêu là duy trì vị thế doanh nghiệp tiêu dùng dẫn đầu Việt Nam với các thương hiệu mạnh như Nam Ngư, Omachi, Chinsu, Vinacafé hay Kokomi.

Trao đổi tại buổi gặp gỡ nhà đầu tư cuối tháng 10, ông Micheal Hung Nguyen – Phó Tổng giám đốc Masan Group cho biết doanh nghiệp đã hoàn tất các thủ tục cần thiết để chuyển giao dịch cổ phiếu MCH sang HoSE, nhưng sẽ lựa chọn thời điểm “chín muồi” để thực hiện, tùy thuộc vào diễn biến thị trường và kết quả kinh doanh quý tới.

Theo ông, với quy mô vốn hóa hàng đầu và thanh khoản ngày càng cải thiện, MCH có khả năng lọt vào rổ chỉ số VN30 ngay sau khi niêm yết chính thức. Đây được xem là bước ngoặt quan trọng giúp cổ phiếu thu hút thêm dòng vốn tổ chức trong và ngoài nước, đồng thời khẳng định vị thế của Masan Consumer trên thị trường chứng khoán Việt Nam.

Nguồn: https://kinhtechungkhoan.vn/chung-khoan-giam-173-diem-mot-sieu-co-phieu-van-nguoc-dong-tang-10-phien-von-hoa-vuot-xa-ca-vinamilk-pv-gas-gvr-1412710.html