PC1 Mỹ Đình – PC1 Thăng Long thắng lớn ở Sông Công

Theo quyết định vừa được Tổng giám đốc EVNNPT Phạm Lê Phú ký, liên danh PC1 Mỹ Đình – PC1 Thăng Long đã trúng gói thầu số 9 thuộc dự án Trạm biến áp 220kV Sông Công và đường dây đấu nối, với tổng giá trị 145 tỷ đồng. Gói thầu bao gồm toàn bộ hạng mục xây lắp trạm biến áp, đường dây đấu nối, cung cấp và lắp đặt hệ thống PCCC, tiếp địa, thiết bị nhất thứ – nhị thứ, kiểm định an toàn. Thời gian thực hiện hợp đồng là 330 ngày kể từ ngày khởi công.

.jpg)

Biên bản mở thầu ngày 9/9/2025 cho thấy liên danh PC1 đã vượt qua 5 đối thủ, trong đó có những tên tuổi giàu kinh nghiệm như Minh Quang – Havic, Licogi 16 và Xây lắp Sông Đà. Mức giá dự thầu của PC1 thấp hơn đáng kể so với các đối thủ, thể hiện năng lực kiểm soát chi phí, uy tín và khả năng tối ưu vận hành của tập đoàn trong các dự án hạ tầng điện trọng điểm.

Dự án Trạm biến áp 220kV Sông Công có tổng mức đầu tư hơn 439 tỷ đồng, gồm 11 gói thầu, được EVNNPT phê duyệt kế hoạch từ tháng 4/2025. Công trình được xem là một trong những dự án then chốt của khu vực trung du Bắc Bộ, góp phần đảm bảo cung cấp điện ổn định cho các khu công nghiệp và tăng cường khả năng truyền tải trên lưới điện quốc gia.

Đáng chú ý, PC1 Mỹ Đình và PC1 Thăng Long đều là công ty con năng động của Tập đoàn PC1, nơi tập trung những mũi nhọn thi công, chế tạo thiết bị và sản xuất cột thép mạ kẽm phục vụ các công trình truyền tải điện. PC1 hiện nắm 80% vốn tại PC1 Mỹ Đình và 66% vốn tại PC1 Thăng Long. Cả hai doanh nghiệp này thường xuyên góp mặt trong các gói thầu quy mô lớn của EVN, EVNNPT và các dự án năng lượng tại miền Trung và miền Bắc.

“Sức khỏe” tài chính PC1: Dòng tiền cải thiện, nợ vay vẫn neo cao

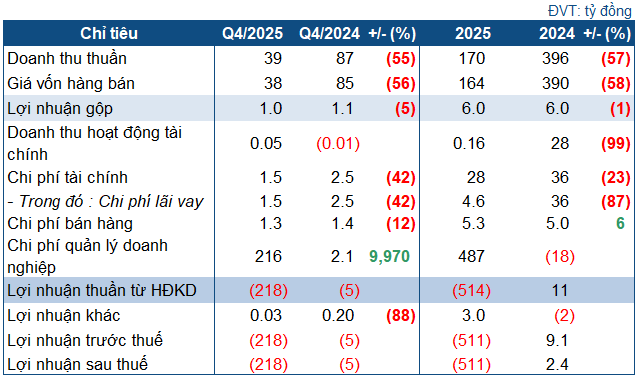

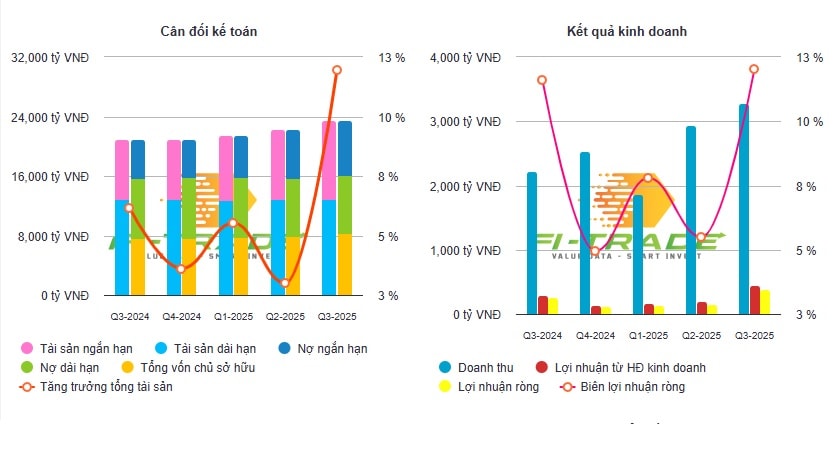

Song song với các hợp đồng lớn trong lĩnh vực truyền tải điện, bức tranh tài chính quý 3/2025 của Tập đoàn PC1 (HOSE: PC1) cho thấy sự cân bằng giữa tăng trưởng và an toàn tài chính. Doanh nghiệp ghi nhận doanh thu thuần đạt 3.278 tỷ đồng, tăng hơn 1.000 tỷ đồng so với cùng kỳ 2024, nhờ sự phục hồi của mảng xây lắp điện, truyền tải và năng lượng tái tạo.

Giá vốn hàng bán tăng tương ứng lên 2.596 tỷ đồng, khiến biên lợi nhuận gộp chỉ nhích nhẹ lên 20,8%. Tuy nhiên, lợi nhuận gộp vẫn tăng mạnh 41%, đạt 681 tỷ đồng. Trong khi đó, chi phí tài chính tăng gấp đôi, đạt 202 tỷ đồng, chủ yếu do chi phí lãi vay và phát hành trái phiếu ở mức cao (174 tỷ đồng).

Dù chi phí vốn tăng mạnh, PC1 vẫn đạt lợi nhuận trước thuế 445,9 tỷ đồng, tăng 54% so với cùng kỳ. Lợi nhuận sau thuế hợp nhất đạt 394,4 tỷ đồng, trong đó công ty mẹ đóng góp 300,9 tỷ đồng, tăng gần 89%. EPS quý 3/2025 đạt 1.226 đồng/cổ phiếu, cao hơn nhiều so với 983 đồng cùng kỳ 2024 – cho thấy hiệu quả hoạt động cốt lõi vẫn duy trì ổn định.

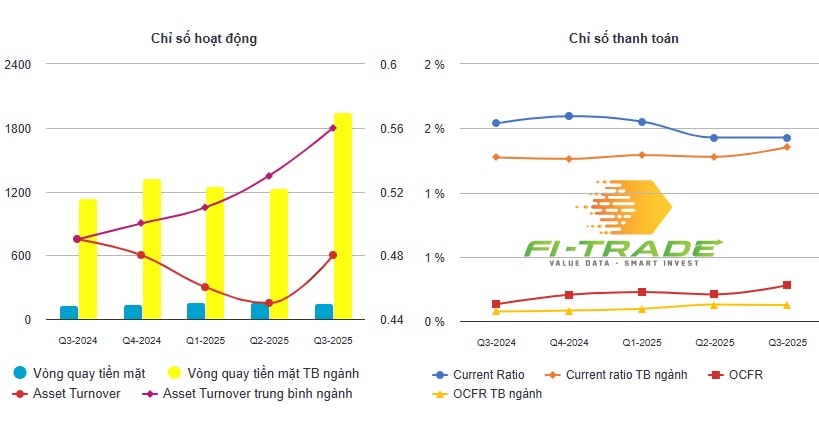

Về dòng tiền, hoạt động kinh doanh tạo ra 831 tỷ đồng tiền mặt trong 9 tháng đầu năm, gấp hơn 4 lần cùng kỳ 2024. Đây là tín hiệu tích cực cho thấy khả năng chuyển hóa lợi nhuận thành tiền của PC1 đang được cải thiện rõ rệt. Ngược lại, dòng tiền đầu tư âm 455 tỷ đồng, do doanh nghiệp tiếp tục chi cho mua sắm tài sản cố định và đầu tư dài hạn. Tuy nhiên, dòng tiền tài chính dương 1.005 tỷ đồng, phản ánh lượng vay ròng lớn khi vay mới 6.812 tỷ đồng và trả nợ 5.794 tỷ đồng.

Nhờ vậy, tiền và tương đương tiền cuối kỳ đạt 3.669 tỷ đồng, tăng tới 75% so với đầu năm, củng cố vị thế thanh khoản của tập đoàn trong bối cảnh nhiều doanh nghiệp xây lắp gặp khó về dòng tiền.

Tính đến 30/9/2025, tổng tài sản của PC1 đạt 23.534 tỷ đồng, tăng 12% so với đầu năm. Trong đó, tài sản cố định chiếm tới 75% tài sản dài hạn, tương đương 9.683 tỷ đồng – phản ánh quy mô đầu tư hạ tầng lớn và định hướng lâu dài trong mảng năng lượng.

Tuy nhiên, tổng nợ phải trả của PC1 cũng tăng lên 15.184 tỷ đồng, chiếm 64,6% tổng nguồn vốn. Vay ngắn hạn đạt 4.533 tỷ đồng, tăng 53%, là nguyên nhân chính khiến chi phí lãi vay tăng mạnh. Vay dài hạn duy trì ở mức 7.381 tỷ đồng, cho thấy doanh nghiệp vẫn duy trì mức đòn bẩy cao để tài trợ cho các dự án điện gió, thủy điện và truyền tải.

Vốn chủ sở hữu đạt 8.350 tỷ đồng, tăng 8,2%, trong đó lợi nhuận sau thuế chưa phân phối đạt 1.240,7 tỷ đồng. Tỷ lệ nợ vay/tổng nguồn vốn ở mức khoảng 53%, dù cao nhưng vẫn nằm trong ngưỡng kiểm soát, nhờ dòng tiền hoạt động dương và quy mô tài sản lớn.

Nguồn: https://kinhtechungkhoan.vn/hai-chien-tuong-nha-pc1-gianh-duoc-hop-dong-tram-ty-tai-evnnpt-1412746.html