Ngành bia vượt khó

Ngành bia niêm yết tại Việt Nam vừa khép lại quý 3/2025 với bức tranh trái chiều: Tổng doanh thu sụt giảm do cạnh tranh và sức mua còn yếu, nhưng lãi ròng lại tăng vọt. Động lực chính không đến từ việc bán nhiều hàng hơn mà nhờ khả năng tối ưu hóa chi phí khi giá vốn giảm sâu, giúp biên lợi nhuận nới rộng.

Người dân mua sắm sản phẩm bia – Ảnh minh họa

|

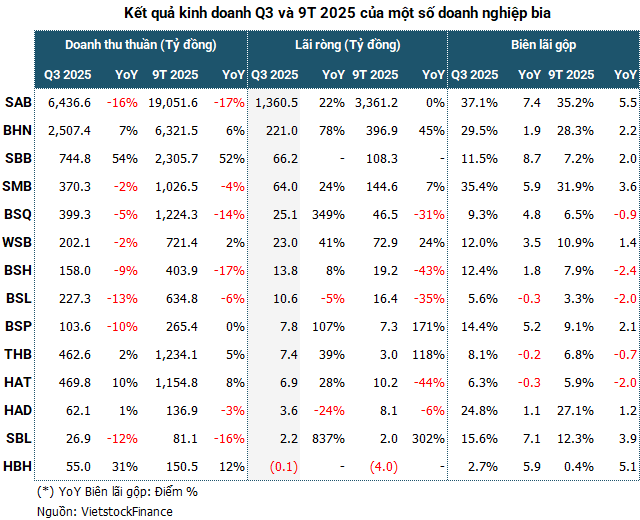

Theo dữ liệu từ VietstockFinance, tổng doanh thu quý 3/2025 của 14 doanh nghiệp trong ngành giảm 6% so với cùng kỳ, còn hơn 12,200 tỷ đồng. Tuy nhiên, lãi ròng lại tăng mạnh 35%, đạt hơn 1,800 tỷ đồng. Nguyên nhân chủ yếu nhờ giá nguyên liệu đầu vào giảm, giúp giá vốn hàng bán được tiết giảm đáng kể. Nhờ đó, biên lãi gộp trung bình toàn ngành tăng lên gần 29%, vượt xa mức 24.6% của cùng kỳ năm trước và trở thành động cơ chính thúc đẩy tăng trưởng lợi nhuận 2 chữ số.

Đà cải thiện lợi nhuận lan tỏa trên diện rộng khi 10 trong số 14 doanh nghiệp ghi nhận lãi tăng, 1 đơn vị chuyển từ lỗ sang có lãi, 2 đơn vị giảm lãi và chỉ 1 doanh nghiệp tiếp tục báo lỗ.

|

Sabeco củng cố vị thế đầu ngành

Trong bức tranh toàn ngành, Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn (Sabeco, HOSE: SAB) vẫn là doanh nghiệp dẫn đầu tuyệt đối. Quý 3/2025, Sabeco ghi nhận lãi ròng gần 1,361 tỷ đồng, tăng 22% so với cùng kỳ, cao gấp hơn 3 lần tổng lợi nhuận của toàn bộ các doanh nghiệp bia khác cộng lại.

Đặc biệt, hưởng lợi từ xu hướng giảm giá nguyên liệu đầu vào toàn ngành, biên lãi gộp của Sabeco đã tăng vọt lên trên 37% – mức cao thứ 2 trong lịch sử, chỉ sau đỉnh (hơn 45%) thiết lập hơn 1 thập niên trước.

Kết quả ấn tượng này, ngoài yếu tố vận hành còn được khuếch đại bởi hiệu ứng tài chính từ thương vụ M&A với CTCP Tập đoàn Bia Sài Gòn – Bình Tây (Sabibeco, UPCoM: SBB). Sau khi nâng sở hữu lên 65% vào đầu năm 2025, Sabeco đã hợp nhất kết quả kinh doanh của SBB, mang lại khoản lãi khác gần 133 tỷ đồng (so với khoản lỗ cùng kỳ) và hoàn nhập 78 tỷ đồng chi phí tài chính sau khi hoàn tất phân bổ giá trị hợp lý từ thương vụ M&A này. Đây được xem là bước đi chiến lược giúp Sabeco tận dụng hợp nhất kinh doanh để tối ưu hóa lợi nhuận trong bối cảnh tăng trưởng doanh thu hữu cơ chậm lại.

Lũy kế 9 tháng đầu năm, Sabeco đạt doanh thu 19,052 tỷ đồng, giảm 17% so với cùng kỳ, trong khi lãi ròng gần như đi ngang ở mức 3,361 tỷ đồng. Công ty đã thực hiện 43% kế hoạch doanh thu và 71% mục tiêu lợi nhuận cả năm.

| Kết quả kinh doanh 9 tháng hàng năm của Sabeco | ||

Chủ thương hiệu bia Sagota lột xác hậu M&A

Câu chuyện của Sabibeco (SBB), chủ sở hữu thương hiệu bia Sagota, là một minh chứng điển hình cho sự thay đổi vận mệnh sau thương vụ thâu tóm của Sabeco. Sau 5 năm dài thua lỗ, việc trở thành công ty con của Sabeco đã giúp SBB có màn lột xác ngoạn mục.

Trong quý 3, SBB ghi nhận lãi ròng hơn 66 tỷ đồng, đảo chiều hoàn toàn so với khoản lỗ gần 10 tỷ đồng ở cùng kỳ. Doanh thu tăng 54%, lên gần 745 tỷ đồng, trong đó có 90% đến từ đơn hàng của Sabeco. Nhờ tận dụng được mạng lưới phân phối của công ty mẹ, SBB nhanh chóng giải quyết bài toán đầu ra, kéo biên lợi nhuận gộp tăng từ 2.5% lên 11.5%.

Lũy kế 9 tháng, SBB đạt lãi ròng hơn 108 tỷ đồng, vượt 19% kế hoạch lợi nhuận cả năm. Khoản lỗ lũy kế cũng giảm mạnh từ hơn 90 tỷ đồng xuống dưới 26 tỷ đồng, đánh dấu bước ngoặt lớn sau thương vụ hợp nhất.

| Kết quả kinh doanh giai đoạn 2019-9T2025 của SBB | ||

Habeco lấy lại phong độ sau nhiều năm suy giảm

Trong khi Sabeco thống trị thị trường phía Nam, “người khổng lồ” phía Bắc là Tổng CTCP Bia – Rượu – Nước giải khát Hà Nội (Habeco, HOSE: BHN) cũng cho thấy sự hồi sinh mạnh mẽ khi các chỉ số kinh doanh quay trở lại vùng đỉnh trước đại dịch COVID-19.

Quý 3/2025, doanh thu của Habeco đạt hơn 2,507 tỷ đồng, tăng 7% so với cùng kỳ, trong khi lãi ròng tăng vọt 78%, lên 221 tỷ đồng – đều là mức cao nhất kể từ đầu năm 2021. Biên lãi gộp đạt 29.5%, cải thiện đáng kể so với giai đoạn chỉ quanh 20-25% của những năm trước.

Lũy kế 9 tháng, Habeco đạt lợi nhuận ròng gần 369 tỷ đồng, tăng 45% và vượt 87% kế hoạch năm. Đây cũng là mức lợi nhuận cao nhất trong 5 năm, vượt kết quả cả năm 2024 và 2023. Màn lội ngược dòng đầy ấn tượng này đặc biệt khi diễn ra sau một giai đoạn dài kinh doanh suy giảm sâu do kinh tế khó khăn và các quy định nghiêm ngặt về nồng độ cồn.

| Kết quả kinh doanh giai đoạn 2016-9T2025 của Habeco | ||

Hiệu ứng lan tỏa trong hệ sinh thái

Kết quả kinh doanh tích cực không chỉ dừng lại ở công ty mẹ mà lan tỏa đến các đơn vị thành viên. Đại đa số các công ty trong hệ sinh thái của Sabeco đều ghi nhận sự cải thiện về lợi nhuận. Nhiều đơn vị có mức tăng trưởng đột biến tới 3 chữ số trong quý 3, bao gồm Bia Sài Gòn – Bạc Liêu (SBL) lãi ròng tăng 857%, lên hơn 2.2 tỷ đồng; Bia Sài Gòn – Quảng Ngãi (BSQ) tăng 349%, lên 25 tỷ đồng; Bia Sài Gòn – Phú Thọ (BSP) tăng 107%, lên 7.8 tỷ đồng. Ngoại lệ duy nhất là Bia Sài Gòn – Sông Lam (BSL) với lợi nhuận giảm 5%.

Ngược lại, các công ty thành viên của Habeco có sự phân hóa rõ rệt hơn. Nhóm tăng trưởng gồm Thương mại Bia Hà Nội (HAT) và Bia Hà Nội – Thanh Hóa (THB) với mức tăng lợi nhuận lần lượt 28% và 39%. Trong khi đó, Bia Hà Nội – Hải Dương (HAD) giảm 24% lợi nhuận, còn Habeco – Hải Phòng (HBH) là đơn vị duy nhất trong ngành báo lỗ, dù mức lỗ đã thu hẹp so với cùng kỳ.

Tín hiệu hồi phục và những thách thức phía trước

Bên cạnh những kết quả tích cực, ngành bia vẫn phải đối mặt với nhiều yếu tố vĩ mô ảnh hưởng đến triển vọng dài hạn. Dữ liệu từ Euromonitor cho thấy sản lượng tiêu thụ bia tại Việt Nam giảm 2 năm liên tiếp (2023-2024) do chính sách siết chặt xử phạt nồng độ cồn và sức mua yếu.

Tuy vậy, giai đoạn 2025 – 2029 được kỳ vọng sẽ chứng kiến sự hồi phục, với tốc độ tăng trưởng kép (CAGR) khoảng 5%/năm. Việc hoãn tăng thuế Tiêu thụ đặc biệt (TTĐB) đến năm 2027 cùng với triển vọng phục hồi kinh tế là 2 yếu tố chính hỗ trợ đà hồi phục này.

Theo lộ trình đã được Quốc hội thông qua, thuế TTĐB đối với bia sẽ tăng từ mức 65% hiện nay lên 70% vào năm 2027 và tiếp tục tăng 5% mỗi năm đến 2031, đạt mức 90%. Các doanh nghiệp dự kiến sẽ phải điều chỉnh giá bán để bù đắp chi phí thuế, qua đó bảo vệ biên lợi nhuận.

Nhìn tổng thể, sức khỏe của ngành bia Việt Nam không còn được phản ánh đơn thuần qua chỉ tiêu doanh thu. Sự phân hóa đang diễn ra mạnh mẽ. Trong đó, những doanh nghiệp có năng lực vận hành hiệu quả và khả năng tận dụng M&A để mở rộng biên lợi nhuận đang nắm lợi thế lớn. Sabeco và Habeco tiếp tục là 2 trụ cột định hình cuộc chơi khi vừa thống lĩnh thị phần vừa dẫn dắt xu hướng tối ưu hiệu suất hoạt động.

Tương lai của ngành bia Việt Nam sẽ được quyết định không chỉ bởi sức mua mà còn bởi khả năng thích ứng chính sách và chiến lược kiểm soát chi phí – yếu tố đang trở thành “vũ khí” cạnh tranh mới của toàn ngành.

– 10:00 05/11/2025

Nguồn: https://vietstock.vn/2025/11/nganh-bia-vuot-kho-737-1369490.htm