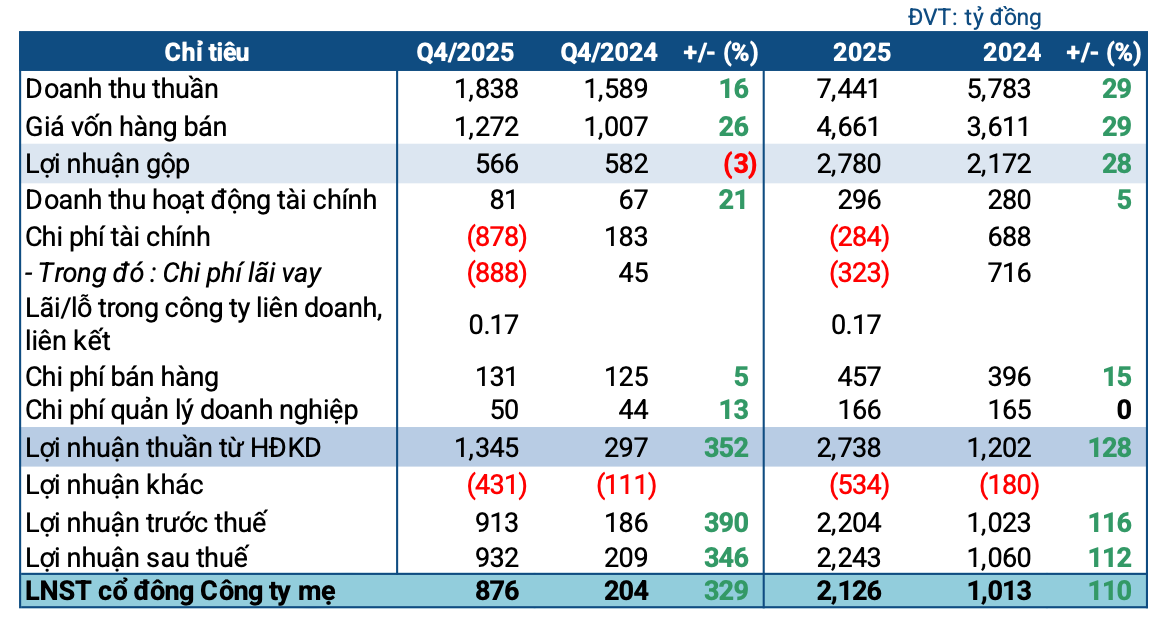

Trên thị trường chứng khoán, đôi khi những con số khiến nhiều người lo lắng lại chính là cơ hội vàng cho nhà đầu tư có tầm nhìn. Trường hợp của Ngân hàng Quân đội (MBB) là ví dụ điển hình: trong khi doanh thu quý 3/2025 tăng tới 22,8%, thì lợi nhuận sau thuế lại giảm 3,8%.

Nghe có vẻ “trái khoáy”, nhưng thật ra đây lại là một bước đi chiến lược — MBB đang “chủ động trả giá ngắn hạn để thắng lớn dài hạn”. 3 LÝ DO NHÀ ĐẦU TƯ NÊN MUA CỔ PHIẾU MBB:

1. Cỗ máy tăng trưởng vẫn chạy hết công suất

Tín dụng tăng mạnh – “động cơ chính” của lợi nhuận

Trong 9 tháng đầu năm 2025, tăng trưởng cho vay của MBB đạt 19,9%, cao hơn đáng kể mức trung bình ngành (13,4%).

Nhờ đó, thu nhập lãi thuần tăng 24,7%, dù biên lãi (NIM) gần như không đổi ở mức 4,1%.

Nói đơn giản: MBB đang cho vay hiệu quả hơn hẳn so với các ngân hàng khác. Tuy nhiên, do huy động vốn tăng chậm (chỉ 10,4%), ngân hàng có thể phải trả lãi suất cao hơn để hút tiền gửi — khiến lợi nhuận ngắn hạn chưa bứt phá.

Ngoài lãi – “cánh tay phụ” đang lớn mạnh

Không chỉ sống dựa vào cho vay, MBB đang mở rộng mạnh ở bảo hiểm, thanh toán, thu hồi nợ xấu.

• Dịch vụ tăng 49,4%

• Thu hồi nợ tăng 76,7%

• Bảo hiểm tăng 50,9%, thanh toán tăng gần 30%

Điều này cho thấy MBB không phải là “ngân hàng một mảng”, mà đang dần trở thành tập đoàn tài chính đa trụ cột.

2. “Cơn gió ngược” dự phòng – Gánh nặng ngắn hạn, sức bật dài hạn

Điều khiến lợi nhuận quý 3 giảm chính là chi phí trích lập dự phòng rủi ro – tăng tới 132% so với cùng kỳ, đạt gần 3.800 tỷ đồng.

Nhiều người nhìn thấy chi phí tăng thì lo ngại. Nhưng thật ra, đây là bước đi khôn ngoan.

Tỷ lệ nợ xấu (NPL) của MBB hiện là 1,87%, không cao, nhưng tỷ lệ bao phủ nợ xấu (LLR) – tức “bộ đệm an toàn” – lại giảm xuống còn 79,2%, thấp hơn nhiều so với mức hơn 200% từng có năm 2022.

Vì thế, MBB đang chủ động trích lập mạnh để củng cố lại bộ đệm này, đảm bảo an toàn cho tương lai.

Hiểu nôm na: ngân hàng đang “bơm xăng dự phòng” để xe chạy khỏe hơn trong những năm tới.

3. Cơ hội đầu tư: Mua khi thị trường còn nghi ngờ

Điểm uốn lợi nhuận sắp đến

Từ quý 4/2025, MBB có thể bắt đầu tăng lợi nhuận trở lại, do nền so sánh cùng kỳ đã thấp.

Tuy vậy, tăng trưởng mạnh mẽ chỉ thật sự bùng nổ từ 2026 trở đi, khi chi phí dự phòng giảm dần và bộ đệm đã “đủ dày”.

Có thể hình dung: trích lập dự phòng giống như nén lò xo – càng nén mạnh bây giờ, cú bật lợi nhuận sau này sẽ càng lớn.

Định giá hấp dẫn cho người có tầm nhìn

Ở mức giá 24.000 đồng/cổ phiếu, MBB đang giao dịch quanh P/B 1,5 lần – khá hợp lý với một ngân hàng top đầu, tăng trưởng tín dụng gần 20% và đang tái cơ cấu theo hướng an toàn hơn.

Nhiều công ty chứng khoán cũng định giá MBB ở mức cao hơn:

• VPBS: 34.600 đồng

• VNDIRECT: 32.900 đồng

=> Tiềm năng tăng giá 30–40% trong trung hạn là hoàn toàn khả thi.

4. Hành động khuyến nghị tham khảo:

Khuyến nghị: MUA tích lũy cổ phiếu MBB quanh vùng 24.000 đồng/cp

Giá mục tiêu: 36.000 đồng/cp tương đương vốn hóa thị trường 300 nghìn tỷ đồng.

Thời gian nắm giữ: 6–12 tháng

Rủi ro cần theo dõi: tăng nợ xấu bất ngờ, lãi suất huy động tăng mạnh hoặc room tín dụng bị siết.

Thị trường có thể đang “chê” MBB vì lợi nhuận sụt giảm, nhưng những nhà đầu tư kiên nhẫn sẽ nhận ra điều ngược lại:

Ngân hàng này đang “hy sinh ngắn hạn để thắng dài hạn”.

Với nền tảng kinh doanh vững, chiến lược phòng thủ chủ động và tiềm năng tăng trưởng lợi nhuận lớn sau 2025, MBB đang là một trong những cổ phiếu ngân hàng đáng chú ý nhất trên thị trường.

Trên đây chỉ là chia sẻ kinh nghiệm đầu tư không phải khuyến nghị đầu tư anh chị nhà đầu cân nhắc trước khi lựa chọn mua hoặc bán cổ phiếu

Nguồn: https://stockbiz.vn/tin-tuc/tai-sao-nha-dau-tu-nen-mua-co-phieu-mbb-/36566480