10 tháng lu mờ của cổ phiếu ngành điện

Dù VN-Index đã tăng hơn 30% sau 10 tháng và hàng loạt bluechips liên tiếp lập đỉnh mới, nhóm cổ phiếu ngành điện lại gần như đứng ngoài nhịp hưng phấn của thị trường. Điều này không quá xa lạ với một nhóm ngành mang tính phòng thủ, ưu tiên sự ổn định hơn biến động mạnh. Tuy nhiên, phía sau sự trầm lắng đó vẫn có những câu chuyện đáng để thị trường lưu tâm.

Nhóm điện lu mờ so với VN-Index

Sau hơn 10 tháng của năm 2025, VN-Index tăng hơn 30% và trở thành một trong những thị trường chứng khoán tăng mạnh nhất khu vực. Nhiều cổ phiếu Bluechips đã tăng “bằng lần” và liên tục lập đỉnh mới. Nhưng trái ngược với sự phấn khởi chung, cổ phiếu ngành điện lại bước qua năm 2025 một cách trầm lắng hơn nhiều so với bối cảnh thị trường.

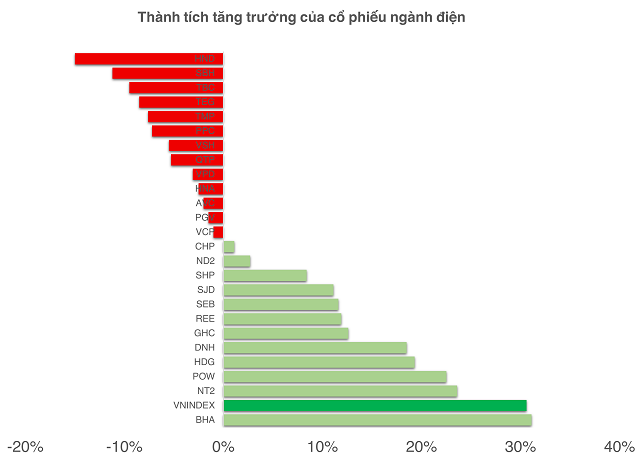

Cổ phiếu BHA của CTCP Thủy điện Bắc Hà trên sàn UPCoM là trường hợp hiếm hoi vượt được VN-Index với mức tăng 31% – nhưng thanh khoản bình quân 20 phiên dưới 1,000 đơn vị.

Tính đến hết phiên giao dịch 05/11.

|

Những mã cũng lập đỉnh thời đại như REE, VSH và CHP đều “kén” nhà đầu tư khi khớp lệnh bình quân 20 phiên gần nhất đều không quá 1 triệu đơn vị: REE giao dịch khoảng 470 nghìn đơn vị còn VSH chưa đến 50 nghìn và CHP khoảng 42 nghìn đơn vị/phiên.

Thực tế, ngành điện vẫn có những cổ phiếu có thanh khoản cao nhưng đều thể hiện sức “ì” so với VN-Index.

Cụ thể, POW đạt thanh khoản trên 7.4 triệu cổ phiếu mỗi phiên nhưng mới tăng khoảng 22.5%. Còn HDG đạt gần 4.4 triệu cổ phiếu mỗi phiên và tăng gần 20%.

Cổ phiếu NT2 cũng có trên 1.6 triệu cổ phiếu mỗi phiên nhưng không vượt được tốc độ tăng của chỉ số chung.

Tính đến hết phiên giao dịch 05/11.

|

Nhìn chung, dù triển vọng kinh doanh không xấu, nhóm điện vẫn bị lu mờ trong dòng chảy thị trường – nơi ngân hàng, Vingroup và chứng khoán liên tục dẫn tiền.

Điều này phản ánh đúng đặc tính của cổ phiếu ngành điện thường không phải nhóm thu hút đầu cơ mạnh. Khi thị trường nóng, dòng tiền có xu hướng tìm kiếm các cổ phiếu tăng nhanh thay vì nhóm phòng thủ.

Những câu chuyện làm mới ngành điện

Dù vậy, câu chuyện triển vọng của ngành không nằm ở biến động giá ngắn hạn, mà ở nền tảng chính sách đang thay đổi rất nhanh. Chứng khoán Vietcap đánh giá Nghị quyết 70 là “bước xoay trục” của chiến lược an ninh năng lượng Việt Nam khi đặt mục tiêu không thiếu điện, độ tin cậy cung cấp điện năng và chỉ số tiếp cận điện năng thuộc tốp 3 dẫn đầu ASEAN.

Trong đó, sẽ phát triển thị trường khí khoảng 30-35 tỷ m3/năm, gấp 3-4 lần so với hiện tại, các cơ sở lọc hóa dầu đáp ứng tối thiểu 70% nhu cầu xăng dầu, mức dự trữ xăng dầu đạt khoảng 90 ngày nhập ròng.

Và nâng mục tiêu NLTT nâng lên 25-30% tổng cung (2030).

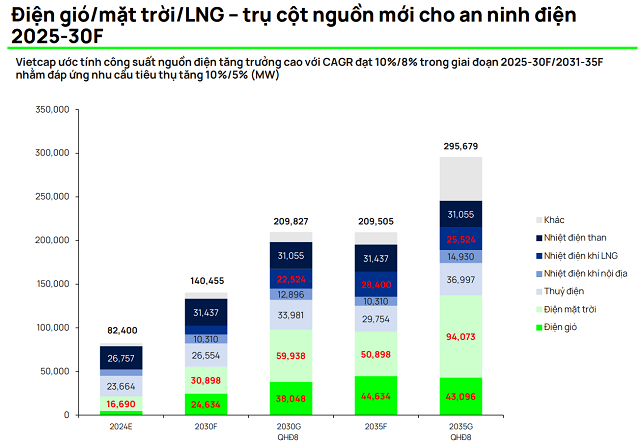

Tổng công suất lắp đặt được đặt mục tiêu lên tới 183–236 GW, sản lượng điện có thể tăng gấp hơn 2 lần so với năm 2024. Điều này buộc hệ thống phải bổ sung các nguồn mới với tốc độ nhanh hơn nhiều năm trước.

Nguồn Vietcap

|

Trong bức tranh đó, điện khí LNG cũng là một trụ cột quan trọng. Chính phủ đang hoàn thiện chính sách nâng tỷ lệ bao tiêu sản lượng điện hợp đồng (Qc) từ 65% lên 75% cho các dự án LNG.

Theo đánh giá của VIS Rating, các nhà đầu tư vẫn có thể đàm phán mức bao tiêu cao hơn trong PPA với EVN, qua đó gia tăng hiệu quả của dự án. Cơ chế này – nếu thông qua – sẽ là mức bao tiêu cao nhất khu vực ASEAN, giải quyết trực tiếp điểm nghẽn lớn nhất của nhà đầu tư: đầu ra và khả năng hoàn vốn. Đây chính là yếu tố có thể kích hoạt dòng vốn mới.

Thực tế đã có những tín hiệu dịch chuyển. PV Power huy động 7,300 tỷ đồng vốn chủ sở hữu và 2,000 tỷ tín dụng để triển khai Nhơn Trạch 3 và 4 – hai nhà máy LNG trọng điểm dự kiến vận hành trước 2030.

Còn Vingroup cũng rót thêm 10,000 tỷ đồng vào VinEnergo để phát triển dự án LNG Hải Phòng – cho thấy khu vực tư nhân đã sẵn sàng tham gia vào sản xuất điện LNG.

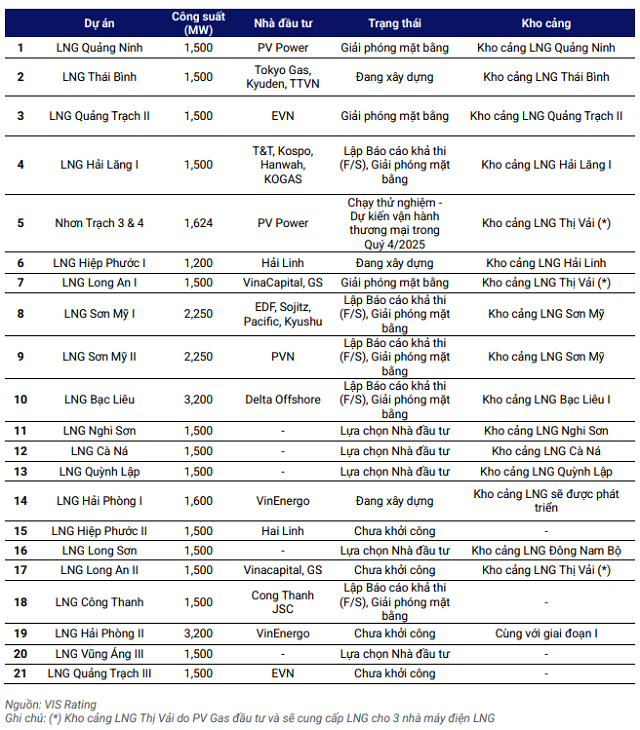

Tuy nhiên, điện LNG là lĩnh vực có mức độ phức tạp lớn hơn so với nhiệt điện than hay điện mặt trời vì cần hệ thống cảng tiếp nhận, kho chứa và đường ống dẫn khí hóa lỏng. Một số dự án như Hải Lăng 1, Cà Ná hay Quảng Ninh đang chậm tiến độ do giải phóng mặt bằng và thủ tục quy hoạch. Theo VIS Rating, nhiều nút thắt này có thể chỉ được tháo gỡ khi bộ máy địa phương ổn định trở lại từ cuối 2025.

Theo Quy hoạch Điện VIII, Việt Nam đặt mục tiêu đạt 25.600–36.000 MW điện khí LNG vào năm 2035, tương đương hơn 10% tổng công suất quốc gia. Với thời gian xây dựng trung bình bốn đến năm năm, các dự án cần bắt đầu tăng tốc từ 2026 để kịp đưa vào vận hành trước 2031 và hưởng ưu đãi chính sách.

Điều này mở ra cơ hội lớn cho doanh nghiệp tư nhân có tiềm lực tài chính mạnh, kinh nghiệm triển khai và sẵn sàng chấp nhận mô hình vốn 30% chủ sở hữu – 70% tín dụng. Khi cơ chế bao tiêu được nâng lên 75%, PPA dễ ký hơn và luật điện lực sửa đổi cho phép thị trường cạnh tranh hơn, ngành điện sẽ không chỉ là nhóm phòng thủ mà trở thành lĩnh vực có dư địa tăng trưởng thực sự.

Năm 2025 có thể chưa phải năm của cổ phiếu điện, nhưng thị trường đang nhìn thấy một câu chuyện rõ ràng: khi nhu cầu điện tăng nhanh, chính sách mở mạnh cho tư nhân và LNG trở thành cấu phần chiến lược của an ninh năng lượng, nhóm doanh nghiệp sở hữu dự án lớn có tiềm năng sẽ thu hút được sự chú ý của nhà đầu tư.

– 08:00 06/11/2025

Nguồn: https://vietstock.vn/2025/11/10-thang-lu-mo-cua-co-phieu-nganh-dien-830-1369889.htm