Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu MWG, VCB, HAH.

Thế Giới Di Động (MWG): Khuyến nghị tăng tỷ trọng, giá mục tiêu 99.200 đồng/cp

Kết phiên 6/11, cổ phiếu MWG tăng 0,12% lên mức 80.300 đồng/cp. Thanh khoản ghi nhận hơn 4,5 triệu đơn vị, tương ứng giá trị giao dịch đạt 358 tỷ đồng. Đáng chú ý, khối ngoại mua ròng tới 177,5 tỷ đồng, chiếm gần 50% tổng giá trị giao dịch MWG trong ngày và là mức cao nhất toàn thị trường.

Trong báo cáo mới nhất, Chứng khoán Sài Gòn – Hà Nội (SHS) duy trì khuyến nghị mua MWG với mức định giá 99.200 đồng/cp, cao hơn 23,5% so với thị giá hiện tại.

SHS kỳ vọng doanh thu quý IV/2025 của MWG sẽ tiếp tục tăng trưởng, nhờ nhu cầu tiêu dùng gia tăng dịp cuối năm, đặc biệt ở hai mảng điện tử và bán lẻ thực phẩm. Tuy nhiên, biên lợi nhuận gộp có thể chịu áp lực do chi phí mở mới chuỗi cửa hàng Bách Hóa Xanh (BHX) tăng mạnh.

Mới đây, fanpage tuyển dụng của BHX đăng thông tin tuyển nhân sự cho cơ sở sắp khai trương tại khu vực Thái Thụy – Kiến Xương – TP. Thái Bình (nay thuộc tỉnh Hưng Yên). Các vị trí tuyển dụng bao gồm nhân viên siêu thị, quản lý ca và quản lý cửa hàng, cho thấy chuỗi bán lẻ thực phẩm này đang đẩy mạnh chiến lược mở rộng ra thị trường miền Bắc.

Đây là bước tiếp theo trong chiến lược “Bắc tiến” được MWG công bố tại buổi gặp gỡ nhà đầu tư quý II/2025. Tổng Giám đốc MWG ông Vũ Đăng Linh từng nhấn mạnh năm 2026 sẽ là cột mốc quan trọng khi BHX chính thức mở chuỗi cửa hàng quy mô lớn tại miền Bắc. Doanh nghiệp đặt mục tiêu mở mới khoảng 1.000 cửa hàng mỗi năm, nhờ nền tảng vận hành được tối ưu và chi phí đầu tư cửa hàng giảm mạnh.

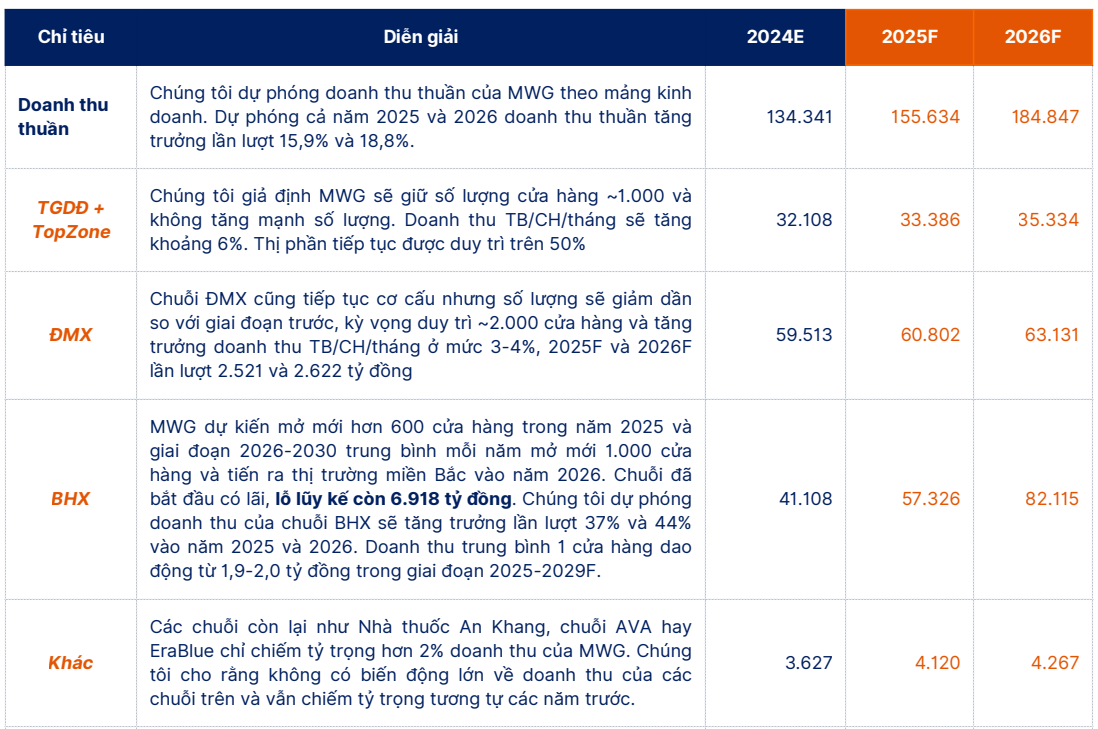

SHS dự phóng cơ cấu doanh thu của

Lũy kế 9 tháng năm 2025, BHX ghi nhận doanh thu đạt 34.400 tỷ đồng, tăng gần 14% so với cùng kỳ, chiếm hơn 30% tổng doanh thu hợp nhất của tập đoàn. Trong năm, hơn 520 cửa hàng mới đã được khai trương – trong đó hơn 50% nằm tại khu vực miền Trung và tất cả đều ghi nhận lợi nhuận dương ở cấp độ cửa hàng, cho thấy hiệu quả của mô hình vận hành mới.

SHS dự báo doanh thu BHX sẽ tăng trưởng lần lượt 37% trong năm 2025 và 44% năm 2026. Doanh thu bình quân mỗi cửa hàng dự kiến dao động từ 1,9–2 tỷ đồng trong giai đoạn 2025–2029. MWG cũng định hướng sẽ đưa BHX niêm yết sau khi xóa lỗ lũy kế, dự kiến vào năm 2028.

Ngoài ra, SHS đánh giá cao hai chuỗi Thế Giới Di Động và Điện Máy Xanh trong việc duy trì thị phần và doanh thu ổn định. MWG đặt mục tiêu niêm yết hai chuỗi này vào năm 2030. Triển vọng được củng cố bởi các yếu tố như sự phục hồi tiêu dùng, lợi thế quy mô, khả năng đàm phán với nhà cung cấp, đẩy mạnh kinh doanh trực tuyến, chiến lược nâng cấp danh mục sản phẩm nhằm gia tăng giá trị đơn hàng và cải thiện biên lợi nhuận.

Trong 5 năm tới, SHS dự báo Điện Máy Xanh tiếp tục là chuỗi đóng góp doanh thu lớn nhất cho MWG. Doanh thu từ hai chuỗi chính được kỳ vọng sẽ tăng trưởng ổn định, củng cố vị thế dẫn đầu của MWG trên thị trường bán lẻ.

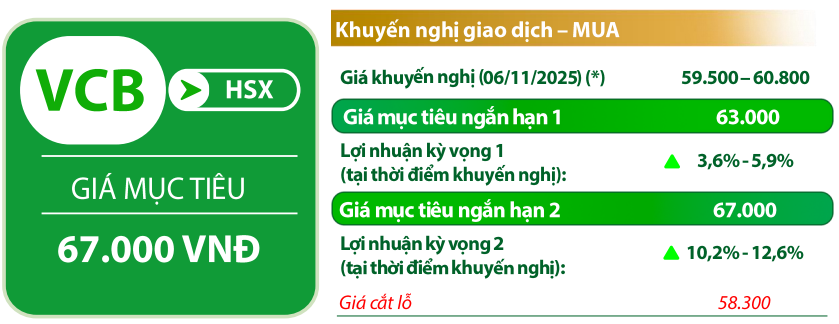

Vietcombank (VCB): Khuyến nghị mua, giá mục tiêu 67.000 đồng/cp

Kết phiên 6/11, cổ phiếu VCB giảm 0,8%, xuống 60.300 đồng/cp. Thanh khoản duy trì ở mức thấp với 2,8 triệu đơn vị, tương ứng giá trị giao dịch 171 tỷ đồng.

Theo báo cáo phân tích của Chứng khoán Rồng Việt (VDSC), sau trạng thái quá bán dưới ngưỡng hỗ trợ 59.500 đồng/cp, VCB đã nhiều lần hồi phục và duy trì ổn định trên ngưỡng này. Mặc dù vẫn chịu áp lực từ đường trung bình MA(200) tại vùng 60.800 đồng/cp, nhưng các yếu tố hỗ trợ trong thời gian gần đây đã giúp cổ phiếu giảm bớt áp lực cản kỹ thuật. Do đó, nhà đầu tư có thể kỳ vọng khả năng hồi phục ngắn hạn của VCB trong vùng nền 59.500 – 60.800 đồng/cp. Ngưỡng kháng cự được xác định tại 67.000 đồng/cp.

Về hoạt động kinh doanh, trong quý III/2025, Vietcombank ghi nhận lợi nhuận trước thuế đạt 11.200 tỷ đồng (+5% YoY), cao nhất ngành ngân hàng. Lũy kế 9 tháng, ngân hàng ghi nhận 33.100 tỷ đồng lợi nhuận trước thuế (+5% YoY), hoàn thành 71% kế hoạch năm.

Tổng thu nhập hoạt động đạt 18.100 tỷ đồng (+7% YoY), trong đó thu nhập lãi thuần tăng 8% nhờ tăng trưởng tín dụng hợp nhất đạt 12,2%, chủ yếu đến từ cho vay cá nhân và tiêu dùng. Thu nhập ngoài lãi giảm 8% theo quý do hoạt động ngoại hối suy yếu và thu nhập phí giảm 26% so với cùng kỳ. Tuy nhiên, phần nào được bù đắp bởi thu hồi nợ xấu ngoại bảng, tăng 18%.

Trong ngắn hạn, biên lãi ròng của VCB có thể chịu áp lực do khoảng cách tăng trưởng huy động tín dụng (-5,8%) và nguồn tiền gửi từ Kho bạc Nhà nước sắp đáo hạn. Tuy nhiên, thu nhập ngoài lãi dự kiến sẽ ổn định trở lại nhờ kết thúc việc trích trước phí bancassurance từ FWD.

Tăng trưởng tín dụng bán lẻ tiếp tục là điểm sáng, đặc biệt ở mảng cho vay tiêu dùng và bất động sản cá nhân. Thanh khoản hệ thống ngân hàng vẫn ổn định, dù áp lực lãi suất huy động có thể tăng trở lại trong quý IV khi Ngân hàng Nhà nước theo đuổi chính sách tiền tệ thắt chặt để kiểm soát lạm phát.

Giai đoạn 2025–2027, Vietcombank được dự báo phục hồi đà tăng trưởng hai chữ số, với CAGR lợi nhuận sau thuế khoảng 15%, nhờ nền tảng vốn mạnh, chất lượng tài sản vượt trội (NPL <1%), cùng chiến lược mở rộng mảng bán lẻ. NIM dự kiến cải thiện dần lên 2,8–3,0% khi chi phí vốn ổn định.

VDSC đưa các chỉ báo đối với cổ phiếu

Kế hoạch phát hành riêng lẻ 6,5% vốn điều lệ sẽ giúp ngân hàng tăng cường tỷ lệ an toàn vốn (CAR) để đáp ứng yêu cầu theo Basel III.

Tuy vậy, các rủi ro tiềm ẩn bao gồm: Áp lực lãi suất huy động, biến động tỷ giá USD và rủi ro liên quan đến thuế đối ứng từ Mỹ, có thể ảnh hưởng đến nhóm khách hàng xuất nhập khẩu – một trong những phân khúc khách hàng quan trọng của ngân hàng.

Xếp dỡ Hải An (HAH): Khuyến nghị mua, giá mục tiêu 71.400 đồng/cp

Kết phiên 6/11, cổ phiếu HAH tăng 2,8%, lên 62.600 đồng/cp. .

Trong quý III/2025, HAH ghi nhận doanh thu đạt 1.347 tỷ đồng (+19,4% YoY) và lợi nhuận sau thuế đạt 352 tỷ đồng (+27,5% YoY). Lũy kế 9 tháng, doanh thu đạt 3.791 tỷ đồng (+36,3% YoY) và lãi sau thuế đạt 1.040 tỷ đồng (+130% YoY). Sản lượng khai thác ước tăng 20% so với cùng kỳ nhờ mở rộng các tuyến vận tải, đưa thêm hai tàu mới vào khai thác và hợp tác chiến lược với VSC.

Trong tháng 10/2025, HAH đã tiếp nhận thêm một tàu mới với công suất 1.100 TEU, nâng quy mô đội tàu lên 18 chiếc, tổng sức chứa đạt 29.300 TEU (+4% công suất so với hiện tại), chiếm khoảng 68% tổng sức chở của đội tàu container trong nước.

Được biết, HAH và VSC đã thành lập liên doanh Hải An Green Shipping Line, trong đó HAH góp vốn 40% để đầu tư đóng mới các tàu vận tải cỡ lớn. Giai đoạn đầu, liên doanh sẽ đóng hai tàu container 7.000 TEU, với tổng mức đầu tư khoảng 4.700 tỷ đồng. Kế hoạch bàn giao dự kiến vào ngày 30/6/2028 và 30/9/2028. Đây được coi là bước đi chiến lược nhằm mở rộng đội tàu, hướng tới khai thác các tuyến vận tải đường dài như châu Âu và châu Mỹ.

Theo đánh giá từ Chứng khoán Shinhan (SSV), giá thuê định hạn tiếp tục giữ đà tăng ổn định trong năm 2025, cao hơn khoảng 200% so với năm 2019, trong khi giá cước giao ngay đã tiệm cận mức của năm 2019. Sự phân kỳ giữa hai loại giá này được lý giải bởi tính chất hợp đồng: Giá giao ngay biến động nhanh theo thị trường, còn giá thuê định hạn thường có độ trễ do các hợp đồng kéo dài nhiều tháng hoặc nhiều năm.

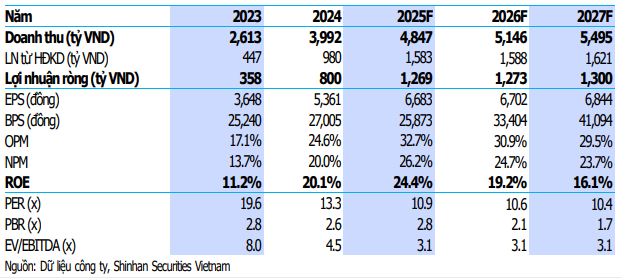

SSV dự phóng các chỉ tiêu tài chính của

Drewry – công ty tư vấn hàng hải hàng đầu thế giới dự báo xu hướng này sẽ còn tiếp diễn trong năm 2026, trước khi điều chỉnh. Cụ thể, giá thuê tàu định hạn được kỳ vọng tiếp tục tăng so với cùng kỳ, trong khi giá cước giao ngay có thể giảm khoảng 16%.

SSV giữ quan điểm tích cực cho tình hình kinh doanh của HAH trong quý IV/2025 và năm 2026 nhờ vào: (1) Các hợp đồng thuê tàu đã ký kết với mức giá tốt trong năm 2024 cùng với việc bổ sung 2 tàu mới trong 2025; (2) Giá cước thuê định hạn được dự báo duy trì ở mức tốt; (3) Sự hợp tác với VSC giúp HAH tiếp cận và khai thác hiệu quả cơ sở hạ tầng cảng lớn của VSC, qua đó giúp tăng sản lượng khai thác.

Minh Minh (t/h)

Nguồn: https://stockbiz.vn/tin-tuc/mot-so-co-phieu-dang-chu-y-ngay-711-mwg-vcb-hah/36603010