Vinaconex chi hàng nghìn tỷ cho đối tác vay ngắn hạn

Giữa bối cảnh làn sóng xây dựng hạ tầng bước vào giai đoạn tăng tốc cùng các dự án đầu tư công quy mô lớn, phần lớn doanh nghiệp trong ngành đang thắt chặt dòng tiền để đối phó với chi phí vốn cao. Trái với xu hướng đó, Tổng công ty CP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, HOSE: VCG) lại cho thấy một bước đi hoàn toàn khác khi mạnh tay vung hàng nghìn tỷ đồng cho đối tác vay ngắn hạn.

Theo báo cáo tài chính riêng quý 3/2025, khoản phải thu về cho vay ngắn hạn của công ty mẹ Vinaconex đã tăng đột biến, từ 1.163 tỷ đồng cuối quý 2 lên 6.321 tỷ đồng, tức tăng gấp 5 lần chỉ trong ba tháng. Nếu tính từ đầu năm, con số này đã vọt từ 726 tỷ đồng lên 6.321 tỷ đồng, tương đương tăng gần 8,7 lần trong vòng 9 tháng.

.png)

Dữ liệu chi tiết cho thấy, phần lớn dòng vốn này không nằm trong hệ sinh thái nội bộ mà chảy ra bên ngoài, khi cho vay các bên liên quan chỉ còn 59 tỷ đồng, trong khi cho vay các đối tác khác lên tới 6.262 tỷ đồng. Đây là điểm nhấn đáng lưu tâm so với báo cáo tài chính những kỳ gần đây của Vinaconex, phản ánh sự dịch chuyển rõ rệt trong cách doanh nghiệp sử dụng nguồn vốn.

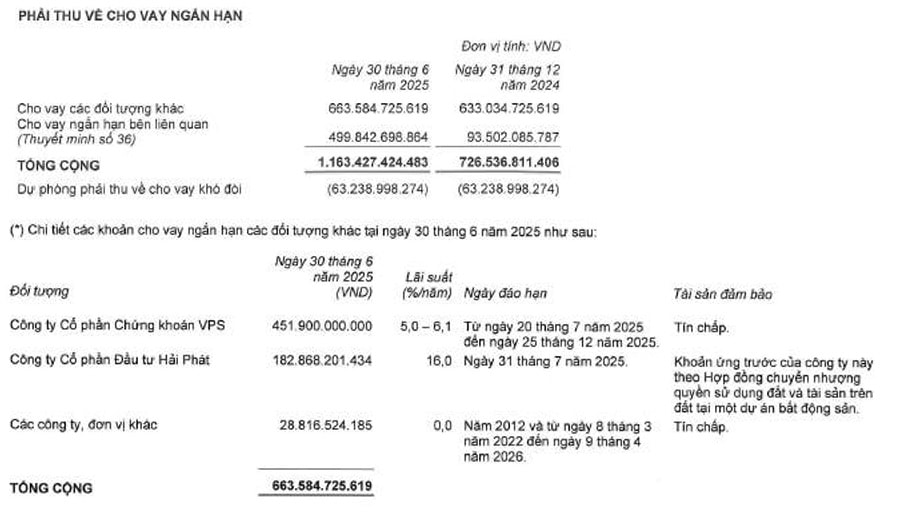

Theo báo cáo bán niên 2025, Vinaconex từng cho Công ty CP Chứng khoán VPS vay tín chấp 451,9 tỷ đồng với lãi suất 5–6,1%/năm; cho Công ty CP Đầu tư Hải Phát vay 182,9 tỷ đồng với lãi suất 16%/năm, tài sản thế chấp là quyền sử dụng đất tại một số dự án bất động sản; ngoài ra còn 28,8 tỷ đồng cho các công ty khác vay tín chấp. Bước sang quý 3, quy mô cho vay mở rộng thêm hàng nghìn tỷ đồng, chủ yếu là cho bên ngoài vay ngắn hạn, được thuyết minh rõ là có tài sản bảo đảm, bảo lãnh ngân hàng.

Các chuyên gia tài chính nhận định, dưới góc độ quản trị vốn, việc cho vay ngắn hạn ở quy mô lớn cho thấy Vinaconex đang tạm thời chuyển vai từ một doanh nghiệp đầu tư hạ tầng sang nhà đầu tư tài chính ngắn hạn. Đây có thể là chiến lược tối ưu hóa dòng tiền nhàn rỗi sau khi Vinaconex thoái vốn ở một số công ty con, trong bối cảnh các dự án đầu tư mới chưa bước vào giai đoạn giải ngân mạnh.

Tuy nhiên, tốc độ tăng nhanh thêm hơn 5.000 tỷ đồng chỉ trong một quý cũng khiến thị trường đặt câu hỏi về tính bền vững của dòng tiền và khả năng thu hồi vốn.

Về mặt kỹ thuật, yêu cầu tài sản bảo đảm giúp giảm rủi ro tín dụng, song rủi ro kỳ hạn và thanh khoản vẫn hiện hữu. Phần lớn các khoản cho vay này có kỳ hạn ngắn, trong khi Vinaconex cũng đang gánh khoản vay ngắn hạn gần 5.000 tỷ đồng. Nếu bên vay chậm hoàn trả, VCG có thể phải xoay nguồn vốn khác để bù đắp, làm tăng chi phí tài chính và gây áp lực lên thanh khoản.

Tài sản phình to, cấu trúc vốn dịch chuyển

Cũng theo báo cáo tài chính riêng quý 3/2025, tổng tài sản của Vinaconex đạt 24.681 tỷ đồng, tăng 25,7% so với đầu năm. Trong đó, tài sản ngắn hạn chiếm hơn 19.600 tỷ đồng, tương đương 80% tổng tài sản, cho thấy mức độ ‘tài chính hóa’ cao trong cấu trúc của công ty mẹ.

Các khoản phải thu ngắn hạn tăng mạnh nhất, đạt 11.005 tỷ đồng, gấp đôi đầu năm, chủ yếu đến từ sự phình to của khoản cho vay ngắn hạn như đã nêu. Đầu tư tài chính ngắn hạn cũng tăng lên 2.097 tỷ đồng, trong khi hàng tồn kho vượt 4.000 tỷ đồng. Phần lớn sự mở rộng tài sản vì thế đến từ các khoản sinh lợi tạm thời, thay vì đầu tư trực tiếp vào các dự án hạ tầng hay bất động sản vốn là thế mạnh truyền thống của Vinaconex.

.png)

Ở chiều ngược lại, nợ phải trả cũng tăng mạnh, đạt 14.688 tỷ đồng, so với 12.551 tỷ đồng đầu năm. Trong đó, vay và nợ thuê tài chính ngắn hạn tăng từ 3.577 tỷ đồng lên 4.983 tỷ đồng. Vốn chủ sở hữu tăng gần 2.900 tỷ đồng, lên 9.993 tỷ đồng, chủ yếu nhờ lợi nhuận sau thuế chưa phân phối tăng hơn 3.385 tỷ đồng.

Tỷ lệ nợ trên vốn chủ sở hữu (D/E) ở mức 1,47 lần, thấp hơn trung bình ngành, song đáng chú ý là hơn 85% nợ là ngắn hạn. Khi vừa vay ngắn để cho vay ngắn, Vinaconex đối mặt với rủi ro lệch pha dòng tiền, nhất là trong bối cảnh lãi suất huy động có xu hướng nhích lên từ quý 4/2025.

Theo các chuyên gia tài chính, nếu dòng vốn cho vay không được thu hồi đúng hạn, Vinaconex có thể phải huy động thêm vốn để bù đắp, ảnh hưởng tới biên lợi nhuận và khả năng duy trì tiến độ các dự án hạ tầng. Từ đầu năm 2025, dữ liệu cho thấy VCG đã trích lập hơn 63,2 tỷ đồng dự phòng phải thu về cho vay khó đòi, phản ánh sự thận trọng của doanh nghiệp.

Lợi nhuận rực rỡ nhưng dòng tiền vẫn là ẩn số

Trên báo cáo kết quả kinh doanh riêng, Vinaconex ghi nhận doanh thu thuần quý 3/2025 đạt 2.904 tỷ đồng, tăng 56% so với cùng kỳ năm trước; lợi nhuận gộp đạt 122,3 tỷ đồng, tăng 77%. Tuy nhiên, yếu tố khiến lợi nhuận VCG bứt phá nằm ở doanh thu tài chính, đạt 3.821 tỷ đồng, gấp 35 lần cùng kỳ, chủ yếu nhờ thoái toàn bộ phần vốn tại dự án Cát Bà Amatina trong quý này. Nhờ đó, lợi nhuận sau thuế của công ty mẹ đạt 3.020 tỷ đồng, tăng 63 lần so với cùng kỳ.

Tính chung 9 tháng, lợi nhuận sau thuế Vinaconex đạt 3.386 tỷ đồng, gấp hơn 5 lần năm trước, góp phần kéo vốn chủ sở hữu tăng mạnh, tạo dư địa cơ cấu lại nợ vay. Dù vậy tại báo cáo lưu chuyển tiền tệ, bức tranh lại kém tươi sáng hơn khi dòng tiền thuần từ hoạt động kinh doanh âm 2.422 tỷ đồng, nối tiếp chuỗi âm từ năm trước.

Nguyên nhân chính đến từ sự gia tăng mạnh của các khoản phải thu và cho vay ngắn hạn, khiến lợi nhuận kế toán VCG chưa được chuyển hóa thành dòng tiền thực. Điều này đồng nghĩa, Vinaconex đang phải dựa vào nguồn vốn đầu tư và vay tài chính để bù đắp cho dòng tiền hoạt động, cấu trúc có thể gây áp lực nếu chu kỳ thu hồi vốn kéo dài.

Dòng tiền đầu tư trong kỳ 9 tháng của VCG dương 1.215 tỷ đồng nhờ thu hồi vốn đầu tư và cổ tức được chia, còn dòng tiền tài chính dương 1.019 tỷ đồng nhờ vay mới 6.251 tỷ đồng. Hai nguồn này giúp dòng tiền tổng thể chỉ âm nhẹ 187 tỷ đồng, nhưng chất lượng dòng tiền vẫn thấp hơn đáng kể so với quy mô lợi nhuận, dấu hiệu cho thấy lợi nhuận của Vinaconex phần lớn vẫn nằm trên sổ sách.

Nguồn: https://kinhtechungkhoan.vn/chi-3-thang-ong-lon-vinaconex-chi-hon-5-000-ty-cho-doi-tac-vay-ngan-han-1413288.html