Áp lực ở nhóm doanh nghiệp quy mô nhỏ

Trong quý III/2025, hoạt động kinh doanh của nhiều doanh nghiệp thép vẫn đối mặt khó khăn, đặc biệt tại các doanh nghiệp quy mô trung bình như Pomina (POM) hay Thép Nam Kim (NKG).

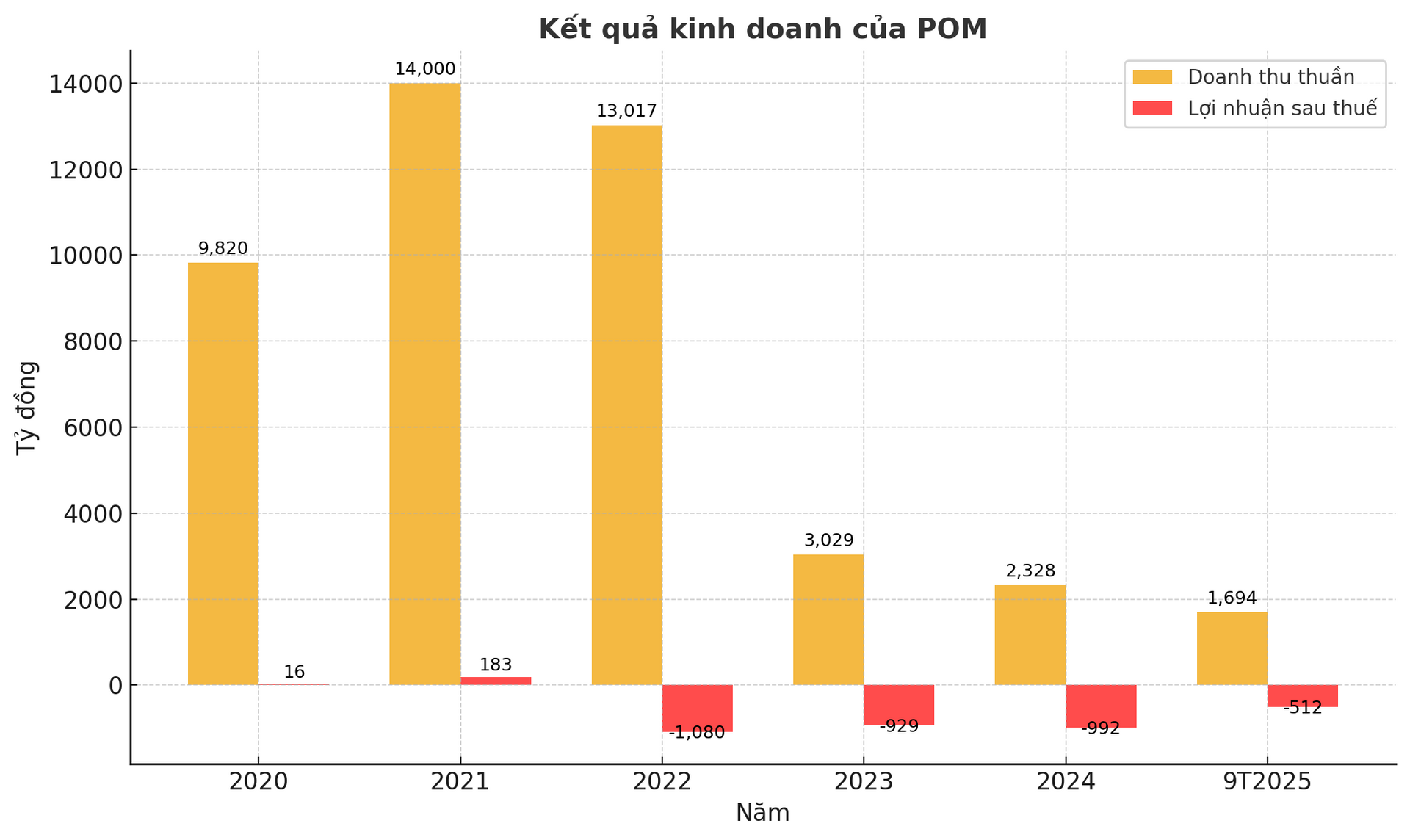

Với Pomina, bức tranh tài chính vẫn cho thấy nhiều hạn chế. Doanh thu thuần quý III chỉ đạt hơn 200 tỷ đồng, giảm 58% so với cùng kỳ năm trước. Mặc dù đã ghi nhận lãi gộp trở lại, chi phí lãi vay lên tới hơn 160 tỷ đồng tiếp tục bào mòn lợi nhuận, khiến doanh nghiệp lỗ ròng hơn 180 tỷ đồng trong quý.

Lũy kế 9 tháng, Pomina đạt doanh thu gần 1.700 tỷ đồng, tăng nhẹ 7% so với cùng kỳ nhưng vẫn lỗ sau thuế 512 tỷ đồng, nâng tổng lỗ lũy kế lên hơn 2.800 tỷ đồng. Tính đến cuối tháng 9, tiền mặt của doanh nghiệp chỉ còn 22 tỷ đồng, trong khi nợ ngắn hạn vượt 8.500 tỷ đồng, bao gồm hơn 5.200 tỷ đồng vay và nợ thuê tài chính. Vốn chủ sở hữu đã âm gần 187 tỷ đồng.

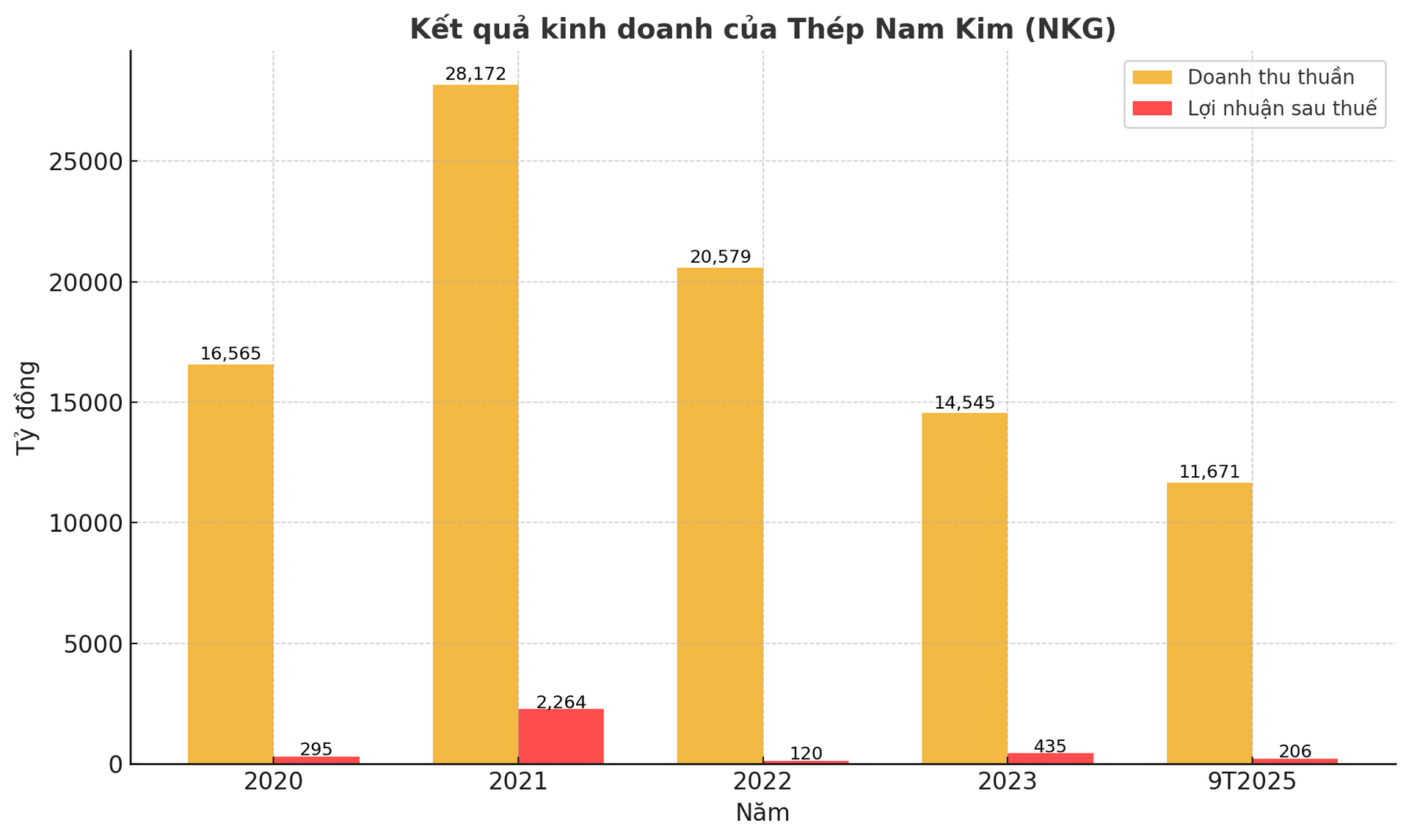

Ở nhóm doanh nghiệp tôn mạ, Nam Kim cũng ghi nhận kết quả không mấy khả quan. Doanh thu quý III đạt 3.789 tỷ đồng, giảm 27% so với cùng kỳ 2024; lợi nhuận sau thuế đạt 49,5 tỷ đồng, giảm 23,6%. Biên lợi nhuận gộp co hẹp mạnh do giá bán giảm nhanh hơn mức giảm chi phí đầu vào.

Tính chung 9 tháng, doanh thu của Nam Kim đạt 11.671 tỷ đồng (-27,7%), lợi nhuận sau thuế 206,5 tỷ đồng (-52,5%). Sản lượng tiêu thụ tôn mạ và ống thép đạt 602.000 tấn, giảm 12% so với cùng kỳ. Đáng chú ý, tỷ trọng tiêu thụ nội địa tăng lên 60%, thay thế dần cho xuất khẩu vốn giảm hơn 50%. Dù đã nỗ lực tiết giảm chi phí, biên lợi nhuận vẫn còn thấp, phản ánh sức cầu yếu và sự cạnh tranh gay gắt từ thép nhập khẩu giá rẻ.

Doanh nghiệp đầu ngành duy trì được độ ổn định

Ngược lại, nhóm doanh nghiệp quy mô lớn ghi nhận kết quả khả quan hơn, nhờ quy mô sản xuất lớn và khả năng quản trị chi phí tốt.

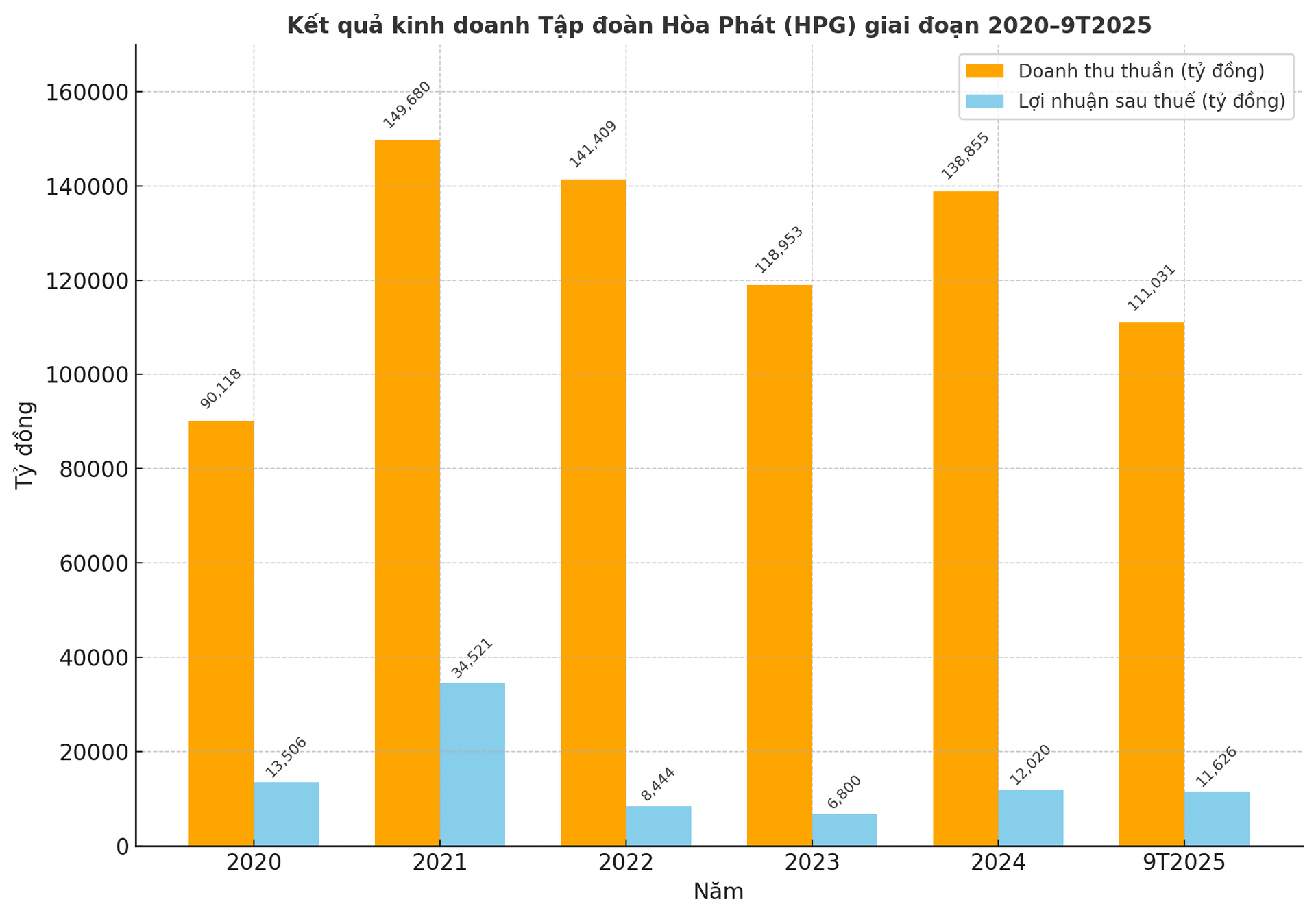

Cụ thể, ông lớn đứng đầu ngành thép là Tập đoàn Hòa Phát (HPG) đạt 36.794 tỷ đồng doanh thu thuần quý III, tăng 7% so với cùng kỳ 2024, và 4.012 tỷ đồng lợi nhuận sau thuế, tăng 33%. Sản lượng thép thô đạt 2,8 triệu tấn (+35%), trong đó thép cuộn cán nóng (HRC) và thép xây dựng đóng góp lớn.

Lũy kế 9 tháng, Hòa Phát ghi nhận 111.031 tỷ đồng doanh thu và 11.626 tỷ đồng lợi nhuận sau thuế, hoàn thành 65% kế hoạch doanh thu và 78% mục tiêu lợi nhuận năm 2025. Tuy nhiên, tổng nợ vay tài chính đã lên tới 96.838 tỷ đồng, tăng hơn 13.000 tỷ đồng so với đầu năm. Phần lớn khoản vay dùng để tài trợ cho Khu liên hợp gang thép Dung Quất 2 và bổ sung vốn lưu động khi nhà máy bước vào giai đoạn vận hành. Dù áp lực tài chính lớn, Hòa Phát vẫn duy trì hiệu suất ổn định và giữ vai trò dẫn dắt thị trường.

Trong khi đó, Tập đoàn Hoa Sen (HSG) ghi nhận sự cải thiện đáng kể về lợi nhuận nhờ kiểm soát hàng tồn kho và chi phí. Theo báo cáo quý IV niên độ 2024–2025, Hoa Sen đạt 8.357 tỷ đồng doanh thu (-17%), nhưng lợi nhuận gộp đạt 1.021 tỷ đồng (+20%), chuyển từ lỗ sang lãi ròng gần 85 tỷ đồng.

Lũy kế cả niên độ, doanh nghiệp đạt 36.537 tỷ đồng doanh thu (-7%) và 732 tỷ đồng lợi nhuận sau thuế (+42%). Tuy nhiên, tồn kho vẫn ở mức cao, gần 8.200 tỷ đồng, tương đương một nửa tổng tài sản. Nợ phải trả khoảng 7.600 tỷ đồng, trong đó nợ vay ngắn hạn hơn 4.400 tỷ, cho thấy áp lực tài chính vẫn hiện hữu. Dù vậy, Hoa Sen đã thoát khỏi giai đoạn lỗ liên tiếp, đặt nền cho chu kỳ kinh doanh ổn định hơn.

Sự điều chỉnh cần thiết của chu kỳ

Theo Báo cáo chiến lược 2026 của SSI Research, 9 tháng đầu năm 2025, vốn hóa toàn ngành thép tăng 25,1% so với đầu năm, phản ánh kỳ vọng của thị trường vào sự hồi phục của cầu nội địa, dù xuất khẩu suy yếu.

Số liệu từ Cục Thống kê cho thấy, xuất khẩu sắt thép đạt 7,9 triệu tấn (5,2 tỷ USD), giảm mạnh so với cùng kỳ 2024; trong khi nhập khẩu tăng lên 11,2 triệu tấn (gần 8 tỷ USD), tăng hơn 30% về lượng. Đây là sự đảo chiều của cán cân thương mại thép sau nhiều năm xuất siêu.

Nguyên nhân chính đến từ thị trường thế giới dư cung, đặc biệt là nguồn thép giá thấp từ Trung Quốc, cùng chi phí logistics và yêu cầu chuyển đổi xanh ngày càng cao tại các thị trường xuất khẩu.

Ở chiều ngược lại, cầu trong nước cải thiện nhờ đầu tư công và bất động sản hồi phục, giúp các doanh nghiệp lớn duy trì hoạt động sản xuất ổn định. Giá bán trung bình của thép giảm khoảng 10%, song biên lợi nhuận của nhà sản xuất được cải thiện nhờ giá nguyên liệu giảm sâu hơn.

Về triển vọng năm 2026, các chuyên gia nhận định ngành thép Việt Nam đang trong giai đoạn cuối của chu kỳ suy giảm, nhưng sự phân hóa sẽ ngày càng rõ. Doanh nghiệp có quy mô, công nghệ và năng lực tài chính mạnh sẽ tận dụng được cơ hội phục hồi, trong khi nhóm yếu hơn có thể phải tiếp tục thu hẹp hoặc tái cấu trúc để tồn tại.

Nguồn: https://kinhtechungkhoan.vn/von-hoa-nganh-thep-tang-25-ky-vong-van-tap-trung-o-hai-ong-lon-1413526.html