Các gói lãi suất vay ưu đãi từ ngân hàng, chính sách bán hàng từ chủ đầu tư và sức hấp dẫn của BĐS nhà ở, được kỳ vọng tiếp tục hỗ trợ nhu cầu mua nhà trong thời gian còn lại của năm 2025.

Các doanh nghiệp nhóm ngành bất động sản (BĐS) nhà trên thị trường chứng khoán đang chuẩn bị bước vào “chặng nước rút” bung hàng, nâng doanh số bán bất động sản cuối năm.

Sẵn sàng dự án – “đua” doanh số cuối năm

Vinhomes (HoSE: VHM) quý III/2025 ghi nhận doanh số bán BĐS đạt mức cao kỷ lục (gấp 2,9x QoQ và 3x YoY, đạt mức 95,1 nghìn tỷ đồng) được thúc đẩy bởi các giao dịch bán lô lớn tại Green Paradise.

Vinhomes Green Paradise (2.870 ha, Cần Giờ, TP.HCM) là một trong những dự án có quy mô lớn nhất tại miền Nam, dự kiến sẽ được kết nối với trung tâm TP.HCM thông qua tuyến metro cao tốc. Dự án đã khởi công từ tháng 4/2025 và đang ghi nhận mức độ quan tâm cao từ người mua, với việc mở bán lẻ chính thức đã diễn ra vào tháng 11.

Điều này được kỳ vọng sẽ hỗ trợ triển vọng doanh số bán quý IV/2025 của VHM, cùng với việc mở bán dự kiến của dự án Làng Vân (Đà Nẵng).

Khang Điền (HoSE: KDH): Ngày 05/10 đã đánh dấu sự kiện mở bán chính thức Giai đoạn 1 của Gladia by the Waters (dự án liên doanh với Keppel, KDH sở hữu 51%; 11,8 ha; TP.HCM).

Công ty ghi nhận kết quả bán hàng tích cực với khoảng 100 căn nhà phố và biệt thự đã được hấp thụ, tương đương với tổng giá trị giao dịch đạt khoảng 4 nghìn tỷ đồng.

KDH có kế hoạch sẽ mở bán Giai đoạn 2 cho các khách hàng tiềm năng tại TP.HCM và Hà Nội trong quý IV/2025, với các sản phẩm cao cấp như biệt thự và nhà phố hai mặt tiền, cùng với các biệt thự đơn lập và song lập. Đồng thời, công ty cũng đặt mục tiêu sẽ khởi công giai đoạn cao tầng bao gồm khoảng 600 căn hộ vào cuối năm 2025.

“Việc thành công bán hết Giai đoạn 1 của Gladia đã tái khẳng định uy tín vững mạnh và nhu cầu vững chắc cho sản phẩm của KDH tại thị trường sơ cấp ở trung tâm TP.HCM vốn đang khan hiếm nguồn cung”, Chứng khoán Vietcap nhận định.

Công ty gần đây đã nhận được chấp thuận chủ trương đầu tư cho dự án Bình Trưng Đông diện tích 18 ha (KDH sở hữu 99,9%; đã hoàn tất đền bù giải phóng mặt bằng), nằm liền kề Gladia. Sau khi nhận được phê duyệt, KDH sẽ tiến hành lập quy hoạch chi tiết 1/500 cho dự án. Ban lãnh đạo hiện đặt mục tiêu sẽ mở bán đợt đầu đối với các sản phẩm thấp tầng vào năm 2027, sớm hơn một năm so với dự báo. Với tiến độ tại Bình Trưng Đông và kết quả doanh số bán tích cực tại Gladia, Vietcap cho biết có khả năng điều chỉnh tăng đối với dự báo doanh số bán của KDH.

Nam Long (HoSE: NLG): Doanh số bán 9 tháng 2025 của NLG tăng 42% YoY lên mức 5 nghìn tỷ đồng, chủ yếu nhờ được thúc đẩy bởi các dự án Southgate và Cần Thơ. Doanh số bán quý III/2025 đạt 1,7 nghìn tỷ đồng (-40% QoQ nhưng +98% YoY).

Trong tháng 7, NLG đã mở bán dự án An Zen Residences (Hải Phòng; 887 căn hộ Ehome), một giai đoạn thấp tầng mới – Trellia Cove tại Mizuki Park (TP.HCM, 24 sản phẩm thấp tầng), cùng với giai đoạn tiếp theo của dự án Cần Thơ trong tháng 8; đồng thời mở bán giai đoạn thấp tầng The Pearl tại Southgate (Tây Ninh – Long An) trong tháng 9. Cùng với đó, trong tháng 10, Izumi City (Đồng Nai) đã nhận giấy phép bán hàng cho giai đoạn mới (tên thương mại: Canaria), gồm 461 căn thấp tầng.

Theo đó, doanh số bán của giai đoạn này sẽ bắt đầu được ghi nhận vào quý IV/2025 và dự kiến sẽ thúc đẩy doanh số bán BĐS quý IV/2025 của NLG.

Đất Xanh – DXG: Trong tháng 8, DXG mở bán Giai đoạn 1 của The Privé (4,3 ha; TP.HCM; khoảng 3.200 căn hộ trong 12 lô), trong đó khoảng 1.000 căn tại Lô 5–8 đã bán hết. Công ty hiện đang chuẩn bị mở bán cho Giai đoạn 2, với việc mở bán chính thức dự kiến sẽ rơi vào tháng 11/2025.

Tại buổi gặp gỡ nhà đầu tư mới đây, DXG cho biết sẽ tập trung The Privé trong quý IV/2025. Chứng khoán Vietcap cũng kỳ vọng đây sẽ là nguồn thu chủ lục của DXG trong 2025-2027.

Cũng tại buổi gặp gỡ, Ban lãnh đạo DXG cho biết dự án Gem Sky World sẽ được tái khởi động mở bán trong nửa cuối 2026, trùng với thời điểm sân bay Long Thành dự kiến đi vào hoạt động.

Phát triển Nhà Bà Rịa – Vũng Tàu (HoSE: HDC): Công ty đã có kết quả kinh doanh quý III rất tích cực, nhưng doanh số bán BĐS 9 tháng 2025 khiêm tốn ghi nhận ở một số căn tại Ngọc Tước 2 và The Light City Giai đoạn 1.

Trong quý IV/2025, ban lãnh đạo đặt kế hoạch sẽ mở bán phân khu tiếp theo tại The Light City GĐ1 (khoảng 40 sản phẩm thấp tầng) và khởi động hoạt động mở bán tại Eco Home CC1 (Ecotown Phú Mỹ).

Trong năm 2026, công ty đặt mục tiêu sẽ mở bán gần 200 sản phẩm tại The Light City GĐ1, tùy thuộc vào tiến độ pháp lý và điều kiện thị trường.

Novaland (HoSE: NVL): Theo Vietcap, theo dõi thị trường ghi nhận sự cải thiện của tâm lý người mua với sự gia tăng của lượng khách tham quan dự án và dấu hiệu phục hồi của giá thứ cấp tại dự án Aqua City (Đồng Nai); điều này được hỗ trợ bởi cột mốc pháp lý quan trọng – nhận được phê duyệt điều chỉnh quy hoạch chi tiết 1/500 trong tháng 6/2025 và hoạt động xây dựng được khởi động lại.

Đây sẽ là nền tảng cho sự phục hồi của hoạt động mở bán của NVL từ năm 2026 trở đi, với Aqua City dự kiến sẽ là dự án đầu tiên ghi nhận đà hồi phục.

Tuy nhiên, NVL vẫn còn rất nhiều khó khăn phải vượt qua, đặc biệt trong việc khắc phục xử lý nợ, nổi bật các lô trái phiếu đến kỳ đáo hạn. Gần nhất, No Va Thảo Điền – công ty con của NVLddax có công bố lại thông tin về việc phải thực hiện mua lại trái phiếu NTDCH2227001 có tổng trị giá theo mệnh giá là 2.300 tỷ đồng trước hạn bắt buộc theo công văn ngày 13/3/2023 của Chứng khoán TVSI thông báo vi phạm của lô trái phiếu này. Điều này cho thấy áp lực nguồn vốn để hồi phục các dự án của NVL trong thời gian tới.

Triển vọng cuối năm và 2026: 2 yếu tố hỗ trợ

Trên cơ sở diễn biến thị trường và phục hồi, tăng tốc của các doanh nghiệp lớn, Vietcap cho rằng làn sóng đẩy mạnh đầu tư hạ tầng và mặt bằng lãi suất hỗ trợ sẽ tiếp tục duy trì đà tăng trưởng giao dịch trên thị trường sơ cấp.

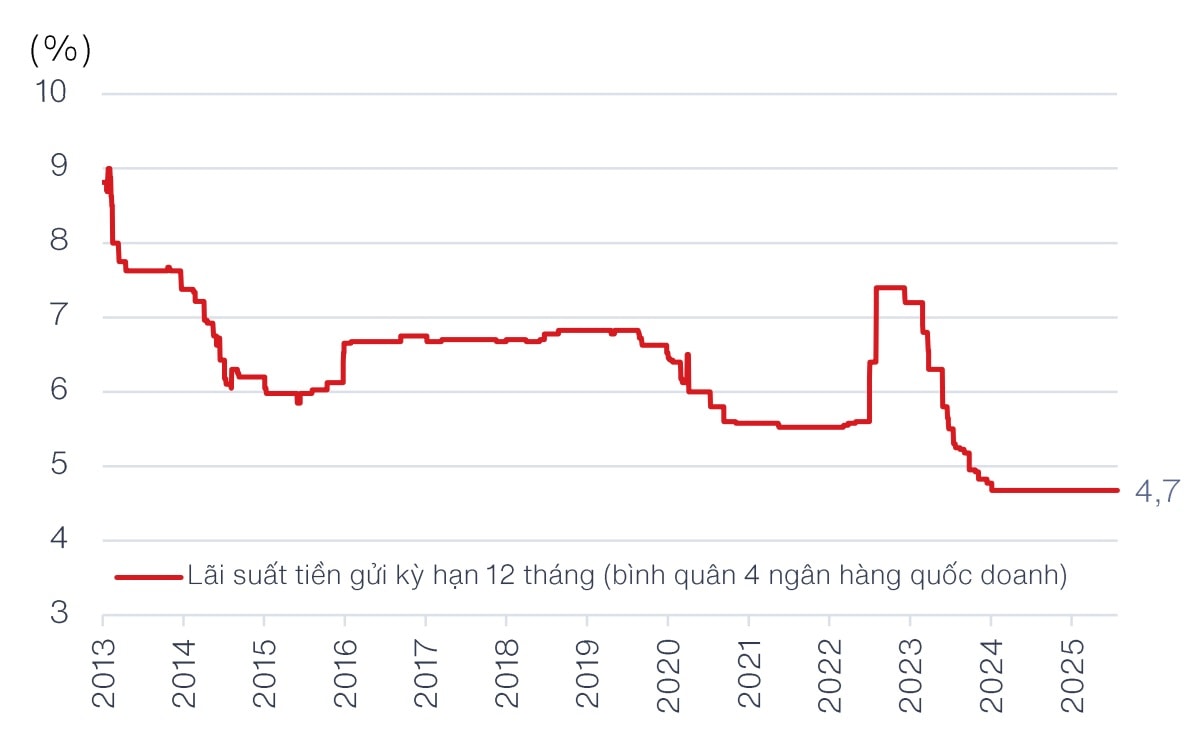

Mặt bằng lãi suất thấp tiếp tục được kỳ vọng hỗ trợ thị trường bất động sản nhà ở và doanh thu của các doanh nghiệp bất động sản; tuy nhiên chiều ngược lại đây cũng có thể là rủi ro của thị trường nếu lãi suất có rủi ro điều chỉnh. (Nguồn biểu đồ: VinaCapital)

Theo đó, kỳ vọng hoạt động mở bán trên thị trường sơ cấp sẽ tăng tốc hơn nữa trong quý IV/2025, nhờ được dẫn dắt bởi đà tăng trưởng mạnh mẽ tại thị trường phía Nam; với nguồn cung mới đáng chú ý sẽ đến từ các dự án tại TP.HCM, bao gồm đại dự án sắp ra mắt Green Paradise của VHM (Cần Giờ, đang thăm dò thị trường), Gladia by the Waters của KDH (đợt mở bán đầu tiên vào đầu tháng 10 và chuẩn bị mở bán giai đoạn 2 trong quý 4), The Privé giai đoạn 2 của DXG, cùng với đợt mở bán dự kiến của Izumi City – Canaria của NLG tại Đồng Nai.

Bên cạnh đó, các gói lãi suất vay ưu đãi từ ngân hàng, các chính sách bán hàng từ chủ đầu tư, và sức hấp dẫn của BĐS nhà ở được xem là kênh đầu tư phòng ngừa lạm phát, được kỳ vọng sẽ tiếp tục hỗ trợ nhu cầu mua nhà trong thời gian còn lại của năm 2025.

Tuy nhiên, ghi nhận trên thị trường cho thấy, có thể xuất hiện rủi ro điều chỉnh lãi suất thả nổi đối với các khoản vay mua nhà ở thương mại. Hiện mặt bằng lãi suất cho vay mua nhà ở vẫn đang khá thấp , đảm bảo tiếp tục được kỳ vọng hỗ trợ thị trường bất động sản nhà ở và doanh thu của các doanh nghiệp bất động sản; song chiều ngược lại đây cũng có thể là rủi ro của thị trường nếu lãi suất có rủi ro điều chỉnh.

“Trong năm 2026, chúng tôi kỳ vọng lượng giao dịch trên thị trường sơ cấp sẽ tăng so với năm 2025, dựa trên các động lực: Nhu cầu ở thực duy trì bền vững và sự tham gia của nhà đầu tư khi thị trường bước vào giai đoạn tăng trưởng; Nguồn cung mới dồi dào hơn; Mặt bằng lãi suất ổn định, từ đó hỗ trợ tăng trưởng kinh tế, và đầu tư phát triển hạ tầng tiếp tục diễn ra.

“Với mặt bằng giá BĐS cao (đặc biệt tại Hà Nội và khu lõi TP.HCM), chúng tôi tin rằng người mua nhà sẽ trở nên chọn lọc hơn đối với nguồn cung mới, ưu tiên các dự án có khả năng kết nối tốt, pháp lý rõ ràng và chủ đầu tư uy tín.

Nhu cầu sẽ tập trung vào các BĐS chất lượng cao, có tiện ích đầy đủ và giá trị ở lâu dài, trong khi hoạt động đầu cơ dự kiến duy trì ở mức thấp trong bối cảnh môi trường tín dụng được quản trị chặt chẽ”, Vietcap dự báo.

Chuyên gia của CTCK này cũng cho hay, tổng doanh số bán hàng của các chủ đầu thuộc danh mục theo dõi (VHM, KDH, NLG, NVL, DXG, và HDC) được dự báo sẽ tăng 39% YoY trong năm 2025 và tăng thêm 23% YoY trong năm 2026 (cao hơn so với mức tăng 16% trong năm 2024),

Dự báo tăng trưởng doanh số bán này được hỗ trợ bởi các đợt mở bán dự án mới và triển khai tiếp các giai đoạn dự án hiện hữu, đặc biệt là việc khởi động lại hoạt động mở bán tại NVL sau nỗ lực tái cấu trúc của công ty kể từ cuối năm 2022.

Tính chung cho nhóm doanh nghiệp bất động sản dân cư/ nhà ở đang niêm yết trên thị trường chứng khoán, dữ liệu của VinaCapital ghi nhận nhóm này có tăng trưởng lợi nhuận sau thuế quý III/2025 đẫn dầu thị trường, tuy nhiên có sự phân hóa sâu giữa các doanh nghiệp.

Cho cả năm 2025, VinaCapital dự báo nhóm ngành bất động sản dân cư có thể đạt mức tăng trưởng lợi nhuận sau thuế ở khoảng 58,4%. Mức độ phân hóa vẫn tiếp tục sâu và đáng chú ý, với tỷ trọng trên 23% trên thị trường, phân hóa tăng trưởng cổ phiếu của một vài doanh nghiệp trong nhóm có sức ảnh hưởng/ chi phối rất lớn đến thị trường chứng khoán.

Nguồn: https://stockbiz.vn/tin-tuc/dau-tu-ha-tang-va-mat-bang-lai-suat-ho-tro-doanh-nghiep-bat-dong-san-nha-o/36663752