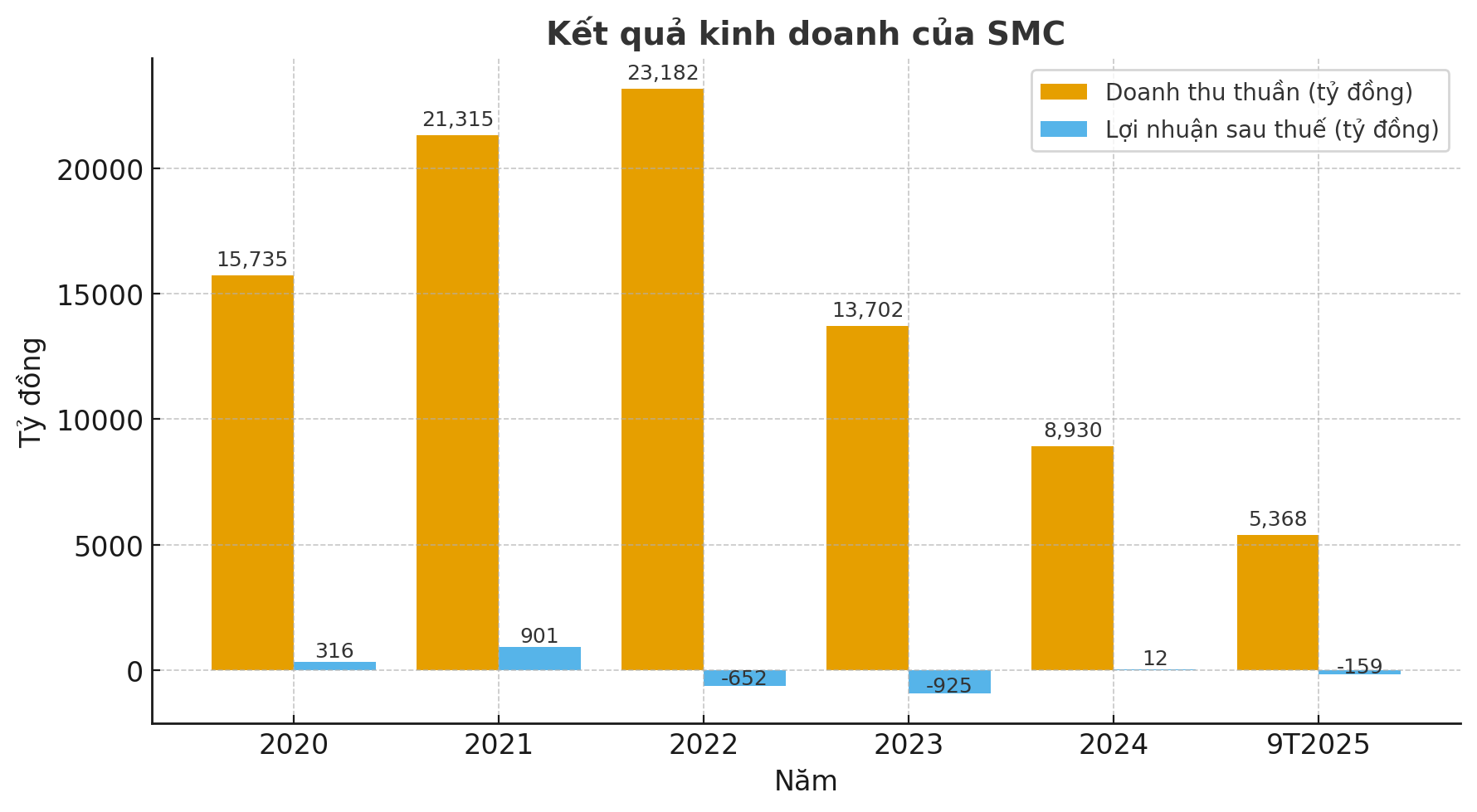

SMC: Tái cấu trúc trong thế bị động

Công ty CP Đầu tư Thương mại SMC (HoSE: SMC) vừa công bố thông tin bất thường về việc ba lãnh đạo cấp cao đồng loạt xin từ nhiệm, gồm ông Nguyễn Hữu Kinh Luân – Thành viên HĐQT, ông Vũ Anh Nguyên – Thành viên HĐQT độc lập và ông Nguyễn Quang Trung – Thành viên Ban Kiểm soát.

Theo công bố, việc từ nhiệm được lý giải là nhằm “thống nhất với chủ trương tái cấu trúc bộ máy, tinh gọn quản trị, nâng cao hiệu quả điều hành” trong bối cảnh doanh nghiệp đang bước vào giai đoạn khó khăn nhất kể từ khi niêm yết đến nay.

Theo tìm hiểu, SMC từng có thời điểm là một trong những “đại gia” phân phối và gia công thép hàng đầu Việt Nam với doanh thu kỷ lục 21.319 tỷ đồng và lợi nhuận hơn 900 tỷ đồng năm 2021.

Tuy nhiên, SMC giờ đây lại đang vật lộn với chuỗi thua lỗ kéo dài. Báo cáo quý III/2025 cho thấy doanh thu chỉ còn 1.571 tỷ đồng, giảm 31% so với cùng kỳ, trong khi biên lợi nhuận gộp âm 2,2 tỷ đồng do phải bán hàng dưới giá vốn. Sau khi trừ chi phí tài chính và quản lý, công ty lỗ sau thuế 78 tỷ đồng, nâng tổng lỗ lũy kế 9 tháng lên 159 tỷ đồng, đưa con số lỗ tích tụ lên 318 tỷ đồng.

Áp lực tài chính buộc SMC phải bước vào quá trình tái cấu trúc quyết liệt: thu hẹp quy mô, bán tài sản, giảm đầu tư ngoài ngành và tinh giản nhân sự. Số lượng người lao động của công ty giảm từ 1.202 người cuối năm 2022 xuống chỉ còn 500 người cuối quý III/2025.

Song song, doanh nghiệp lần lượt thoái vốn tại các khoản đầu tư lớn như bán toàn bộ 13,1 triệu cổ phiếu Thép Nam Kim (NKG), thanh lý quyền sử dụng đất tại SMC Tân Tạo 2 và SMC Bình Dương và gần đây nhất là quyết định bán 10,5 triệu cổ phiếu Hòa Bình (HBC), chấp nhận khoản lỗ tạm tính 38 tỷ đồng. Cùng thời điểm, cơ quan thuế ra quyết định truy thu và xử phạt hơn 26 tỷ đồng.

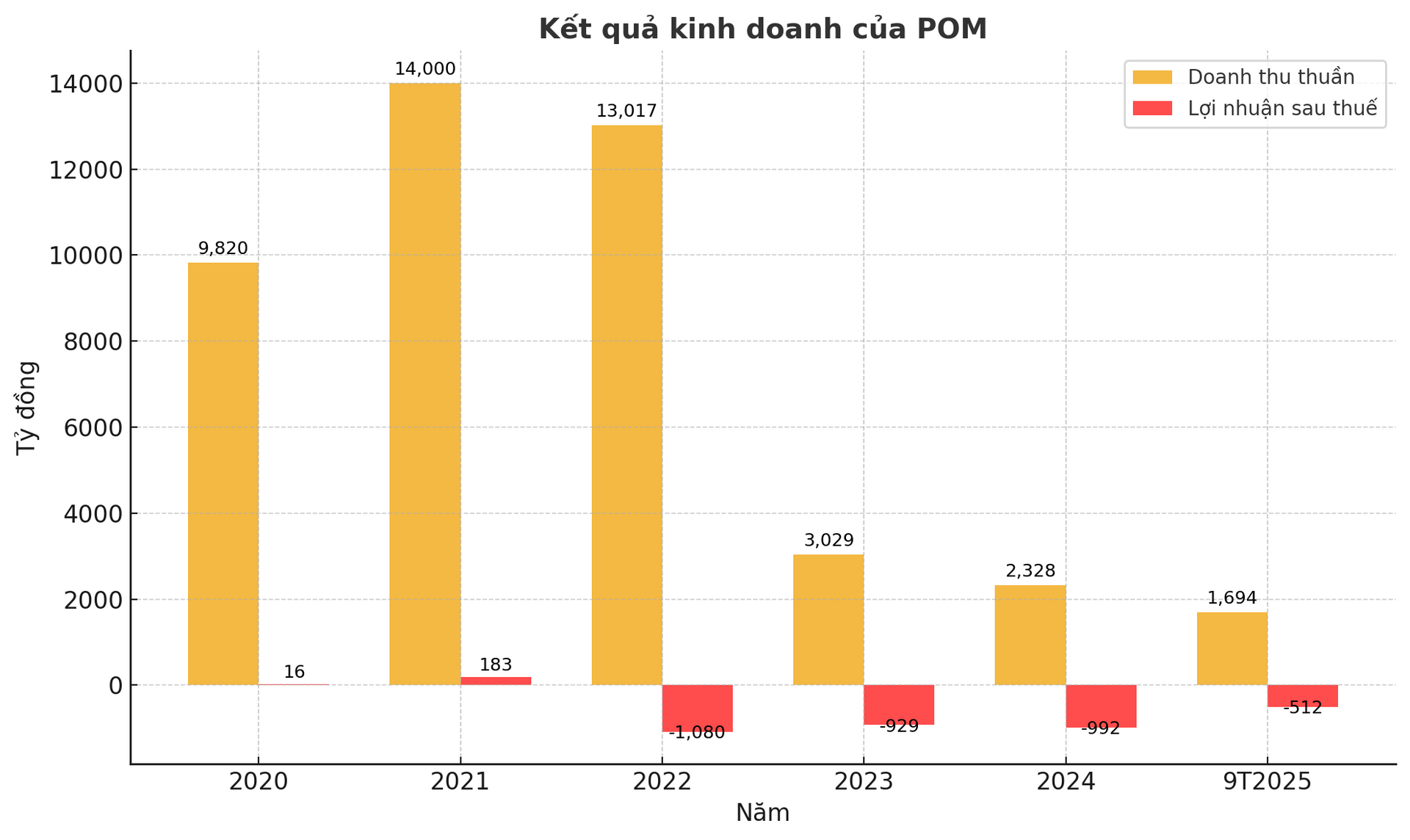

Pomina: Tái cấu trúc chủ động để hồi sinh

Trái với thế bị động của SMC, Công ty CP Thép Pomina (HoSE: POM) thời gian qua đang chủ động thực hiện một kế hoạch tái cấu trúc toàn diện, với bước đi then chốt là thành lập pháp nhân mới mang tên Pomina Phú Mỹ, đây là doanh nghiệp có vốn điều lệ dự kiến 6.700–6.800 tỷ đồng, trong đó Pomina góp 35% bằng hiện vật, còn lại 65% kêu gọi nhà đầu tư góp tiền mặt.

Phần vốn góp của Pomina được thực hiện bằng việc chuyển giao toàn bộ đất đai, nhà xưởng và dây chuyền thiết bị của hai nhà máy Pomina 1 và Pomina 3, với tổng giá trị định giá khoảng 6.694 tỷ đồng. Khi hoàn tất, Pomina dự kiến sẽ thu về 5.100–5.800 tỷ đồng để thanh toán nợ vay ngân hàng và nghĩa vụ phải trả khác, tổng cộng hơn 5.000 tỷ đồng, trong đó riêng nợ vay tài chính chiếm tới 3.757 tỷ đồng.

Kế hoạch này được kỳ vọng giúp Pomina “làm lành mạnh hóa” cơ cấu tài chính, đồng thời tối ưu vận hành hai nhà máy luyện và cán thép, hướng đến mô hình sản xuất tập trung. Đây cũng là động thái được xem như nỗ lực tự cứu, trong bối cảnh doanh nghiệp đã lỗ lũy kế hơn 3.000 tỷ đồng và âm vốn chủ sở hữu.

Với tổng công suất 1,1 triệu tấn thép xây dựng và 1,5 triệu tấn phôi/năm, Pomina từng là một trong những thương hiệu thép lớn nhất Việt Nam. Tuy nhiên, việc mở rộng quá nhanh, đầu tư dàn trải và gánh nặng nợ vay đã khiến công ty rơi vào khủng hoảng. Năm 2022, Pomina lỗ kỷ lục gần 1.100 tỷ đồng, trong khi tổng nợ phải trả vượt 9.200 tỷ đồng, cao hơn cả tổng tài sản.

Việc tái cấu trúc của Pomina không chỉ là biện pháp kỹ thuật, mà còn mở đường cho khả năng xuất hiện đối tác chiến lược mới. Từng đàm phán với Nansei Steel (Nhật Bản) năm 2023 nhưng tạm dừng, hiện thị trường đang chú ý đến mối liên hệ giữa Pomina và Vinmetal (công ty con mới thành lập của Vingroup), có vốn điều lệ 10.000 tỷ đồng, do chính ông Đỗ Tiến Sĩ – Tổng giám đốc Pomina vừa được bổ nhiệm điều hành. Sự giao thoa nhân sự này làm dấy lên kỳ vọng về khả năng hình thành một “liên minh thép” nội địa quy mô lớn trong tương lai gần.

Nguồn: https://kinhtechungkhoan.vn/hai-dai-gia-nganh-thep-mot-thoi-tim-loi-di-moi-sau-thoi-gian-dai-thua-lo-1413776.html