Ngành gạo quý 3: Niềm vui lợi nhuận, nỗi lo đầu ra

Lợi nhuận nhóm doanh nghiệp gạo niêm yết tăng mạnh trong quý 3/2025 nhờ tiết giảm chi phí và biên lãi gộp cải thiện. Tuy nhiên, chiến lược tích trữ hàng tồn kho và rủi ro thị trường xuất khẩu đang đặt ra câu hỏi về tính bền vững của đà hồi phục.

Gian hàng bày bán gạo Việt – Ảnh: Thế Mạnh

|

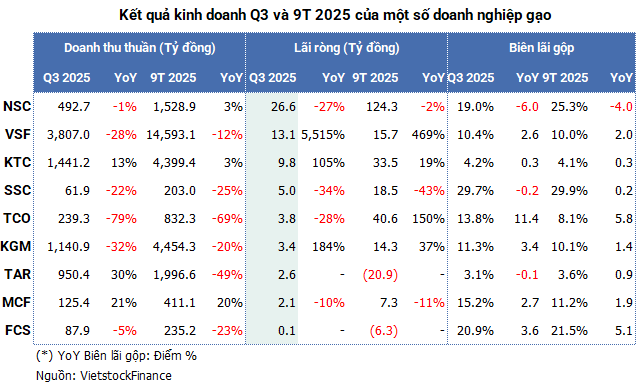

Ngành lúa gạo Việt Nam vừa trải qua một quý 3 nhiều mâu thuẫn. Theo dữ liệu VietstockFinance, tổng doanh thu của 9 doanh nghiệp gạo niêm yết giảm 23% so với cùng kỳ, còn hơn 8,300 tỷ đồng, trong khi lợi nhuận ròng của cả nhóm tăng mạnh 93% – dù quy mô chỉ đạt hơn 66 tỷ đồng. Sự cải thiện lợi nhuận không đến từ mở rộng bán hàng mà từ khả năng quản lý chi phí và biên lãi gộp trung bình toàn ngành đã cải thiện gần 2 điểm %, lên mức 9.6%.

Đáng chú ý, toàn bộ 9 doanh nghiệp khảo sát đều có lãi trong quý, không còn đơn vị báo lỗ như cùng kỳ năm trước. Tuy vậy, bức tranh hiệu suất vẫn phân hóa, có 4 doanh nghiệp tăng lãi, 3 doanh nghiệp giảm lãi và 2 công ty chuyển từ lỗ sang lãi.

|

Cú lội ngược dòng ngoạn mục

Tổng Công ty Lương thực Miền Nam (Vinafood II, VSF) là trường hợp nổi bật nhất với mức tăng lãi ròng hơn 5,500%, đạt trên 13 tỷ đồng, mức cao nhất kể từ đầu năm 2024, dù doanh thu quý sụt 28% xuống hơn 3,800 tỷ đồng, mức thấp nhất 3 năm. Động lực chính nằm ở việc giá vốn giảm nhanh hơn doanh thu, giúp biên lãi gộp vượt mốc 10%, mức cao nhất 7 năm, cùng chiến lược giảm chi phí tài chính 41% và cắt giảm chi phí quản lý 21%.

| Kết quả kinh doanh hàng quý giai đoạn 2024-2025 của Vinafood II | ||

Sự bùng nổ này đặc biệt có ý nghĩa khi nhìn vào bối cảnh lịch sử của VSF, một doanh nghiệp Nhà nước từng là trụ cột xuất khẩu nhưng đã trải qua một chuỗi thua lỗ kéo dài cả thập niên (2013-2022) và các sai phạm của lãnh đạo sau cổ phần hóa năm 2018. Dẫu vậy, VSF vẫn gánh lỗ lũy kế gần 2,783 tỷ đồng, khiến kết quả quý 3 chỉ là tín hiệu phục hồi ban đầu.

Nhóm doanh nghiệp vừa và nhỏ ghi nhận nhiều chuyển biến tích cực. Xuất nhập khẩu Kiên Giang (Kigimex, KGM) và Thương mại Kiên Giang (KTC) báo lãi tăng lần lượt 184% và 105%, đạt trên 3 tỷ đồng và 10 tỷ đồng, dù giá trị tuyệt đối còn nhỏ và biên lợi nhuận mỏng vốn là đặc thù của ngành lúa gạo.

Sự phục hồi còn mong manh

Hai trường hợp của Trung An (TAR) và CTCP Lương thực Thành phố Hồ Chí Minh (Foodcosa, FCS) đại diện cho nhóm doanh nghiệp đã thoát lỗ thành công.

Trung An chấm dứt chuỗi 5 quý lỗ với lãi hơn 2 tỷ đồng nhờ doanh thu tăng 30% và cắt giảm mạnh chi phí tài chính. Dù vậy, Công ty chỉ thu hẹp được khoản lỗ ròng 9 tháng xuống dưới 21 tỷ đồng, so với mức âm 31 tỷ đồng cùng kỳ, kém xa mục tiêu lãi 9 tỷ đồng cả năm.

| Kết quả kinh doanh hàng quý giai đoạn 2024-2025 của Trung An | ||

Foodcosa (FCS) thoát lỗ quý với khoản lãi nhỏ chỉ hơn 60 triệu đồng, nhờ tiết giảm giá vốn, nhưng vẫn gánh lỗ lũy kế trên 200 tỷ đồng và tình trạng thiếu hụt vốn lưu động nghiêm trọng, buộc Công ty phải tận dụng triệt để các nguồn lực sẵn có để duy trì hoạt động.

Đầu ngành hụt hơi

Trái ngược với các trường hợp phục hồi, doanh nghiệp đầu ngành – Tập đoàn Giống cây trồng Việt Nam (Vinaseed, NSC) lại có quý yếu nhất kể từ 2020 khi lãi ròng giảm 27% xuống 26.6 tỷ đồng và biên lãi gộp co xuống mức 19% – thấp hơn cả mức đáy 23% được ghi nhận gần 2 thập kỷ trước.

Nguyên nhân chính là do giá vốn tăng 7% trong khi doanh thu giảm 1%. Phía Công ty giải trình, yếu tố năm nhuận đã làm dịch chuyển thời vụ, ảnh hưởng đến tiến độ bán hàng. Mặc dù vậy, xét về giá trị tuyệt đối, Vinaseed vẫn là Doanh nghiệp dẫn đầu ngành về lợi nhuận theo giá trị tuyệt đối.

| Kết quả kinh doanh hàng quý giai đoạn 2020-2025 của Vinaseed | ||

Các doanh nghiệp khác cũng ghi nhận giảm lãi gồm SSC (-34%), TCO (-28%) và MCF (-10%). Dù vậy, bức tranh 9 tháng của TCO, một “tân binh” mới chuyển hướng sang ngành gạo, vẫn cho thấy kết quả khả quan nhờ tăng trưởng lợi nhuận tích lũy, đạt gần 41 tỷ đồng (tăng 150%), tiến sát nút kế hoạch năm.

Chiến lược “ôm hàng” trên nền xuất khẩu suy yếu

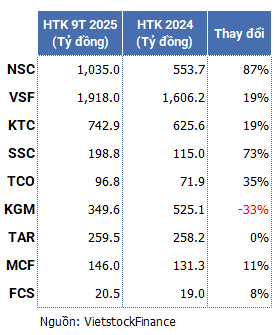

Ngoài kết quả kinh doanh, các quyết định về quản lý tài sản, đặc biệt là hàng tồn kho, cũng hé lộ những chiến lược riêng của từng doanh nghiệp trước biến động thị trường. Xu hướng chung toàn ngành cho thấy các doanh nghiệp đang có chiến lược “ôm hàng” khá rõ rệt.

|

Tính đến cuối tháng 9/2025, tổng tồn kho của 9 doanh nghiệp đạt gần 4,800 tỷ đồng, tăng 22% so với đầu năm. Mức tăng này phân bổ không đồng đều giữa các công ty. Vinaseed tăng tồn kho tỷ lệ lớn nhất tới 87%, đạt hơn 1,035 tỷ đồng, nhưng đáng báo động là lượng hàng thành phẩm tồn kho của Công ty gấp đôi đầu năm, chiếm tới 95%, tạo rủi ro tắc nghẽn đầu ra và áp lực dòng tiền. Vinafood II giữ lượng tồn kho lớn nhất về giá trị tuyệt đối với hơn 1,918 tỷ đồng, tăng 19%, trong đó thành phẩm chiếm 40% và nguyên liệu 39%. Ngược lại, Kigimex là trường hợp hiếm hoi quản lý tồn kho hiệu quả khi giảm 33% xuống dưới 350 tỷ đồng, với thành phẩm chỉ chiếm 16%, cho thấy khả năng quay vòng hàng tốt hơn.

Chiến lược “ôm hàng” trong bối cảnh xuất khẩu giảm cả về lượng và kim ngạch đang là canh bạc rủi ro, đặc biệt khi 2 thị trường lớn là Philippines và Indonesia đã tạm ngừng nhập khẩu. Nếu đầu ra không sớm được mở lại, áp lực tồn kho sẽ càng làm suy yếu dòng tiền và lợi nhuận. Trong bối cảnh đó, Hiệp hội Lương thực Việt Nam kêu gọi doanh nghiệp bình tĩnh và tránh bán phá giá, đồng thời mở rộng tìm kiếm thị trường mới và gia tăng giá trị gia tăng cho sản phẩm.

Nhìn tổng thể, sự phục hồi lợi nhuận ấn tượng của nhóm doanh nghiệp gạo niêm yết trong quý 3 chủ yếu đến từ các yếu tố nội tại như quản trị chi phí và cải thiện biên lợi nhuận. Tuy nhiên, thành quả này đang phải đối mặt với một phép thử rất lớn từ những bất ổn của thị trường quốc tế, đòi hỏi các doanh nghiệp phải có chiến lược thích ứng linh hoạt và bền vững trong thời gian tới.

Thành công dài hạn của ngành sẽ phụ thuộc vào khả năng doanh nghiệp tăng cường giá trị gia tăng, mở rộng thị trường xuất khẩu thay thế và quản trị vốn lưu động khôn ngoan để vượt qua giai đoạn nhiều thử thách này.

|

Theo số liệu từ Cục Hải quan, trong 9 tháng đầu năm, sản lượng xuất khẩu đạt hơn 6.8 triệu tấn, giảm 2% so với cùng kỳ, trong khi kim ngạch chỉ còn gần 3.5 tỷ USD, giảm 20% và giá xuất khẩu bình quân giảm 18.3% xuống 511 USD/tấn. Philippines, thị trường lớn nhất chiếm 43.1% tổng khối lượng gạo xuất khẩu của Việt Nam, đã tạo ra một “cú sốc” lớn trong tháng 9. Việc quốc gia này tạm ngừng nhập khẩu từ ngày 01/09 đã khiến xuất khẩu sang thị trường này trong tháng 9 giảm sốc, tụt tới 92.2% về lượng và 93.4% về trị giá, đẩy Philippines từ vị trí số 1 xuống thứ 6. |

– 12:00 12/11/2025

Nguồn: https://vietstock.vn/2025/11/nganh-gao-quy-3-niem-vui-loi-nhuan-noi-lo-dau-ra-737-1370853.htm