Triển vọng hấp dẫn nhà đầu tư nước ngoài của nền kinh tế giúp Tổng Công ty IDICO (HNX: IDC) duy trì tăng trưởng dài hạn, bất chấp cho thuê đất khu công nghiệp (KCN) hiện nay đang trầm lắng.

Doanh thu và lợi nhuận của

IDC là một trong những doanh nghiệp kinh doanh bất động sản KCN lớn top đầu cả nước. Quỹ đất thương mại KCN sẵn sàng cho thuê của IDC năm 2025 có cả từ Nam tới Bắc.

Hoạt động cho thuê đất trầm lắng

Mặc dù có quỹ đất thương mại KCN lớn, nhưng theo chia sẻ của lãnh đạo IDC trong buổi gặp gỡ nhà đầu tư mới đây, trong 9 tháng đầu năm 2025, IDC đã ghi nhận doanh số cho thuê đất KCN ở mức 55,4 ha, thấp hơn so với cùng kỳ năm ngoái là 65,1ha và chỉ đạt khoảng 50% theo kế hoạch của công ty là 123,5 ha.

Tương ứng, doanh số cho thuê đất KCN trong quý III/2025 là 7,6 ha, giảm 23% so với cùng kỳ năm ngoái. Doanh số cho thuê đất KCN trong 9 tháng đầu 2025 theo từng dự án bao gồm: 16,0 ha tại Quế Võ 2; 14,3 ha tại Hựu Thạnh; 13,0 ha tại Cầu Nghìn; 7,1 ha tại Phú Mỹ 2 mở rộng và 5,0 ha tại Phú Mỹ 2.

Hoạt động cho thuê đất trong 9 tháng đầu năm nay của IDC tương đối trầm lắng và phản ánh tác động của chính sách thuế quan. Điều này khác với bối cảnh chung của dòng FDI đăng ký vào Việt Nam vẫn tích cực.

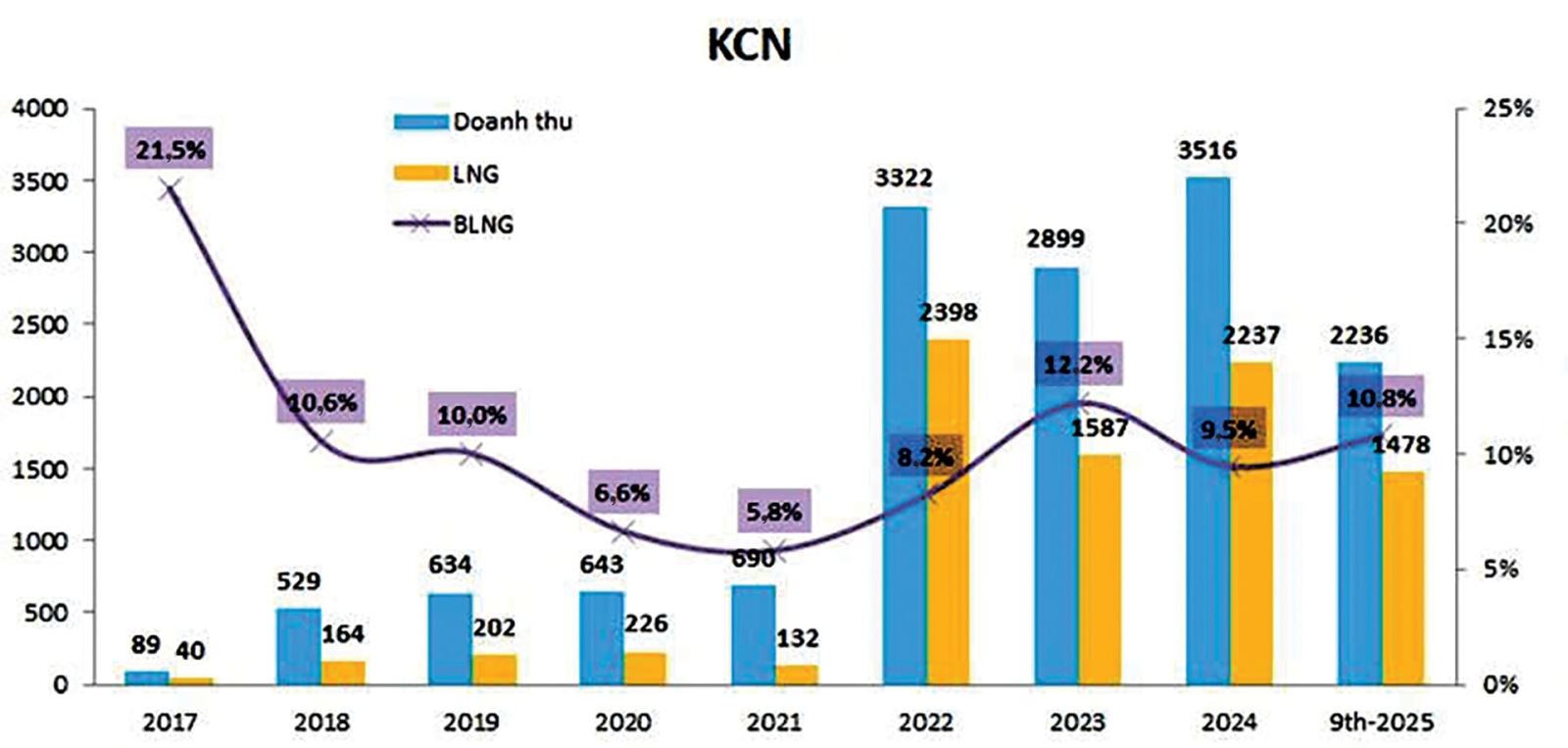

Diễn biến này cũng ảnh hưởng đến kết quả kinh doanh của IDC trong 9 tháng đầu năm nay, với doanh thu đạt 6,4 nghìn tỷ đồng, giảm 7% trong khi lợi nhuận sau thuế đạt 1.814 tỷ đồng, giảm 10% so với cùng kỳ năm ngoái. Dù vậy, đóng góp chính cho tổng doanh thu vẫn là mảng KCN, đạt 2,6 nghìn tỷ đồng, giảm 22% và chiếm 41%. Ước tính dòng tiền từ KCN trong 9 tháng đầu năm nay giảm 27% so với cùng kỳ năm ngoái xuống mức 2,9 nghìn tỷ đồng; song biên lợi nhuận gộp đạt 63,4%, cao hơn dự báo.

Bên cạnh đó, mảng bất động sản ghi nhận 340 tỷ đồng doanh thu, giảm 31% trong 9 tháng đầu năm 2025, chủ yếu đến từ việc ghi nhận backlog tại dự án KCN Bắc Châu Giang tại Ninh Bình. Ngoài ra, doanh thu tài chính và thu nhập khác ròng của IDC cao hơn kỳ vọng, chủ yếu nhờ lãi tiền gửi cao hơn dự kiến và các khoản lãi bất thường khác. Còn nếu chỉ bóc tách theo số liệu quý III, IDC vẫn ghi nhận tăng trưởng doanh thu hết sức tích cực trong quý so với cùng kỳ năm ngoái nhờ doanh số theo các hợp đồng cho thuê đạt điều kiện ghi nhận doanh thu 1 lần theo quy định. Đây cũng là đặc thù trong hạch toán doanh thu của các nhà bất động sản KCN nói chung.

Sẵn sàng cho triển vọng dài hạn

Theo ông Brian Lee ShunRong, chuyên gia kinh tế của Maybank IBG (Malaysia), thông thường, các nhà đầu tư FDI sẽ cần thời gian chuẩn bị cho các kế hoạch đầu tư. Do đó, trừ phi rủi ro chính sách hay ở đây là mức thuế quan gây ảnh hưởng quá bất lợi (và điều đó đã không xảy ra với Việt Nam), thì một khi các kế hoạch đầu tư đã được đưa ra, sẽ khó có sự thay đổi ngay lập tức. Điều này cũng thể hiện rõ với nhà cho thuê bất động sản KCN lớn, với các KCN có đất sẵn sàng cho thuê ở các vị trí trọng yếu.

Ban lãnh đạo IDC cho biết trong tháng 10, một số khách thuê trước đây tạm hoãn việc đàm phán do ảnh hưởng của thuế quan, nay đã nối lại các cuộc thảo luận. Nhờ đó, tình hình đã cải thiện trong tháng 10 khi IDC công bố ký được một số hợp đồng/biên bản ghi nhớ cho thuê đất KCN quy mô trung bình (5–10 ha). Ban lãnh đạo IDC cho biết công ty sẽ khởi công xây dựng KCN Vinh Quang – Giai đoạn 1 (Hải Phòng, tổng diện tích 226 ha) và KCN Tân Phước 1 (Đồng Tháp, tổng diện tích 415 ha) vào quý I/2026. IDC hiện cũng đã hoàn tất công tác bồi thường giải phóng mặt bằng cho hơn 160 ha đất tại KCN Vinh Quang – Giai đoạn 1 và đặt mục tiêu hoàn tất bồi thường cho KCN Tân Phước 1 trong năm 2025.

Theo bà Lưu Bích Hồng, Trưởng phòng cao cấp Phòng Phân tích Công ty Chứng khoán Vietcap, công ty có thể ghi nhận đà phục hồi mạnh mẽ hơn trong giai đoạn từ quý IV/2025–2026, từ mức nền so sánh thấp trong giai đoạn từ quý II–III/2025 khi tác động từ các yếu tố liên quan đến thuế quan giảm dần. Cùng với đó, kỳ vọng doanh số cho thuê đất KCN của IDC sẽ phục hồi trong năm 2026, được hỗ trợ bởi tâm lý nhà đầu tư cải thiện, việc triển khai chính sách rõ ràng hơn và các dự án sắp mở bán. Tuy nhiên, Vietcap cũng nhận thấy rủi ro điều chỉnh giảm đối với dự báo doanh số cho thuê đất KCN trong giai đoạn 2025–2026, dù cần thêm điều kiện để đánh giá cụ thể hơn.

Bên cạnh mảng bất động sản KCN, IDC có mảng bất động sản nhà ở. Công ty đặt mục tiêu vào quý I/2026 sẽ khởi công xây dựng các dự án (i) khu dân cư và nhà ở công nhân Hựu Thạnh (47 ha, Tây Ninh), và (ii) khu nhà ở công nhân tại KCN Nhơn Trạch (Đồng Nai, tổng cộng khoảng 3.500 căn), với kế hoạch mở bán dự kiến sẽ rơi vào năm 2026; cả hai dự án hiện đang chờ được cấp giấy phép xây dựng.

Nhìn về tổng quan dài hạn, theo nhận định của Shinhan Việt Nam, Việt Nam vẫn duy trì được sự hấp dẫn và lợi thế cạnh tranh trong việc thu hút dòng vốn FDI. Tại miền Bắc, sức hút với các nhà đầu tư FDI, nổi bật Trung Quốc với xu hướng “Trung Quốc +1” trên cơ sở các lợi thế vị trí địa lý của khu vực phía Bắc – gần biên giới Trung Quốc – tạo điều kiện thuận lợi cho việc vận chuyển và giao thương hàng hóa sẽ tiếp tục hậu thuẫn cho các doanh nghiệp bất động sản KCN tăng sức hút đầu tư. Trong khi đó, khu vực phía Nam có cơ cấu quốc gia đầu tư đa dạng hơn, với sự hiện diện nổi bật của các nhà đầu tư đến từ Mỹ và các quốc gia phương Tây.

IDC với cốt lõi bất động sản KCN, có quỹ đất sẵn sàng cho thuê và đang tiếp tục mở rộng “tài nguyên” kinh doanh, sẵn sàng ở cả 2 khu vực Bắc, Nam, đảm bảo đáp ứng được mọi nhu cầu phân bố theo các địa bàn. Nhờ đó, IDC có cơ hội lớn để đảm bảo mức tăng trưởng khả quan trong tương lai.

1.814 tỷ đồng là lợi nhuận sau thuế 9 tháng đầu năm 2025 của IDC, giảm 10% so với cùng kỳ 2024.

Nguồn: https://stockbiz.vn/tin-tuc/idc-trien-vong-dai-han-cua-idc/36751636