Bước ngoặt từ tái cấu trúc

Công ty CP Hoàng Anh Gia Lai (HAG) hiện là một trong những doanh nghiệp nông nghiệp quy mô lớn tại Việt Nam, hoạt động trọng tâm trong các lĩnh vực chăn nuôi, cây ăn trái và nông nghiệp ứng dụngcông nghệ cao. Doanh nghiệp sở hữu quỹ đất lớn tại Tây Nguyên và Lào, cùng hệ thống trang trại – nhà máy hiện đại giúp kiểm soát khép kín chuỗi giá trị từ sản xuất đến tiêu thụ.

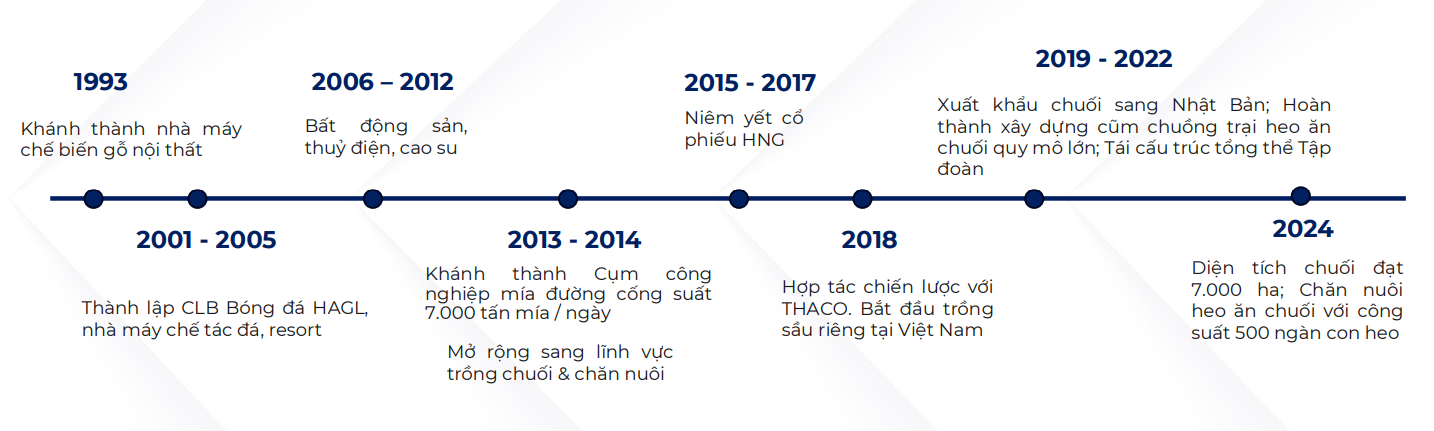

Tuy nhiên, ít ai biết doanh nghiệp này đã phải trải qua gần mười năm tái cơ cấu và thu hẹp hoạt động để có được nền tảng như ngày hôm nay. Từ tập đoàn đa ngành từng hiện diện ở bất động sản, thủy điện, mía đường đến những năm ngập trong nợ nần, HAG đã rút gọn cấu trúc xuống một trụ cột duy nhất là nông nghiệp. Và chính sự đơn giản hóa này trở thành điểm khởi đầu cho chu kỳ hồi phục.

Trước đó, ở giai đoạn 2007-2012, HAG sở hữu rất nhiều dự án có vị trí đắc địa, với doanh thu vượt xa các đối thủ khác như DXG, NLG,

KDH. Biên lợi nhuận gộp mảng BĐS rất cao, dao động khoảng 40-60%. Tuy nhiên, từ sau năm 2012 Bầu Đức quyết định ngưng

mảng BĐS vì ngành chịu tác động lớn bởi chính sách tiền tệ.

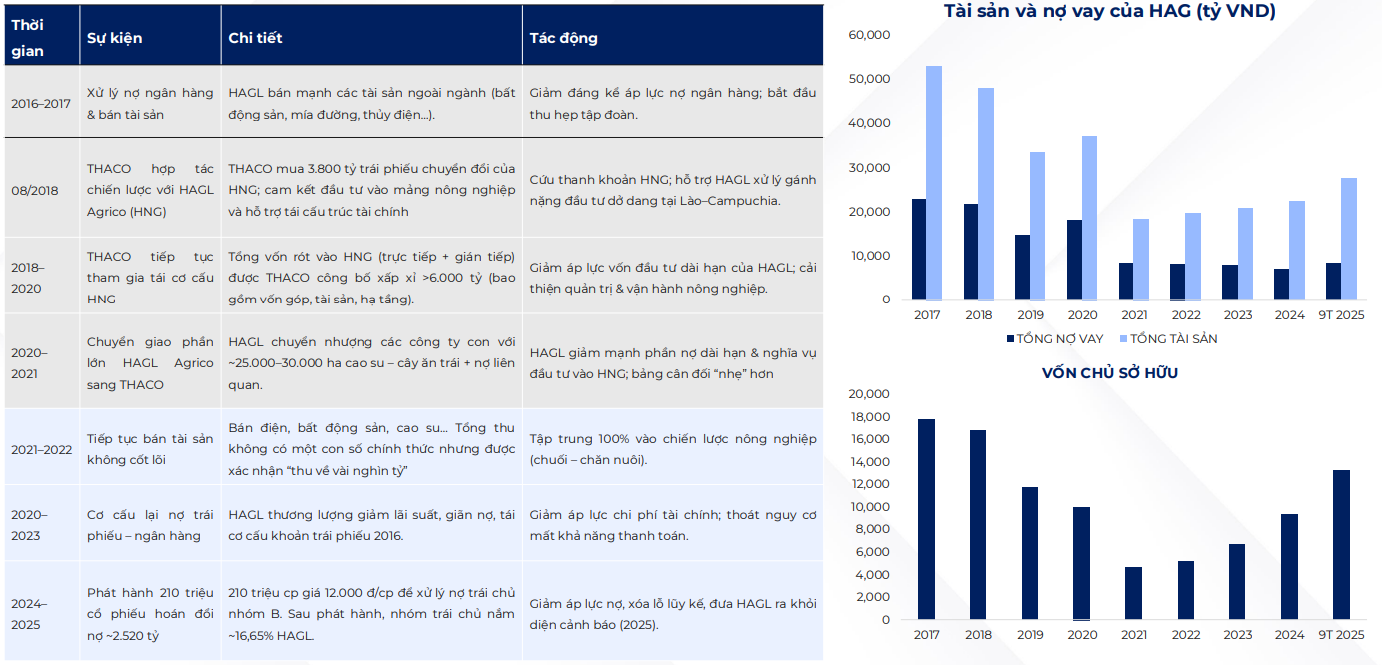

Trong khi đó, ở giai đoạn 2013 – 2019, HAG liên tục thay đổi chiếc lược kinh doanh. Năm 2017, HAG bán mảng mía đường cho Thành Thành Công; năm 2018 chuyển nhượng mảng bò sữa cho NutiFood; năm 2019, HAG lại bán hết số cổ phần tại HAGL Land, đơn vị đang quản lý dự án bất động sản cuối cùng của HAG là khu phức hợp HAGL Myanmar cho THACO, chính thức rút lui khỏi mảng bất động sản. Ngoài ra, HAGL cũng đã bán hết các nhà máy thủy điện. Trong giai đoạn này, nợ vay tài chính của HAG tăng liên tục, đạt đỉnh điểm 27 nghìn tỷ, trong khi kết quả kinh doanh liên tục sụt giảm.

Quá trình tái cấu trúc của HAG dưới sự điều hành của Chủ tịch Đoàn Nguyên Đức (Bầu Đức) được triển khai quyết liệt trong giai đoạn 2019–2024. Hàng loạt tài sản ngoài ngành được chuyển nhượng, cùng với việc xử lý khối nợ hàng chục nghìn tỷ đồng tích tụ từ giai đoạn trước.

Bản lề quan trọng xuất hiện trong năm 2025 khi doanh nghiệp phát hành 210 triệu cổ phiếu để hoán đổi hơn 2.520 tỷ đồng trái phiếu, đồng thời được miễn giảm thêm khoảng 1.500 tỷ đồng nợ còn lại. Sau khi hoàn tất, nhóm trái chủ nắm 16,65% vốn điều lệ, đưa HAG thoát hẳn khỏi vòng xoáy tài chính đeo bám suốt gần mười năm.

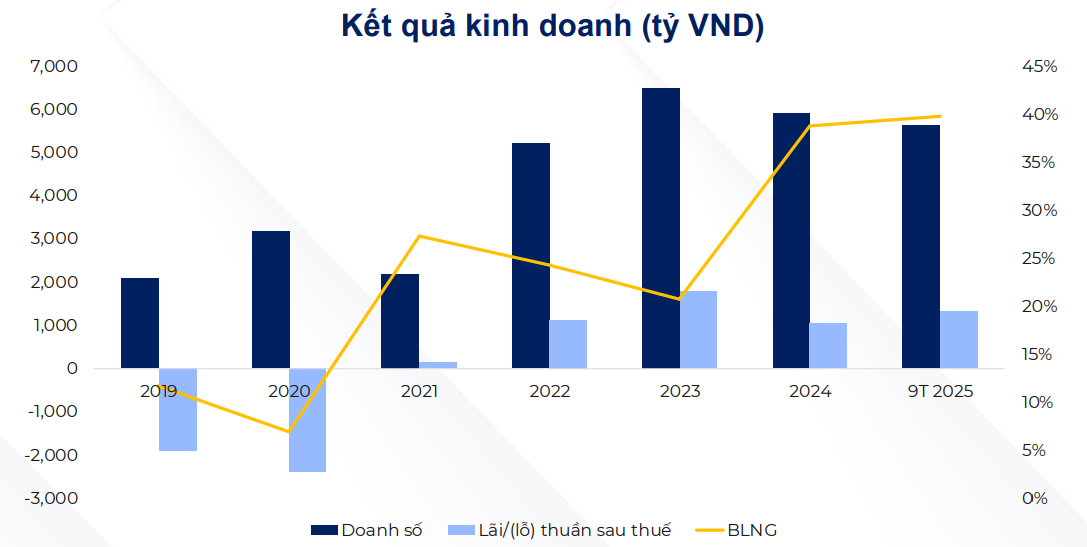

Các chỉ tiêu tài chính cũng cho thấy sự phục hồi rõ rệt. Tỷ lệ nợ vay/vốn chủ sở hữu giảm từ 1,8 lần (2020) xuống 0,6 lần (Q3/2025); hệ số thanh toán hiện hành duy trì quanh mức 1 lần. HAG chính thức xóa lỗ lũy kế trong quý II/2025, qua đó doanh nghiệp được đưa ra khỏi diện cảnh báo trên sàn HOSE, đây là một kết quả thể hiện nỗ lực khôi phục cân đối tài chính hiếm thấy trong ngành nông nghiệp niêm yết.

Cùng với việc giảm nợ, HAG cũng sắp xếp lại chu kỳ đầu tư. Dòng tiền kinh doanh bắt đầu dương trở lại, trong khi chi phí lãi vay hạ nhanh theo đà giảm nợ. Cấu trúc nợ ngắn và dài hạn được điều chỉnh phù hợp với chu kỳ sản xuất, tạo nền cho giai đoạn tái đầu tư mới.

Hệ sinh thái “4 cây – 1 con”

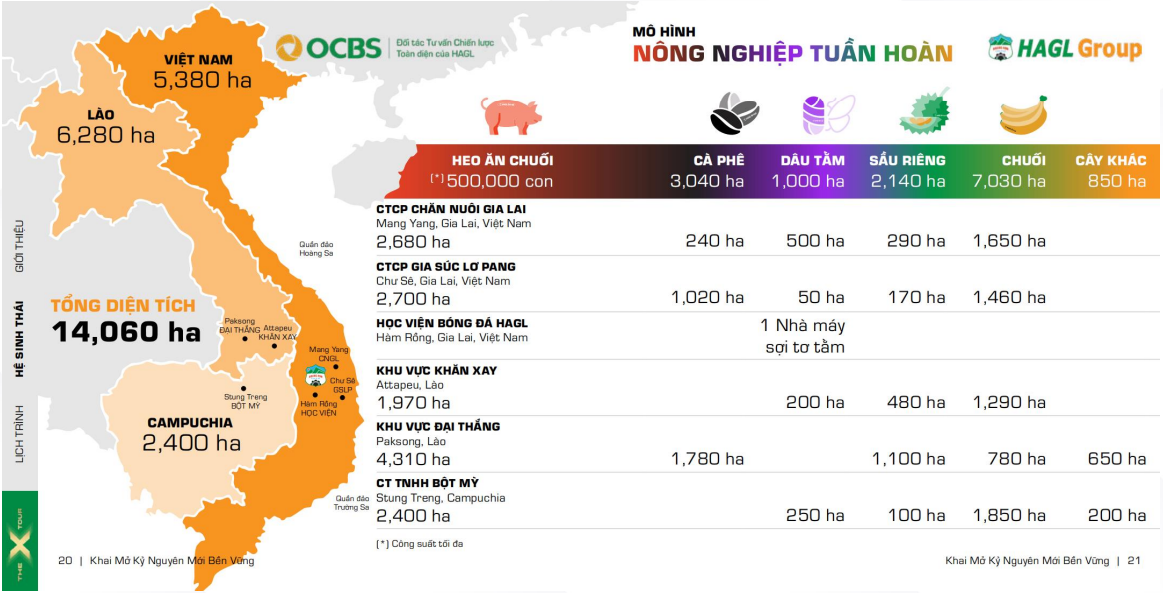

Nếu giai đoạn 2016–2021 là quá trình tái cơ cấu tài chính, thì từ 2022 trở đi là thời kỳ HAG định hình chiến lược nông nghiệp khép kín. Mô hình “4 cây – 1 con” với chuối, sầu riêng, dâu tằm, cà phê và heo trở thành trục chính, tạo ra một vòng tuần hoàn giữa trồng trọt và chăn nuôi.

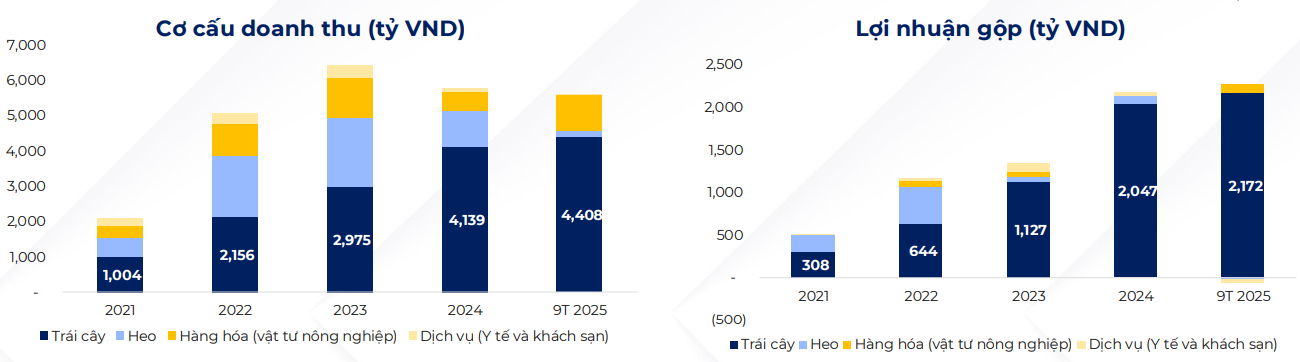

Các số liệu mới nhất cho thấy mảng trái cây chiếm gần 80% doanh thu và đóng góp 98% lợi nhuận gộp của doanh nghiệp. Biên lợi nhuận gộp hợp nhất đạt khoảng 49%, cải thiện đáng kể so với mức 38% của năm 2023. Tỷ trọng này phản ánh đúng xu hướng HAG đang dịch chuyển sang nhóm sản phẩm có giá trị cao, biên lợi nhuận ổn định và khả năng tiêu thụ quốc tế.

Chuối hiện là mũi nhọn của HAG với 7.030 ha trồng, trong đó khoảng 1.300 ha đã thu hoạch ổn định. Năm 2025, sản lượng ước đạt 365.000 tấn, mang lại doanh thu 5.500 tỷ đồng và lợi nhuận gộp 2.600 tỷ đồng.

Chuối của HAG đã xuất khẩu chính ngạch sang Trung Quốc và Nhật Bản, được bao tiêu dài hạn 1.500 ha tại Lào. Giá bán dao động 12.000–15.000 đồng/kg ở Trung Quốc và 20.000–23.000 đồng/kg tại Nhật Bản – mức đủ để duy trì biên lợi nhuận gộp trên 50%.

.png)

Theo dữ liệu thương mại, Việt Nam hiện đã vượt Philippines trở thành nhà cung cấp chuối lớn nhất cho Trung Quốc, chiếm 49,4% lượng nhập khẩu 5 tháng đầu năm 2025. Với lợi thế khoảng cách địa lý và chi phí logistics thấp, HAG đang hưởng trọn cơ hội từ xu hướng dịch chuyển chuỗi cung ứng nông sản khu vực.

Sầu riêng được xem là trụ cột kế tiếp. Doanh nghiệp hiện sở hữu 2.140 ha, dự kiến mở rộng lên 3.140 ha đến năm 2027. Các vườn cây được vận hành theo tiêu chuẩn GlobalGAP, có chuyên gia Thái Lan trực tiếp giám sát.

Cây sầu riêng bắt đầu cho trái từ năm thứ 4 và đạt năng suất ổn định 25–30 tấn/ha từ năm thứ 7. Với giá xuất khẩu trung bình 80.000–85.000 đồng/kg, biên lợi nhuận gộp ước khoảng 70%. Dòng sản phẩm này dự kiến tạo đột phá doanh thu cho HAG giai đoạn 2029–2031, khi toàn bộ diện tích bước vào kỳ kinh doanh ổn định.

Dâu tằm – tơ là mảnh ghép mới nhưng có tốc độ hoàn vốn nhanh. Hai nhà máy tại Gia Lai (Hàm Rồng và Gia Lai) với tổng 40 dây chuyền, công suất 1.280 tấn/năm dự kiến hoàn thiện tháng 8/2026. Khi vận hành toàn bộ, mảng này có thể mang lại doanh thu khoảng 2.100 tỷ đồng/năm, hướng đến thị trường xuất khẩu Ấn Độ là quốc gia nhập khẩu 10.000–12.000 tấn tơ thô mỗi năm.

Bên cạnh đó, chăn nuôi heo được duy trì ở quy mô 500.000 con, chủ yếu tận dụng chuối loại B làm thức ăn, khép kín chuỗi giá trị và giảm thiểu chi phí đầu vào. Dù lợi nhuận biến động theo chu kỳ giá thịt heo, mảng này vẫn đóng vai trò quan trọng trong hệ sinh thái nông nghiệp tuần hoàn mà HAG xây dựng.

Tài chính phục hồi, vẫn cần củng cố dòng tiền

Tổng tài sản của HAG đến quý III/2025 đạt hơn 35.000 tỷ đồng, trong đó tài sản dài hạn chiếm tỷ trọng lớn nhờ tái đầu tư vào cây ăn trái và dâu tằm. Tuy nhiên, tài sản ngắn hạn vẫn tập trung lớn vào các khoản phải thu, đặc biệt từ hai đơn vị liên quan gồm:

Công ty CP Chế biến Thức ăn Gia súc Đông Gia Lai: hơn 1.472 tỷ đồng;

Công ty TNHH Dịch vụ Nông nghiệp Tây Nguyên: hơn 3.333 tỷ đồng, tương đương 1/3 tổng phải thu.

Ngoài ra, HAG còn 1.520 tỷ đồng đặt cọc hợp tác phát triển 4.484 ha cây ăn trái, cùng 2.240 tỷ đồng cho vay tín chấp có kỳ hạn đến 2026. Ban lãnh đạo dự kiến sẽ thu hồi toàn bộ trong quý IV/2025, song đây vẫn là yếu tố cần theo dõi vì có thể ảnh hưởng đến dòng tiền trong ngắn hạn.

Về cơ cấu nợ, năm 2025 HAG vay thêm 2.100 tỷ đồng từ Ngân hàng OCB (lãi suất 8,75%/năm) để phục vụ hoạt động đầu tư, thay thế toàn bộ khoản vay cũ từ LPB. Nợ trái phiếu dài hạn còn 1.099 tỷ đồng, trong đó 280 tỷ đến hạn trong 2026. Quý III/2025, HAG phát hành thêm hai lô trái phiếu mới trị giá 1.000 tỷ đồng, trái chủ gồm OCB và OCBS.

Doanh thu năm 2025 dự kiến tăng hơn 33%, biên lợi nhuận gộp duy trì 39%, chi phí quản lý và bán hàng khoảng 8% doanh thu. Lợi nhuận sau thuế cả năm ước đạt 2.800 tỷ đồng, trong đó 552 tỷ đồng đến từ hoàn nhập dự phòng trái phiếu – yếu tố giúp cải thiện vốn chủ sở hữu và đưa kết quả kinh doanh vượt kế hoạch.

Chu kỳ tăng trưởng mới

Giai đoạn 2026–2027, Hoàng Anh Gia Lai định hướng mở rộng diện tích canh tác lên hơn 15.000 ha, gồm chuối, sầu riêng, cà phê và dâu tằm. Doanh nghiệp sẽ đầu tư hai nhà máy chế biến cà phê (Lào 1.500 tấn/ngày, Việt Nam 700 tấn/ngày) và ba nhà máy chế biến sầu riêng cùng kho lạnh 20.000 m². Toàn bộ chiến lược vận hành theo nguyên tắc “lấy ngắn nuôi dài”, dùng dòng tiền từ mảng chuối, dâu tằm và heo để nuôi các cây trồng dài hạn.

Một điểm nhấn quan trọng là kế hoạch đưa Công ty TNHH Hưng Thắng Lợi Gia Lai (đơn vị 99% vốn thuộc HAG) lên sàn chứng khoán trong năm 2026, đổi tên thành Công ty CP Đầu tư Quốc tế HAGL. Vốn điều lệ sau chuyển đổi đạt 1.585 tỷ đồng và HAG dự kiến IPO tối đa 15%. Động thái này không chỉ mở rộng nguồn tài chính dài hạn mà còn nâng mức minh bạch trong quản trị doanh nghiệp.

Có thể thấy, từ đỉnh cao bất động sản đến vực sâu nợ nần, rồi quay lại với cốt lõi nông nghiệp, Hoàng Anh Gia Lai đang hoàn tất hành trình tái sinh hiếm có. Cấu trúc tài chính gọn nhẹ, nợ giảm mạnh, các mảng kinh doanh dần cân bằng giữa ngắn và dài hạn, tất cả cho thấy một nền tảng mới đã hình thành.

Thách thức còn lại nằm ở chất lượng dòng tiền và việc thu hồi các khoản phải thu quy mô lớn. Tuy nhiên, nếu duy trì được kỷ luật tài chính và tiến độ đầu tư, HAG có cơ sở để bước vào chu kỳ tăng trưởng ổn định, trở thành một mô hình doanh nghiệp nông nghiệp tích hợp đáng chú ý nhất tại Việt Nam hiện nay.

Hưng Thắng Lợi Gia Lai được thành lập từ ngày 12/10/2016,

ngành nghề kinh doanh chính là hoạt động dịch vụ trồng trọt.

Trung tuần tháng 10 vừa qua, HAGL đã thông qua việc chuyển

đổi nợ thành vốn góp tại Hưng Thắng Lợi, khi sẽ chuyển đổi 300

tỷ đồng tiền nợ thành vốn góp tại công ty trên, qua đó nâng

vốn điều lệ của công ty con này lên mức 1.585 tỷ đồng. Như vậy,

giá trị phần vốn góp của công ty bầu Đức tại đây là hơn 1.569 tỷ

đồng, tương đương tỷ lệ sở hữu 99%.Theo kế hoạch, HAG sẽ đưa Công ty TNHH Hưng Thắng Lợi Gia

Lai lên sàn năm 2026, đổi tên thành Công ty CP Đầu tư Quốc tế

HAGL. Theo đăng ký thay đổi nội dung đăng ký doanh nghiệp

ngày 31/07/2025, bà Võ Thị Mỹ Hạnh – PTGĐ của HAG đang giữ

chức vụ Giám đốc kiêm Người đại diện theo pháp luật của công

ty này

Nguồn: https://kinhtechungkhoan.vn/nhin-lai-hanh-trinh-tai-sinh-cua-hoang-anh-gia-lai-hag-duoi-thoi-ong-bau-doan-nguyen-duc-1415242.html