Hành trình hình thành và phát triển: Hai hướng đi khác nhau, cùng chung mục tiêu lớn

Trong suốt hơn nửa thế kỷ qua, Nhựa Tiền Phong và Nhựa Bình Minh đã trở thành hai cái tên đại diện cho ngành ống nhựa Việt Nam, mỗi doanh nghiệp đều có hành trình phát triển riêng, gắn với từng giai đoạn chuyển mình của nền công nghiệp trong nước.

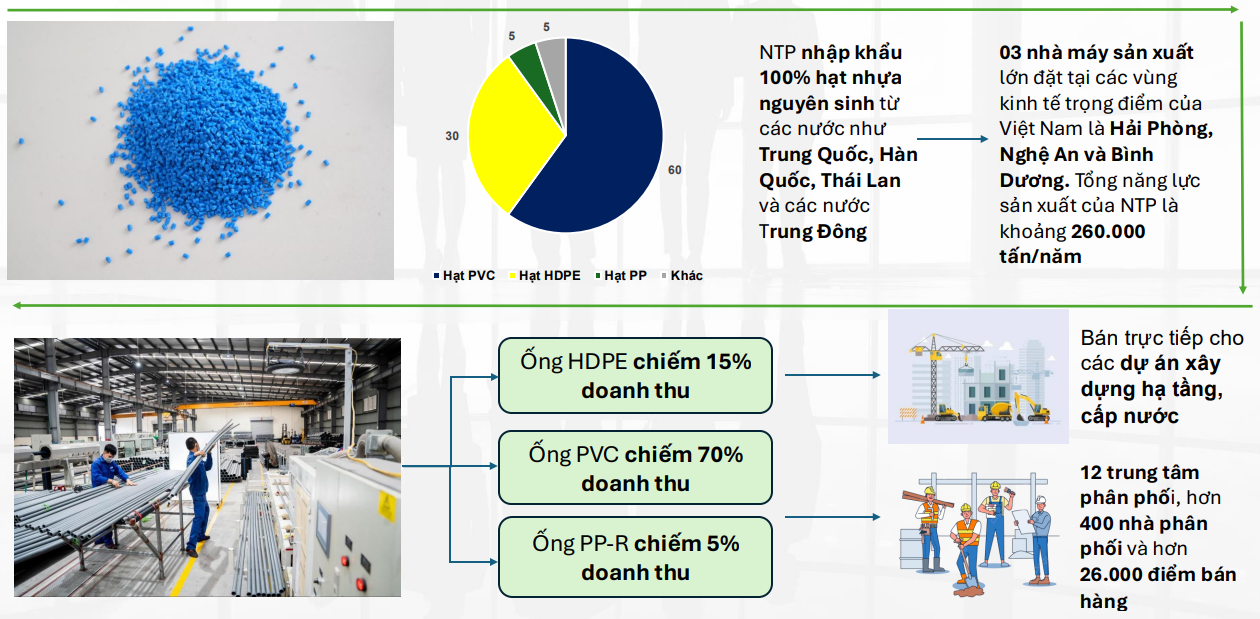

Nhựa Tiền Phong (NTP) được hình thành từ năm 1960, xuất phát điểm là nhà máy trực thuộc Bộ Công nghiệp nhẹ, chuyên sản xuất sản phẩm phục vụ thiếu nhi, đây là một lĩnh vực hoàn toàn khác so với ống nhựa ngày nay. Đến thập niên 1990, doanh nghiệp mạnh dạn chuyển hướng sang ống PVC, mở ra giai đoạn tăng trưởng mới và chính thức cổ phần hóa năm 2004. Sau đó, NTP liên tục mở rộng sản xuất với các nhà máy tại Hải Phòng, Nghệ An và Bình Dương, tạo nên mạng lưới công suất quy mô 260.000 tấn/năm. Bằng chiến lược mở rộng điểm bán và phủ sóng thị trường từ Bắc vào Nam, thương hiệu này dần trở thành biểu tượng tại khu vực miền Bắc và miền Trung.

Sau giai đoạn mở rộng công suất, cơ cấu cổ đông của NTP cũng trải qua thay đổi lớn. The Nawaplastic Industries (Saraburi) Co. Ltd – đơn vị từng nắm hơn 22,6% vốn đã thoái toàn bộ cổ phần sau gần 5 năm đồng hành. Thời điểm trước khi rút lui, Nawaplastic sở hữu hơn 9,8 triệu cổ phiếu và là cổ đông lớn thứ hai sau SCIC. Việc khối ngoại rời đi mở đường cho Sekisui Chemical, tập đoàn vật liệu hàng đầu Nhật Bản trở thành cổ đông chiến lược với tỷ lệ sở hữu khoảng 15%. Đến năm 2024, NTP tiếp tục nằm trong danh sách doanh nghiệp được SCIC đưa vào kế hoạch thoái vốn đợt 2, đánh dấu một giai đoạn chuyển dịch sở hữu đáng chú ý của doanh nghiệp này.

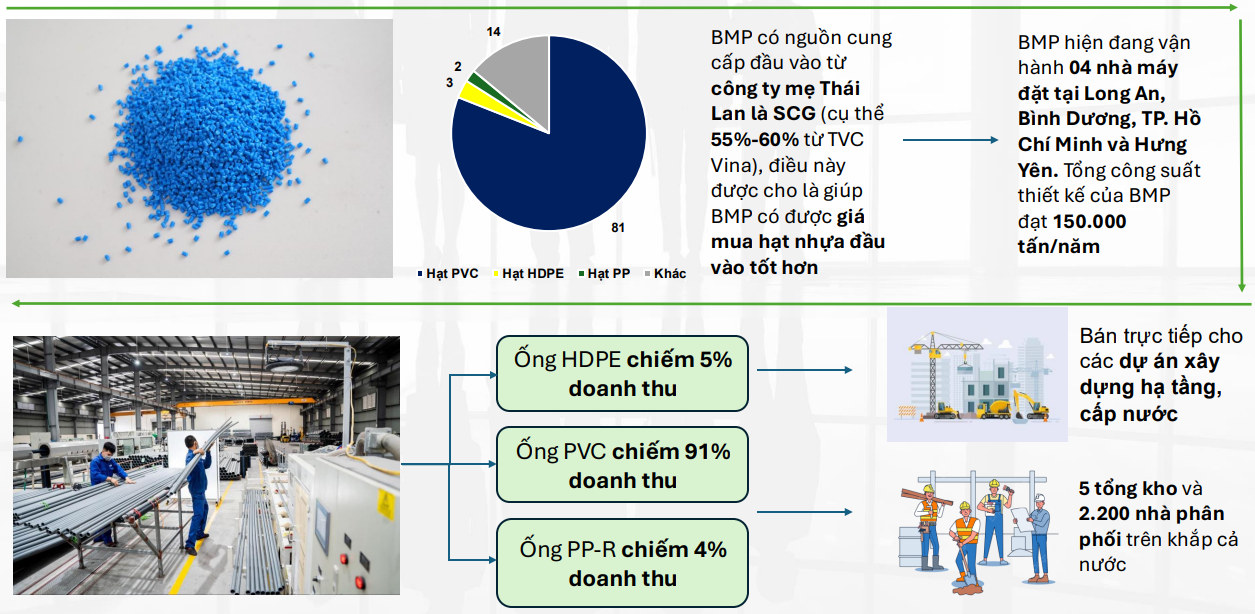

Nhựa Bình Minh (BMP) lại có một bệ phóng khác, doanh nghiệp nằm trong hệ sinh thái của SCG (tập đoàn vật liệu lớn nhất Thái Lan) và vì vậy sở hữu lợi thế vượt trội ở khâu nguyên liệu. BMP tập trung mạnh vào thị trường phía Nam, vận hành bốn nhà máy tại Long An, Bình Dương, TP.HCM và Hưng Yên, tổng công suất 150.000 tấn/năm. Khác với cơ cấu sản phẩm đa dạng của NTP, BMP duy trì chiến lược tập trung, với hơn 90% doanh thu đến từ ống PVC.

Hai hành trình khác biệt, một bên mở rộng mạng lưới phân phối, một bên tối ưu chi phí và lợi thế nguyên liệu đã tạo ra thế cạnh tranh kéo dài suốt hàng chục năm.

Cấu trúc sản phẩm, thị phần và chiến lược giá: Những điểm mạnh đang thay đổi

Nhìn vào cơ cấu sản phẩm, NTP sở hữu danh mục phong phú hơn, đặc biệt ở nhóm HDPE là loại ống phục vụ các dự án hạ tầng cấp nước, thoát nước và đầu tư công. HDPE chiếm khoảng 15% doanh thu của NTP.

Trong khi đó, BMP tập trung gần như tuyệt đối vào PVC. Điều này giúp NTP linh hoạt hơn trước sự thay đổi của nhu cầu, nhất là khi đầu tư công tăng tốc và các khu công nghiệp mở rộng trong giai đoạn 2024–2025.

Thị phần ngành ống nhựa cũng phản ánh rõ sự chuyển dịch. Giai đoạn 2020–2024, NTP tăng từ 23% lên 32%, vươn lên vị trí số một. Ngược lại, BMP giảm từ 27% xuống 23%. Lý do chính nằm ở chính sách chiết khấ khi NTP từng duy trì mức chiết khấu cao để tối ưu công suất, trong khi BMP lại đặt trọng tâm vào biên lợi nhuận và hạn chế khuyến mại trong thời gian dài, khiến sản lượng tiêu thụ suy giảm dần từ năm 2020.

Tuy nhiên, thế cục đang dịch chuyển khi từ giữa năm 2024, BMP bắt đầu quay lại cạnh tranh quyết liệt hơn, doanh nghiệp này triển khai các chương trình chiết khấu bổ sung liên tiếp, bao gồm 8% trong mùa hè và thêm 5% trong tháng 9 để hỗ trợ nhà phân phối và kích cầu bán hàng. Đây là thay đổi hiếm thấy của BMP trong nhiều năm gần đây và cùng lúc cũng tạo ra áp lực ngược chiều đối với NTP, vốn đang thu hẹp chiết khấu nhằm cải thiện biên lợi nhuận.

Hiệu quả hoạt động và biên lợi nhuận: Mỗi doanh nghiệp một ưu thế riêng

Biên lợi nhuận gộp của BMP trong nhiều năm luôn duy trì mức cao nhờ nguồn nguyên liệu từ SCG, thường dao động 33–42%. NTP thấp hơn một chút nhưng lại ổn định hơn khi vận dụng tốt lợi thế quy mô và mạng lưới phân phối. Từ năm 2023–2024, biên gộp của NTP có lúc đạt mức trên 30%, tiến sát BMP.

.png)

Trong khi đó, sản lượng lại diễn biến theo hướng ngược lại, BMP giảm liên tục từ 2020 đến 2024, xuống mức hơn 77.000 tấn; hiệu suất sử dụng công suất thấp hơn đáng kể so với trước. NTP giữ được sự ổn định quanh mức 100.000–108.000 tấn mỗi năm, giúp doanh nghiệp tận dụng tốt hơn chi phí cố định và duy trì vị thế tại miền Bắc.

.png)

Số ngày tồn kho của hai doanh nghiệp có sự khác biệt rõ rệt. BMP thường duy trì mức thấp hơn, phản ánh chiến lược vận hành tinh gọn. NTP có tồn kho cao hơn, nhưng điều này cũng phù hợp với mạng lưới phân phối rộng và nhu cầu điều phối hàng hóa theo vùng.

Triển vọng thị trường: Đô thị hóa, nước sạch và bất động sản công nghiệp tiếp tục là động lực

Dư địa tăng trưởng của ngành ống nhựa vẫn lớn nhờ quá trình đô thị hóa còn ở mức trung bình (khoảng 45–55%), thấp hơn nhiều so với Hàn Quốc, Nhật Bản hay Thái Lan. Tỷ lệ tiếp cận nước sạch qua đường ống dự báo tăng từ 66% hiện tại lên khoảng 81% vào 2030, mở ra không gian cho cả hai doanh nghiệp.

.png)

Miền Bắc là thị trường trọng tâm của NTP tiếp tục ghi nhận diện tích sàn xây dựng nhà ở, nhà tự xây và các dự án nhà ở thương mại ở mức cao hơn so với miền Nam. Ngoài ra, diện tích khu công nghiệp cho thuê dự báo tăng từ 73.900 ha lên hơn 105.500 ha vào năm 2025, kéo theo sự gia tăng nhu cầu ống HDPE vốn là nhóm mà NTP có ưu thế về thị phần.

Một yếu tố đáng chú ý khác là giá PVC. Thị trường bất động sản Trung Quốc chưa phục hồi đã kéo nhu cầu nguyên liệu xuống mức thấp, giúp giá PVC duy trì trạng thái mềm. Điều này tạo thuận lợi cho biên lợi nhuận của cả NTP và BMP trong ngắn hạn.

Năm 2025 được dự báo là năm phục hồi cho ngành, nhất là khi nền giá PVC thấp và các dự án hạ tầng đang được đẩy mạnh.

Theo đánh giá của Finsuccess, NTP có thể đạt doanh thu hơn 6.000 tỷ đồng và lợi nhuận sau thuế khoảng 1.150 tỷ đồng trong năm 2025 nếu sản lượng tiếp tục tăng nhờ nhóm HDPE và nhu cầu khu vực miền Bắc duy trì tích cực.

Trong khi đó, BMP được dự báo sẽ cải thiện mạnh sản lượng sau khi nới chiết khấu, đưa lợi nhuận lên khoảng 1.279 tỷ đồng. So với NTP, BMP có biên lợi nhuận cao hơn, nhưng quy mô thị trường đang trong giai đoạn thu hẹp.

Nguồn: https://kinhtechungkhoan.vn/cuoc-dua-giua-2-ong-lon-nhua-tien-phong-va-nhua-binh-minh-nong-them-1415483.html