Hưởng lợi từ tái cấu trúc ngành

Công ty CP Đông Hải Bến Tre (DHC) là công ty sản xuất giấy lượn sóng và bao bì, có tiền thân là Nhà máy Bao bì được thành lập thành lập năm 1994., trước khi chuyển sang mô hình công ty cổ phần vào năm 2003 và niêm yết trên HOSE từ tháng 7/2009. Hiện doanh nghiệp vận hành hai nhà máy gồm một nhà máy giấy chuyên sản xuất giấy testliner và medium với công suất 280.000 tấn mỗi năm, cùng một nhà máy bao bì có khả năng cung ứng 60 triệu sản phẩm/năm. Tính đến cuối tháng 9/2025, doanh nghiệp đang ghi nhận có 749 nhân sự.

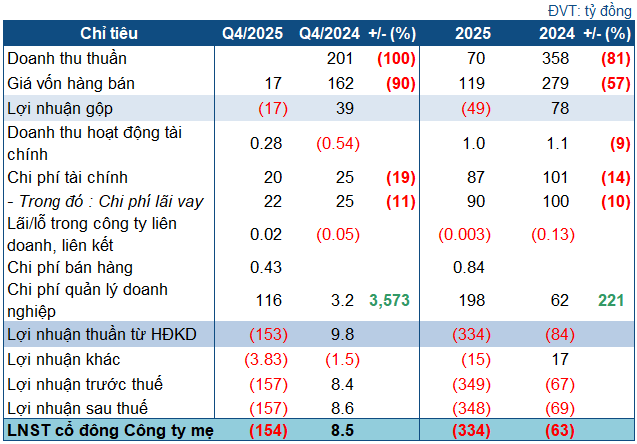

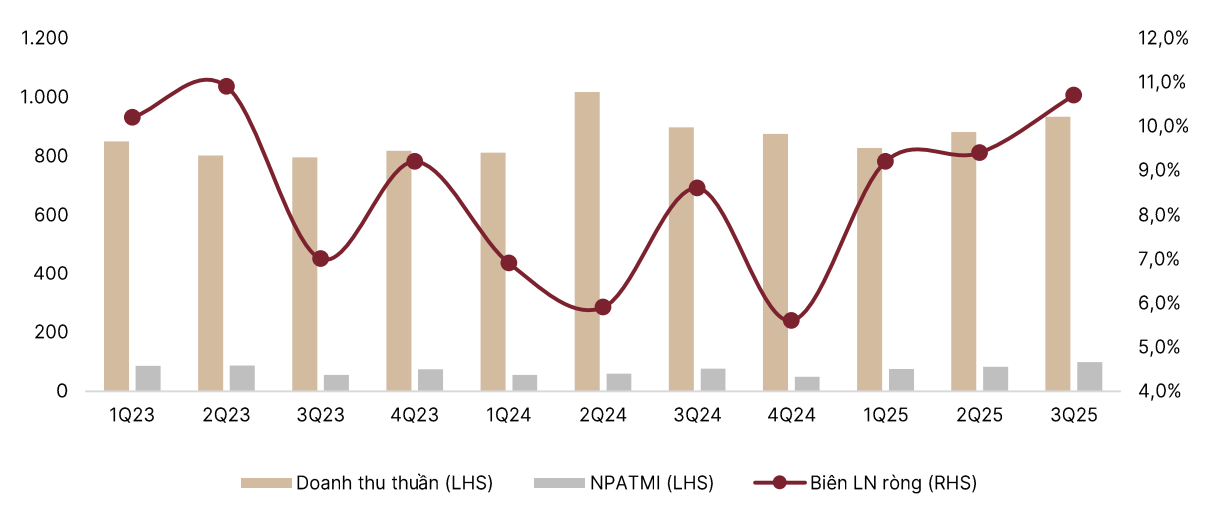

Trong quý 3/2025, Đông Hải Bến Tre ghi nhận doanh thu đạt 932 tỷ đồng, tăng 4% so với cùng kỳ và 5,8% so với quý trước, nhờ sản lượng giấy tăng 3,8% và bao bì tăng 19,9%. Mặc dù giá bán bình quân giảm 2,5%, biên lợi nhuận gộp vẫn tăng lên mức 15,7%, đây là mức cao nhất từ đầu năm 2023. Theo SSI, sự cải thiện này đến từ việc giá giấy carton phế liệu (OCC) chiếm tới 72% giá vốn giảm 4,1% so với cùng kỳ.

Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 99,6 tỷ đồng, tăng 29,3% so với cùng kỳ và 20,1% so với quý trước, đưa biên lợi nhuận ròng lên 10,7%. Đây cũng là quý có biên lợi nhuận ròng tốt nhất của DHC kể từ giữa năm 2022.

Lũy kế 9 tháng, doanh thu hợp nhất của DHC đạt 2.639 tỷ đồng, giảm 3,1% so với cùng kỳ. Tuy nhiên, nếu loại trừ khoản thanh lý máy móc 165 tỷ đồng trong quý 2/2024, doanh thu cốt lõi tăng 3,2%. Trong khi đó, lợi nhuận tăng 33,8%, phản ánh việc chi phí đầu vào quay về mức bình thường. Doanh nghiệp đã hoàn thành 81% kế hoạch doanh thu năm và vượt mục tiêu lợi nhuận đã đặt ra cho cả năm 2025.

Về bối cảnh ngành, các nhà máy sản xuất kém hiệu quả tại miền Bắc đã dừng hoạt động khiến công suất toàn thị trường giảm khoảng 1,9 triệu tấn mỗi năm, tương đương 26% tổng công suất thiết kế cả nước.

Song song với đó, nhu cầu tiêu thụ nội địa quý 3 tăng 23,1% so với cùng kỳ, lên mức khoảng 1,63 triệu tấn, phần lớn nhờ doanh nghiệp đẩy mạnh xuất khẩu trước các thay đổi thuế quan từ phía Mỹ có hiệu lực. Sản lượng nhập khẩu giảm 4,3%, góp phần tái cân bằng cung – cầu trong nước.

Trong bối cảnh đó, các doanh nghiệp sở hữu công suất ổn định như DHC có điều kiện thuận lợi hơn để duy trì sản lượng và mức giá bình quân. Xu hướng này được kỳ vọng tiếp tục hỗ trợ biên lợi nhuận vào cuối năm 2025 và bước sang 2026, khi giá bán bình quân có khả năng phục hồi theo đà cân bằng thị trường.

Triển vọng thận trọng nhưng ổn định: Giao Long 3 là động lực dài hạn

SSI Research dự phóng doanh thu quý 4/2025 của DHC đạt 986 tỷ đồng, tăng gần 13% so với cùng kỳ, với biên lợi nhuận gộp duy trì 15,7%. Lợi nhuận ròng dự kiến đạt khoảng 98,9 tỷ đồng, tăng gần gấp đôi so với cùng kỳ, tương đương biên lợi nhuận 10%.

Bước sang 2026, SSI đánh giá triển vọng tăng trưởng thận trọng hơn do thương mại toàn cầu còn nhiều biến động, từ điều chỉnh thuế quan tới rủi ro vận tải tại Trung Đông và Biển Đen. Tuy vậy, nhu cầu nội địa ổn định, hiệu quả vận hành và chiến lược mua phế liệu thận trọng được dự báo vẫn giúp DHC duy trì khả năng tạo lợi nhuận.

Về dài hạn, dự án Giao Long 3 dự kiến vận hành từ năm 2028 được xem là tâm điểm mở rộng của doanh nghiệp. Dự án chuyển dịch sang sản xuất giấy Kraftliner – nhóm sản phẩm có giá trị gia tăng cao giúp nâng hiệu quả biên lợi nhuận và mở rộng danh mục sản phẩm trong chu kỳ 2028–2035.

Ở thời điểm báo cáo, cổ phiếu DHC giao dịch ở mức P/E trượt 10,7 lần và P/B 1,51 lần. So với xu hướng 5 năm, mức P/B này thấp hơn đáng kể (so với trung bình 2,29 lần), còn P/E nhỉnh nhẹ so với mức bình quân 10,3 lần.

Dựa trên mô hình định giá DCF (WACC 10,4%), SSI đặt giá mục tiêu 38.300 đồng/cổ phiếu và duy trì khuyến nghị Khả quan, phản ánh tiềm năng tăng giá khoảng 12,5% cùng nền tảng tài chính ổn định của doanh nghiệp.

Nguồn: https://kinhtechungkhoan.vn/doanh-nghiep-gan-750-nhan-su-duoc-du-bao-loi-nhuan-tang-hon-100-trong-quy-cuoi-nam-1415877.html