Quý 3: Thủy điện bừng sáng, nhiệt điện ảm đạm

Như các dự báo trước đây, thủy điện tiếp tục tỏa sáng trong quý 3/2025 nhờ điều kiện thủy văn thuận lợi. Trong khi đó, nhiệt điện tỏ ra phân hóa với nhiều cái tên giảm mạnh vì nhiều nguyên nhân.

Thống kê từ VietstockFinance, trong số 58 doanh nghiệp ngành điện công bố BCTC quý 3, có 33 công ty báo lãi tăng 4 trường hợp chuyển lỗ thành lãi; 21 đơn vị đi lùi, và 5 doanh nghiệp ngậm ngùi báo lỗ.

Thủy điện tiếp tục tỏa sáng

Điều kiện thủy văn thuận lợi tiếp tục là nền tảng cho các doanh nghiệp thủy điện tỏa sáng. Thậm chí, nền thấp cùng kỳ cho phép một số doanh nghiệp có mức tăng lãi tính bằng lần.

|

Kết quả kinh doanh nhóm thủy điện trong quý 3/2025

|

Như ông lớn Thủy điện Vĩnh Sơn – Sông Hinh (HOSE: VSH) đạt 211 tỷ đồng lợi nhuận ròng trong quý 3, gấp 2.7 lần so với cùng kỳ. VSH cho biết, tình hình thủy văn thuận lợi làm tăng lưu lượng nước về hồ và đẩy sản lượng điện thương phẩm tăng tới gần 43%, giúp doanh thu sản xuất điện tăng mạnh.

| Tình hình kinh doanh của VSH | ||

Với nguyên nhân tương tự, Thủy điện Sông Vàng (UPCoM: SVH) có mức tăng lãi cao nhất nhóm thủy điện với lãi ròng 8.1 tỷ đồng, gấp 4.7 lần cùng kỳ. Hay SEB có lãi gấp 2.6 lần cùng kỳ, đạt 17 tỷ đồng nhờ 2 nhà máy thủy điện đạt sản lượng cao.

Nhiều doanh nghiệp khác cũng có mức tăng lãi mạnh. SBH (Thủy điện Sông Ba Hạ) lãi 189 tỷ đồng, tăng trưởng 51%. CHP (Thủy điện Miền Trung) lãi 78 tỷ đồng, tăng 41%. HNA (Thủy điện Hủa Na) tăng trưởng 33%, đạt lợi nhuận 245 tỷ đồng.

Lợi nhuận mảng điện của REE cũng tăng trưởng 51%, lên 496 tỷ đồng, chủ yếu nhờ các đơn vị thành viên như VSH, SBH lãi lớn. PIC và PTE thậm chí chuyển lỗ thành lãi cùng vì thủy văn thuận lợi.

| REE có quý tăng lãi tốt nhờ thuận lợi từ các thành viên thủy điện | ||

Một số doanh nghiệp thủy điện giảm lãi dù mức giảm thực tế không quá mạnh. DNH (Thủy điện Đa Nhim – Hàm Thuận – Đa Mi) – giảm sâu nhất trong nhóm thủy điện vì thủy văn không thuận lợi – cũng chỉ đi lùi 26% và vẫn đạt lợi nhuận trên 200 tỷ đồng. AVC (Thủy điện A Vương) và TBC (Thủy điện Thác Bà) giảm 22-23% lợi nhuận so với cùng kỳ, nguyên nhân do giá bán điện bình quân thấp hơn.

Nhiệt điện ảm đạm vì giá điện

Trong khi nhóm thủy điện tỏa sáng, nhiệt điện thu mình lại với nhiều cái tên giảm lãi và báo lỗ, chỉ 2 cái tên tăng trưởng lợi nhuận.

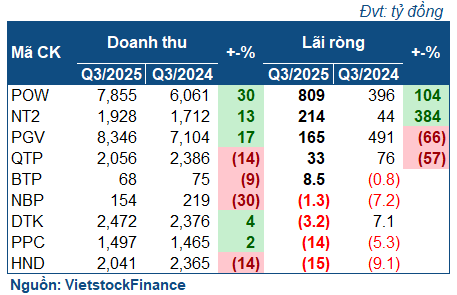

|

Kết quả kinh doanh nhóm nhiệt điện trong quý 3/2025

|

Lãi đậm nhất nhóm nhiệt điện trong quý 3 là POW (PV Power), với doanh thu tăng 30%, lên gần 7.9 ngàn tỷ đồng, và lợi nhuận ròng đạt 809 tỷ đồng, gấp 2 lần cùng kỳ. Kết quả này một phần đến từ việc POW trực tiếp sở hữu một số nhà máy thủy điện (như HNA). Ngoài ra, một thành viên khác là NT2 (Nhơn Trạch 2) đạt lợi nhuận 214 tỷ đồng, gấp gần 5 lần cùng kỳ nhờ doanh thu bật mạnh hơn giá vốn. Dù vậy, NT2 tăng lãi mạnh một phần cũng nhờ nền cùng kỳ khá thấp.

| POW tăng trưởng mạnh nhờ các thành viên thủy điện và NT2 | ||

BTP (Nhiệt điện Bà Rịa) thậm chí chuyển từ lỗ cùng kỳ thành lãi 8.5 tỷ đồng. Doanh nghiệp giải thích, dù cả hai kỳ các tổ máy đều dừng dự phòng hoặc chạy phủ đỉnh, doanh thu theo đơn giá điện cố định trong quý 3/2025 lại cao hơn khoảng 19%.

Trong khi đó, các doanh nghiệp nhiệt điện khác tỏ ra ảm đạm hơn. EVNGENCO3 (HOSE: PGV) lãi ròng 165 tỷ đồng, lùi sâu 66% so với cùng kỳ, chủ yếu vì lỗ tỷ giá (quý 3/2025 lỗ 102 tỷ đồng, cùng kỳ giảm lỗ 689 tỷ đồng). QTP (Nhiệt điện Quảng Ninh) giảm lãi 57%, nguyên nhân do giá bán điện trên thị trường cạnh tranh đi xuống.

Một số doanh nghiệp báo lỗ. HND (Nhiệt điện Hải Phòng) lỗ nặng nhất với 15 tỷ đồng (cùng kỳ lỗ 9.1 tỷ) do giảm ở nhiều chỉ tiêu: sản lượng điện, giá Pc (giá hợp đồng mua bán điện theo dạng sai khác) chịu ảnh hưởng từ giá than giảm, và giá bán điện trên thị trường thấp hơn cùng kỳ.

| HND báo lỗ vì giá điện | ||

PPC (Nhiệt điện Phả Lại) lỗ 14 tỷ đồng, tăng so với khoản lỗ 5.3 tỷ cùng kỳ. Có 3 nguyên nhân chính: việc kinh doanh dưới giá vốn khiến PPC ghi nhận lỗ gộp; chưa nhận được cổ tức từ đơn vị góp vốn làm doanh thu tài chính giảm mạnh; không còn khoản tiền bồi thường như cùng kỳ dẫn đến lợi nhuận khác lùi sâu.

DTK (Điện lực – TKV) lỗ 3.2 tỷ đồng (cùng kỳ lãi 7.1 tỷ đồng) vì chưa nhận được cổ tức từ thành viên và lỗ chênh lệch tỷ giá. Riêng NBP (Nhiệt điện Ninh Bình) lỗ 1.3 tỷ đồng do thực hiện sửa chữa định kỳ, nhưng giảm lỗ so với cùng kỳ nhờ tiết kiệm chi phí.

Nụ cười của nhóm điện tái tạo

Các doanh nghiệp điện tái tạo có kỳ kinh doanh khởi sắc trong quý 3/2025. Mảng điện của HDG mang lại doanh thu 573 tỷ đồng, tăng 29%; và lãi ròng 424 tỷ đồng, tăng 37%. Tương tự, PC1 tăng lãi 13%, đạt 264 tỷ đồng. Tuy nhiên, cần lưu ý 2 đơn vị này vận hành cả thủy điện – nhóm hưởng lợi từ thủy văn trong kỳ.

GEG, với động lực từ giá điện chính thức cho 2 dự án quan trọng là Tân Phú Đông 1 (TPĐ1) và trụ A7 Nhà máy Điện gió VPL, tiếp tục có kết quả khởi sắc với doanh thu tăng 24%, đạt 671 tỷ đồng, và lãi ròng 75 tỷ đồng (cùng kỳ lỗ 27 tỷ đồng).

| GEG tiếp tục tăng lãi sau khi chốt được giá điện cho 2 dự án lớn | ||

PTC (Đầu tư Icapital) lãi gấp 6 lần cùng kỳ, đạt 33 tỷ đồng, nhưng chủ yếu nhờ doanh thu tài chính tăng mạnh. Doanh nghiệp giải trình đã hiện thực hóa lợi nhuận các khoản đầu tư có hiệu quả cao, đồng thời hoàn nhập dự phòng giảm giá chứng khoán kinh doanh (khoảng 22 tỷ đồng).

Trong khi đó, BGE có bước lùi sâu khi giảm tới 76% lợi nhuận, còn 37 tỷ đồng. Nguyên nhân do tăng trích lập dự phòng đầu tư, đồng thời chưa nhận được lợi nhuận chia từ các dự án hợp tác kinh doanh. Chi phí tài chính cũng bị đội lên cao vì chênh lệch tỷ giá.

Điểm sáng ngắn hạn và các kỳ vọng pháp lý cải thiện

CTCK Dầu khí (PSI) cho rằng, kế hoạch thị trường điện chỉ ra tổng sản lượng điện toàn hệ thống ước tính tăng trưởng khoảng 11.3%. Tuy nhiên, do sản lượng điện thương phẩm 8 tháng đầu năm chỉ tăng 3.9%, nên khả năng cao tăng trưởng tiêu thụ điện cả năm 2025 ở mức 1 con số. Sang năm 2026, PSI dự báo tăng trưởng tiêu thụ điện sẽ đạt khoảng 7.5-8% dựa trên dự báo tăng trưởng GDP đạt khoảng 6.1% (theo World Bank).

Trong ngắn hạn , điểm sáng tập trung ở thủy điện. PSI kỳ vọng thủy điện gia tăng sản lượng nhờ lượng mưa lớn, trong khi MBS (Chứng khoán MB) trước đó cũng cho rằng huy động thủy điện sẽ tăng do lượng mưa cao hơn trung bình. Đối với nhiệt điện, MBS nhận định biên lợi nhuận nhóm điện than và điện khí được cải thiện nhờ giảm giá than nhập khẩu và sản lương Qc cao.

Trong dài hạn, kỳ vọng tập trung ở các chính sách mới, đặc biệt là Quy hoạch điện 8 (QHĐ8) điều chỉnh và Luật Điện lực 2024 sửa đổi. Giai đoạn tới tập trung vào thực thi và hoàn thiện chính sách, các mục tiêu hướng vào nhóm điện khí và năng lượng tái tạo.

QHĐ8 điều chỉnh đặt mục tiêu nâng tỷ trọng công suất năng lượng tái tạo lên 44%, dựa trên các vướng mắc pháp lý dần được tháo gỡ, cũng như chuyển đổi cơ chế giá FIT sang đấu thầu cạnh tranh. Đối với điện khí, LNG được cho là xu thế tất yếu để bù đắp nguồn khí nội địa sụt giảm, với mục tiêu đóng góp 12% tổng cơ cấu nguồn vào năm 2030.

– 09:00 25/11/2025

Nguồn: https://vietstock.vn/2025/11/quy-3-thuy-dien-bung-sang-nhiet-dien-am-dam-737-1373537.htm