Doanh thu tăng tốc nhưng lợi nhuận lại thu hẹp

Trong quý III/2025, Tập đoàn Thiên Long ((TLG) ghi nhận bức tranh kinh doanh trái chiều khi doanh thu tăng mạnh nhưng lợi nhuận lại giảm. Đây là hệ quả của sự thay đổi cách hạch toán, đầu tư mạnh vào các kênh bán hàng mới và biến động thời tiết ảnh hưởng tới thị trường tiêu thụ.

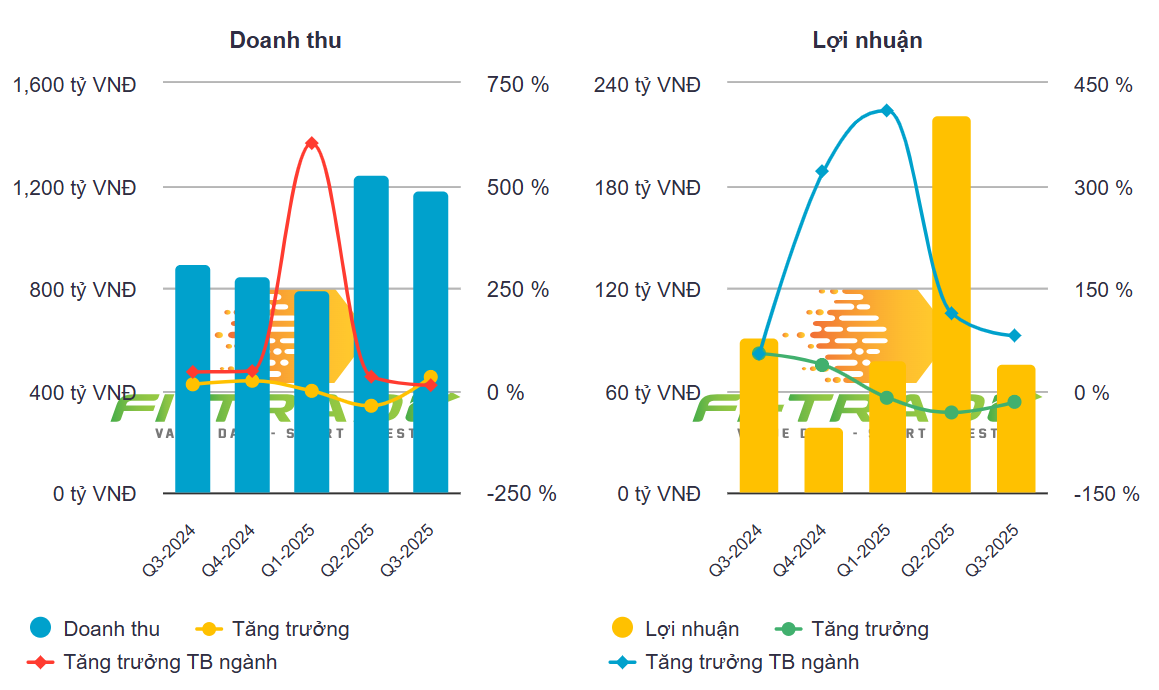

Cụ thể, Thiên Long đạt 1.184 tỷ đồng doanh thu trong quý III/2025, tăng 32% so với cùng kỳ. Động lực chính đến từ sự phục hồi của nhu cầu trong nước và sự mở rộng của kênh thương mại điện tử, vốn tăng gần gấp đôi so với năm trước. Các nhà phân phối cũng tăng tốc nhập hàng cho mùa tựu trường, góp phần tạo nên mức tăng trưởng cao.

Mảng xuất khẩu tiếp tục duy trì đà tích cực. Doanh thu quốc tế tăng 25%, trong đó nhóm sản phẩm mang thương hiệu Thiên Long tăng hơn 50%. Điều này cho thấy doanh nghiệp đang xây dựng được vị thế tốt hơn ở những thị trường ngoài Việt Nam.

Tuy nhiên, lợi nhuận quý chỉ đạt 76 tỷ đồng, giảm 17%. Nguyên nhân không phải do hoạt động kinh doanh cốt lõi đi xuống, mà xuất phát từ chi phí bán hàng tăng đột biến. Doanh nghiệp chuyển toàn bộ khoản “hỗ trợ thương mại” vốn được trừ trực tiếp khỏi doanh thu sang hạch toán vào chi phí bán hàng, khiến khoản mục này tăng hơn 100% so với cùng kỳ. Nếu loại trừ yếu tố kỹ thuật này, chi phí bán hàng thực tế vẫn tăng mạnh, do Thiên Long đầu tư đáng kể cho kênh bán lẻ hiện đại và thương mại điện tử.

Với việc chi phí tăng nhanh hơn doanh thu, biên lợi nhuận bị thu hẹp, tạo áp lực lên kết quả chung của quý.

Triển vọng phục hồi từ quý IV và bứt tốc mạnh từ năm 2026

Thiên Long cho biết hoạt động kinh doanh đã ổn định hơn từ tháng 11 sau khi nhiều khu vực bán lẻ chịu ảnh hưởng của mưa lũ trong tháng 9–10 quay lại hoạt động bình thường. Quý IV/2025 được kỳ vọng ghi nhận tăng trưởng doanh thu khoảng 17% và lợi nhuận cao hơn đáng kể so với cùng kỳ năm trước nhờ yếu tố nền thấp.

Từ năm 2026, bức tranh được đánh giá sáng hơn. Thiên Long đang hướng đến mô hình tăng trưởng dựa trên ba trụ cột:

Thứ nhất, xuất khẩu duy trì đà mở rộng khi doanh nghiệp kỳ vọng mức tăng trưởng bình quân 17–20%/năm trong ba năm tới. Tỷ trọng doanh thu từ thị trường quốc tế có thể đạt khoảng 37% vào năm 2028. Hiện các hợp đồng xuất khẩu mới đang được đàm phán, đặc biệt ở mảng sản phẩm thương hiệu và mảng OEM.

Thứ hai, OEM tiếp tục tạo thêm dư địa với nhiều hợp đồng gia công đã được ký hoặc chốt trước cho năm 2026. Đây là mảng ít rủi ro tồn kho, giúp doanh nghiệp tận dụng công suất nhà máy tốt hơn.

Thứ ba, thị trường nội địa ổn định trở lại khi một số dòng sản phẩm mới đã kết thúc giai đoạn thử nghiệm và được đưa vào danh mục sản phẩm chiến lược. Cùng với việc siết chặt kiểm soát hàng giả và thay đổi chính sách thuế đối với hộ kinh doanh, thị trường trong nước được dự báo dịch chuyển theo hướng minh bạch hơn, tạo lợi thế rõ rệt cho các doanh nghiệp sản xuất bài bản như Thiên Long.

Rõ ràng, chi phí bán hàng là điểm gây sức ép lớn nhất trong ngắn hạn. Tuy nhiên, đây cũng là giai đoạn chuyển đổi cần thiết. Doanh nghiệp đang đầu tư mạnh để tái cấu trúc kênh phân phối, mở rộng hệ thống bán hàng hiện đại và tận dụng thương mại điện tử, xu hướng đã chứng minh sức nặng trong nhiều ngành hàng tiêu dùng.

Khi mạng lưới phân phối đi vào ổn định, hiệu quả theo quy mô được cải thiện và các dòng sản phẩm mới mang lại biên lợi nhuận cao hơn, chi phí bán hàng dự kiến giảm dần từ năm 2026 trở đi. Cùng lúc đó, biên lợi nhuận gộp đang trên đà được cải thiện nhờ tối ưu hóa sản xuất và tăng tỷ trọng sản phẩm giá trị gia tăng.

Nguồn: https://kinhtechungkhoan.vn/loi-nhuan-giam-toc-thien-long-tlg-dang-chuan-bi-cho-mot-cuoc-but-toc-dai-hoi-1416024.html