Ảnh hưởng ngắn hạn từ lũ lụt và khả năng phục hồi nhu cầu

Theo báo cáo về ngành dược do Chứng khoán HSC phát hành ngày 24/11/2025, thị trường dược phẩm Việt Nam đang ghi nhận diễn biến tích cực hơn dự kiến trong năm 2025. HSC cho biết tổng giá trị thị trường trong sáu tháng đầu năm đạt khoảng 231 nghìn tỷ đồng, tăng 9% so với cùng kỳ năm trước. Kênh bán lẻ duy trì vai trò trụ cột khi chiếm 61% thị phần và tăng trưởng 11% nhờ nhu cầu chăm sóc sức khỏe tại gia và hệ thống nhà thuốc mở rộng nhanh.

Kênh bệnh viện chiếm 39% và tăng 6%, trong đó nhóm thuốc kê đơn (ETC) tiếp tục chiếm ưu thế với 67% thị phần, tăng trưởng 12% trong nửa đầu năm. Nhóm thuốc không kê đơn (OTC) tăng 4%, điều này phản ánh sự phân hóa giữa các nhóm sản phẩm theo nhu cầu điều trị và đặc thù tiêu thụ.

HSC ghi nhận kết quả kinh doanh của bảy doanh nghiệp dược niêm yết trong 9 tháng đầu năm nhìn chung khả quan, với doanh thu hợp nhất tăng 10% và lợi nhuận tăng 13%. Một số doanh nghiệp như TRA, DMC, DHT và DCL duy trì tăng trưởng hai chữ số, trong khi IMP và DHG tăng trưởng ổn định nhờ năng lực sản xuất đạt chuẩn cao và định hướng tập trung vào các dòng sản phẩm giá trị gia tăng.

Dù vậy, HSC cũng đề cập đến tác động của đợt mưa lũ lớn tại khu vực miền Trung, ảnh hưởng đến tiêu thụ dược phẩm trong thời gian ngắn. Các tỉnh như Khánh Hòa, Đắk Lắk và Lâm Đồng ghi nhận mức tiêu thụ giảm nhẹ ở kênh OTC do vận chuyển hạn chế và tình trạng chia cắt cục bộ khiến các cửa hàng nhỏ gặp khó khăn trong nhập hàng.

Tuy vậy, theo HSC, diễn biến này mang tính tạm thời. Trong các năm trước, nhu cầu dược phẩm thường phục hồi nhanh sau khi nước rút, do số ca bệnh liên quan đến nhiễm khuẩn da, bệnh đường tiêu hóa, cảm cúm, bệnh truyền nhiễm theo mùa và nhu cầu bổ sung thuốc dự phòng đều tăng lên. Đồng thời, lượt khám chữa bệnh tại các cơ sở y tế cũng ghi nhận xu hướng tăng trong giai đoạn sau thiên tai.

Ở góc nhìn dài hạn, HSC cho rằng triển vọng ngành được củng cố bởi các chủ trương và chính sách mới của Chính phủ. Nghị quyết 72-NQ/TW (9/2025) đặt ra nhiều mục tiêu quan trọng đến năm 2030 như nâng tuổi thọ trung bình lên 75,5 năm, đạt trên 95% độ phủ bảo hiểm y tế từ năm 2026, triển khai khám sức khỏe định kỳ miễn phí và hoàn thiện hồ sơ sức khỏe điện tử toàn dân. Song song đó, Quyết định 1165/QĐ-TTg định hướng phát triển ngành dược đến 2030, hướng tới quy mô 20 tỷ USD và nâng tỷ lệ sản xuất dược phẩm trong nước lên 80%, đồng thời tăng số nhà máy đạt chuẩn EU-GMP.

Góc nhìn về hai doanh nghiệp đầu ngành

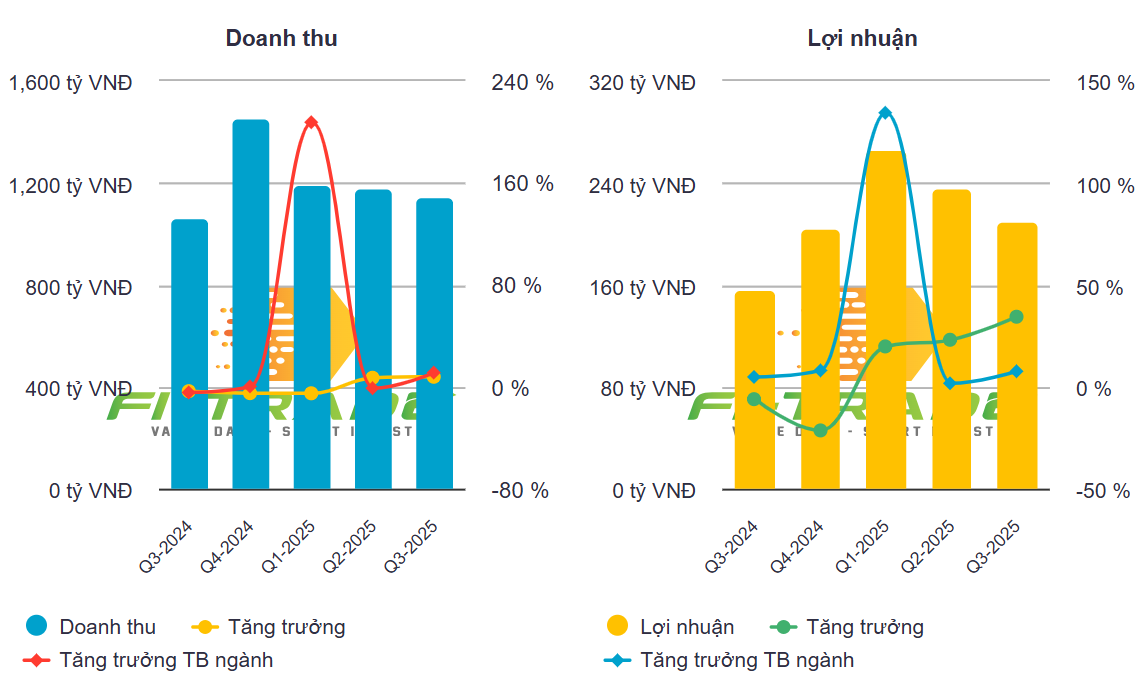

HSC đánh giá cao kết quả kinh doanh quý III của Dược Hậu Giang (DHG) khi doanh thu tăng 8% và lợi nhuận tăng 34% so với cùng kỳ. Biên lợi nhuận gộp cải thiện đáng kể từ 43,4% lên 49% nhờ hiệu quả sản xuất tăng lên và chi phí được kiểm soát tốt hơn sau giai đoạn nền thấp của năm 2024.

Theo HSC, kết quả tích cực này là lý do để nâng dự báo lợi nhuận giai đoạn 2025–2027 thêm 18–26%. Riêng năm 2025, lợi nhuận dự kiến tăng 30% lên hơn 1.000 tỷ đồng. Giá trị hợp lý của cổ phiếu theo mô hình định giá chiết khấu dòng tiền được điều chỉnh lên 118.500 đồng/cổ phiếu và khuyến nghị được nâng lên mức “tăng tỷ trọng”.

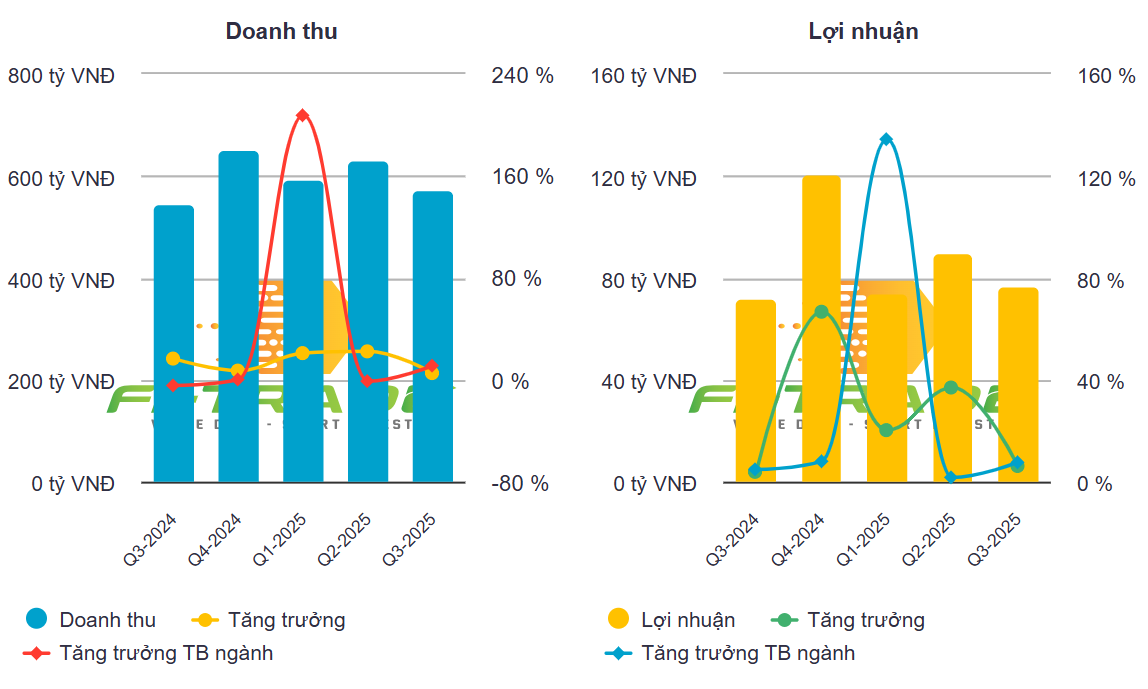

Trong khi đó, Imexpharm (IMP) có kết quả quý III chậm lại khi doanh thu tăng hơn 5% và lợi nhuận tăng 6%. HSC cho biết nguyên nhân chính đến từ việc các cửa hàng dược nhỏ gặp khó khăn khi áp dụng hóa đơn điện tử và thay đổi trong chính sách thuế, khiến sức mua ở kênh OTC giảm 7%. Ở chiều ngược lại, kênh ETC tăng 16%, giúp doanh nghiệp duy trì tăng trưởng chung.

Dù dự báo lợi nhuận 2025–2027 được điều chỉnh giảm nhẹ từ 2–4%, HSC vẫn kỳ vọng IMP duy trì tốc độ tăng trưởng lợi nhuận 14–16% mỗi năm nhờ năng lực sản xuất đạt chuẩn EU-GMP và mức độ hiện diện tốt ở nhóm thuốc kê đơn. Giá trị hợp lý được xác định ở mức 53.500 đồng/cổ phiếu, khuyến nghị “tăng tỷ trọng” được giữ nguyên.

Theo đánh giá chung của HSC, nền tảng nhu cầu ổn định, sự mở rộng của hệ thống phân phối, việc nâng chuẩn sản xuất và các chính sách y tế mới sẽ tiếp tục là động lực quan trọng của ngành dược trong những năm tới. Những biến động ngắn hạn như thời tiết cực đoan hay điều chỉnh quy định quản lý thị trường được HSC đánh giá là không làm thay đổi xu hướng dài hạn.

Với hai doanh nghiệp tiêu biểu là DHG và IMP, HSC cho rằng năng lực sản xuất, mức độ chuẩn hóa và hiệu quả vận hành là các yếu tố chính hỗ trợ triển vọng lợi nhuận. Đây cũng là cơ sở để HSC nâng định giá đối với DHG và duy trì khuyến nghị khả quan với cả hai doanh nghiệp.

Nguồn: https://kinhtechungkhoan.vn/anh-huong-ngan-han-do-lu-lut-doanh-nghiep-duoc-van-sang-trien-vong-nho-dong-luc-tu-chinh-sach-1416062.html