Khuyến nghị mua dành cho cổ phiếu CTD

CTCK BIDV (BSC)

So với báo cáo trước đó, BSC giữ nguyên quan điểm đối với Công ty Cổ phần Xây dựng Coteccons (CTD – sàn HOSE): Tổng giá trị backlog tăng trưởng tốt trong năm 2025 – 2026 nhờ Bất động sản hồi phục và CTD là nhà thầu lớn uy tín, hưởng lợi từ xu hướng phục hồi chung của ngành; Biên lợi nhuận gộp sẽ cải thiện khi ngành xây dựng đi lên.

Tại báo cáo này, BSC bổ sung thêm quan điểm: Trong chu kỳ 2022 – 2026, các dự án Bất động sản chủ yếu rơi vào dưới 10 chủ đầu tư lớn như Vinhomes, SunGroup, Masterise… Thị trường Xây lắp cũng tương tự – tập trung các tổng thầu lớn như CTD, Newtecons, Delta… Năng lực và công nghệ thi công không quá khác biệt. Đồng thời các nhà thầu nhỏ bị ảnh hưởng bởi nợ xấu của giai đoạn trước, hạn chế về nguồn vốn, do vậy, khó có khả năng tiếp cận các dự án lớn.

Với bối cảnh như vậy, BSC sẽ cho rằng năng lực đàm phán giá của tổng thầu và chủ đầu tư gần như tương đương. Do đó, biên lợi nhuận gộp sẽ cải thiện chủ yếu từ xu hướng chung của ngành tốt lên, khó có thể đạt được mức đỉnh biên lợi nhuận của chu kỳ trước (5 -6%). Qua trao đổi với các đơn vị thi công, BSC đang kỳ vọng tỷ suất biên lợi nhuận gộp đỉnh chu kỳ này rơi ở mức 4 -4,3%, đồng thời khuyến nghị mua cổ phiếu CTD với giá mục tiêu 103.500 đồng/CP.

Khuyến nghị trung lập dành cho cổ phiếu BCM

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

CTCK Vietcombank (VCBS)

Với việc các lo ngại liên quan thuế quan đã dần hạ nhiệt, chúng tôi dự báo hoạt động cho thuê đất khu công nghiệp của Tổng công ty Đầu tư và Phát triển công nghiệp (BCM – sàn HOSE) sẽ có sự tích cực trở lại trong thời gian tới, đặc biệt nhờ sự đóng góp của KCN Bàu Bàng mở rộng (được khai thác vào cuối năm 2025). Ngoài ra, thị trường bất động sản dân cư khu vực phía Nam đang ghi nhận sự phục hồi rõ rệt, hỗ trợ hoạt động chuyển nhượng các lô đất của BCM tại khu vực Bình Dương.

Về dài hạn, VCBS vẫn đánh giá cao vị thế của hệ sinh thái BCM trong khu vực phía Nam. Đối với giai đoạn cuối năm 2025 – đầu năm 2026, chúng tôi đưa ra khuyến nghị TRUNG LẬP cho cổ phiếu BCM với mức định giá hợp lý là 73.643 VND/ cổ phiếu.

Triển vọng doanh nghiệp: VCBS dự báo hoạt động cho thuê đất KCN sẽ phục hồi khi các hợp đồng trì hoãn được tái khởi động nhờ các yếu tố: (1) Những lo ngại liên quan đến thuế quan đã dần hạ nhiệt từ đó hỗ trợ tâm lý nhà đầu tư và (2) Nhiều chính sách hỗ trợ thu hút FDI được ban hành trong thời gian qua, đặc biệt trong lĩnh vực công nghệ cao, đây cũng là nhóm ngành phù hợp với định hướng phát triển nhiều dự án mới của BCM.

Dự án KCN Bàu Bàng mở rộng (dự kiến đi vào khai thác cuối năm 2025) sẽ bổ sung đáng kể cho nguồn cung đất cho thuê và dòng tiền doanh nghiệp. Mức giá cho thuê khoảng 135 USD/m² được đánh giá cạnh tranh so với mặt bằng chung khu vực, do đó kỳ vọng sẽ khá dễ dàng thu hút khách thuê và đẩy nhanh tỷ lệ lấp đầy.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Với việc hoàn tất sáp nhập địa phương và đồng bộ hạ tầng, thị trường bất động sản khu Đông Bắc TP.HCM đã có những tín hiệu tích cực. Sự hồi phục này lan tỏa đến khu vực Bình Dương (cũ) tạo điều kiện thuận lợi để BCM đẩy nhanh việc chuyển nhượng quỹ đất. Chúng tôi kỳ vọng doanh thu mảng dân cư sẽ đóng góp khoảng 3.500 tỷ đồng trong năm 2025.

Khuyến nghị theo dõi dành cho cổ phiếu VIB

CTCK DSC

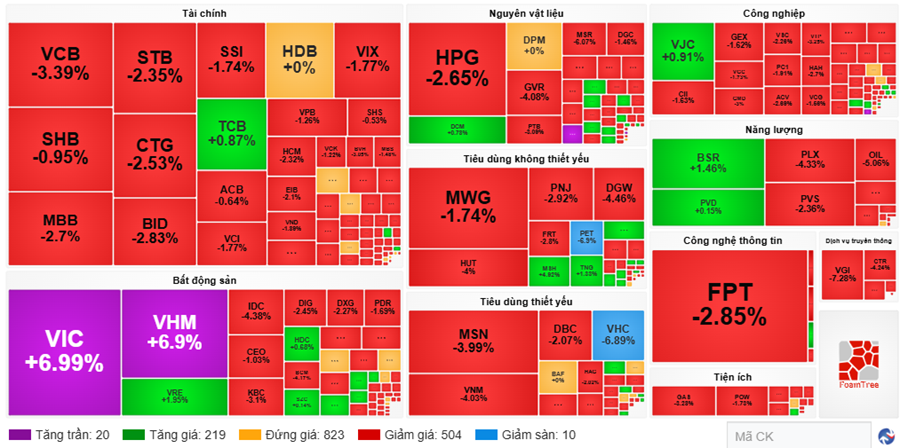

Tổng thu nhập hoạt động và lợi nhuận trước thuế của Ngân hàng TMCP Quốc tế Việt Nam (VIB – sàn HOSE) trong quý III/2025 lần lượt đạt 5.007 tỷ (tăng 4% so với cùng kỳ, giảm 2% so với quý trước) và 2.030 tỷ đồng (tăng 7% so với cùng kỳ, giảm 22% so với quý trước).

Lũy kế 9 tháng năm 2025, VIB ghi nhận 14.725 tỷ (tăng 5% so với cùng kỳ) tổng thu nhập hoạt động và 7.046 tỷ lợi nhuận trước thuế (tăng 21% so với cùng kỳ), hoàn thành 64% kế hoạch năm 2025. Trong đó, tăng trưởng lợi nhuận chủ yếu nhờ giảm chi phí trích lập.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Chúng tôi duy trì quan điểm hoạt động kinh doanh của ngân hàng vẫn trong giai đoạn khó khăn. Lợi nhuận trước thuế năm 2025/2026 được điều chỉnh/dự báo lần lượt là 9.858 tỷ (tăng 9% so với cùng kỳ) và 11.165 tỷ (tăng 13% so với cùng kỳ).

Mức định giá kỳ vọng cho 12 tháng của VIB là 21.300, tương đương P/B mục tiêu là 1,3x, mức định giá tiếp tục phản ánh giai đoạn tăng trưởng chậm, đồng thời khuyến nghị theo dõi dành cho cổ phiếu này.

Nguồn: https://www.tinnhanhchungkhoan.vn/co-phieu-can-quan-tam-ngay-2611-post381024.html