Các ông lớn tôn mạ lao đao giữa lúc xuất khẩu thép giảm mạnh

Nhóm thép xây dựng tiếp tục nhận được lực đỡ từ nhu cầu xây dựng và làn sóng đầu tư công trong nước, trong khi nhóm tôn mạ đang chật vật vì xuất khẩu giảm mạnh.

Quý 3/2025, ngành thép Việt chững lại chủ yếu do ảnh hưởng từ kênh xuất khẩu. Các doanh nghiệp dồn lực vào thị trường nội địa khiến cạnh tranh càng khốc liệt hơn.

Theo số liệu của Hiệp hội Thép Việt Nam (VSA), trong quý 3, tổng lượng bán hàng thép thành phẩm đạt hơn 7.5 triệu tấn, chỉ tăng nhẹ 0.3% so với cùng kỳ. Trong khi đó, xuất khẩu thép giảm mạnh gần 50%, xuống còn khoảng 1.1 triệu tấn, với thép cuộn cán nóng (HRC) và tôn mạ giảm mạnh nhất. Các con số này cho thấy tiêu thụ thép nội địa duy trì ổn định, nhưng hoạt động xuất khẩu chịu ảnh hưởng nặng nề từ nhu cầu giảm và rào cản thương mại.

Bán hàng và xuất khẩu thép trong quý 3

Nguồn: VSA

|

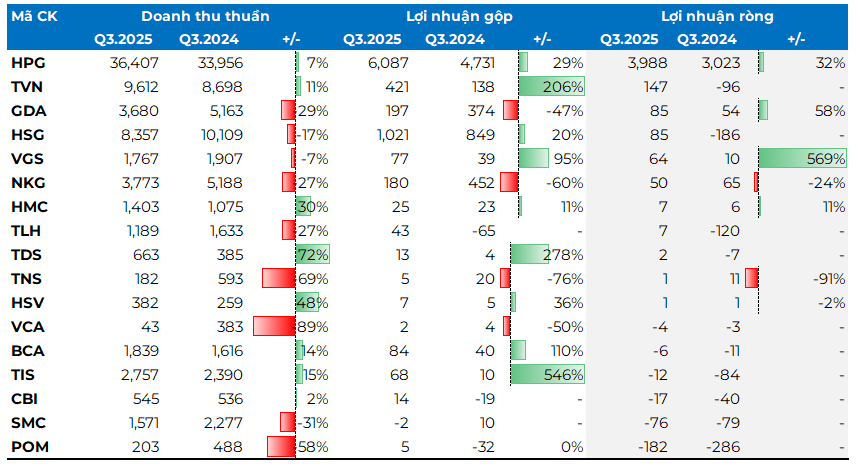

Trong bối cảnh đó, kết quả kinh doanh của ngành thép chứng kiến sự phân hóa rõ rệt, với nhóm dựa nhiều vào thị trường nội địa vẫn tốt, trong khi nhóm phụ thuộc vào xuất khẩu đang lao đao.

Hòa Phát (HOSE: HPG) vẫn đạt thành tích tích cực nhờ đóng góp của nhà máy Dung Quất 2 và biên lợi nhuận cải thiện. Trong quý 3/2025, công ty ghi nhận doanh thu thuần 36,407 tỷ đồng và lãi ròng gần 4,000 tỷ đồng, tăng trưởng tăng 7% và 32% so với cùng kỳ năm ngoái.

Trong quý vừa qua, Tập đoàn đã đạt mốc sản xuất 2.8 triệu tấn thép thô, tăng mạnh 14% so với quý 2 và vọt 35% so với cùng kỳ năm trước. Mặc dù sản lượng bán hàng các sản phẩm thép chủ lực – bao gồm thép cuộn cán nóng (HRC), thép xây dựng, thép chất lượng cao và phôi thép – có giảm 4% so với quý trước, nhưng vẫn tăng 21% so với cùng kỳ 2024, đạt 2.5 triệu tấn.

Tổng Công ty Thép Việt Nam (VNSteel, UPCoM: TVN) cũng có bước tiến đáng kể trong quý 3/2025. Nhờ doanh thu tăng 11%, biên lợi nhuận cải thiện và lãi từ công ty liên doanh liên kết, TVN chuyển lỗ thành lãi ròng 147 tỷ đồng.

Đáng chú ý, Ống thép Việt Đức (VGS) ghi nhận lãi ròng gấp 6.6 lần cùng kỳ, lên 64 tỷ đồng, nhờ biên lợi nhuận cải thiện cùng khoản lãi từ công ty liên doanh liên kết.

Kết quả kinh doanh quý 3/2025 của các doanh nghiệp ngành thép

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Khối tôn mạ chịu ảnh hưởng nặng từ xuất khẩu

Ở chiều ngược lại, việc làm ăn của các công ty tôn mạ lại gặp nhiều khó khăn khi kênh xuất khẩu giảm mạnh.

Điển hình là trường hợp của Thép Nam Kim (HOSE: NKG), ông lớn tôn mạ có 42% doanh thu đến từ xuất khẩu trong 9 tháng đầu năm (giảm so với mức 68% của năm 2025).

Trong quý 3/2025, NKG ghi nhận doanh thu thuần hơn 3,770 tỷ đồng, giảm hơn 27% so với cùng kỳ năm trước. Lợi nhuận ròng đạt gần 50 tỷ đồng, giảm gần 24%. Đây là quý lãi thấp nhất của doanh nghiệp trong năm nay và là quý thứ tư liên tiếp lợi nhuận sụt giảm so với cùng kỳ năm trước.

Còn Hoa Sen (HOSE: HSG) ghi nhận doanh thu thuần 8,356 tỷ đồng, giảm 17% so với cùng kỳ. Công ty lãi ròng 84 tỷ đồng, tích cực hơn so với mức lỗ 186 tỷ đồng của cùng kỳ. Tuy vậy, kết quả này vẫn thấp hơn nhiều so với quý trước (273 tỷ đồng).

Khi xuất khẩu gặp khó khăn, Hoa Sen cũng cho thấy nhiều động thái tập trung vào thị trường nội địa. Công ty tích cực thúc đẩy chuỗi cửa hàng bán lẻ vật liệu xây dựng Hoa Sen Home, đồng thời để mắt tới thị trường bất động sản khi chi 1,250 tỷ đồng để mua đất ở Long Thành.

Tôn Đông Á (GDA) vẫn chứng kiến lãi ròng tăng mạnh 58% lên 85 tỷ đồng, dù doanh thu giảm tới 29%. Kết quả này đến từ việc so sánh với mức nền thấp của quý 3/2024, việc tiết giảm mạnh chi phí bán hàng và bản thân Tôn Đông Á cũng nhắm tới thị trường nội địa nhiều hơn các doanh nghiệp khác trong ngành.

Pomina và SMC kéo dài chuỗi ngày u ám

Ở nhóm thương mại thép, Kim khí Thành phố Hồ Chí Minh – VNSTEEL (HOSE: HMC) ghi nhận lãi ròng tăng trưởng 11% lên gần 7 tỷ đồng, còn Thép Tiến Lên nối dài mạch lãi sang quý thứ 3 liên tiếp dù mức lãi còn khiêm tốn (7 tỷ đồng).

Trong khi đó, Đầu tư Thương mại SMC (HOSE: SMC) và hãng thép Pomina (UPCoM: POM) vẫn chưa thoát khỏi chuỗi ngày thua lỗ.

Trong quý 3/2025, SMC ghi nhận doanh thu giảm mạnh 31%, lỗ gộp nhẹ và lỗ ròng 76 tỷ đồng. Đây là quý lỗ thứ 5 trong 6 quý vừa qua. “Các chi phí tài chính, quản lý vận hành và dự phòng các khoản phải thu đã kéo hiệu quả kinh doanh tiếp tục đi xuống”, SMC giải trình.

Theo Doanh nghiệp, kết quả không như kỳ vọng chủ yếu do SMC chủ động cắt giảm sản lượng ở những mảng kinh doanh yếu kém, nhất là hoạt động sản xuất cán tẩy mạ ống. Bên cạnh đó, thị trường bất động sản vẫn đang trong giai đoạn phục hồi chậm, trong khi Công ty đang tập trung tái cơ cấu tài chính, chưa thể tham gia sâu các dự án công trình vốn mang lại biên lợi nhuận cao. Hiện SMC đang tích cực tái cấu trúc, thu hồi công nợ, đàm phán lại với nhà cung cấp và khách hàng.

Cùng cảnh ngộ, Pomina lỗ ròng hơn 180 tỷ đồng, qua đó nối dài chuỗi thua lỗ từ quý 2/2022. Nguyên nhân chủ yếu là doanh thu thuần giảm mạnh 58%, cùng gánh nặng nợ vay tới 160 tỷ đồng.

Theo giải trình từ ban lãnh đạo, lý do dẫn đến khoản lỗ lớn do nhà máy Pomina 3 vẫn đang tạm ngừng hoạt động, các nhà máy khác chưa phục hồi hoàn toàn công suất, trong khi chi phí lãi vay ngắn hạn vẫn ở mức cao. Tính trong 9 tháng đầu năm, Pomina đã lỗ hơn 500 tỷ đồng và âm vốn chủ sở hữu.

Những khó khăn hiện tại của Pomina có nguồn gốc từ quyết định vay nợ để đầu tư dự án lò cao vào giai đoạn 2019-2020. Tính đến cuối tháng 9/2025, Công ty có 1,730 tỷ đồng tài sản ngắn hạn, trong đó tiền mặt chỉ còn 22 tỷ đồng. Nợ ngắn hạn của Công ty tăng lên hơn 8,500 tỷ đồng, với 5,200 tỷ đồng là các khoản vay và nợ thuê tài chính ngắn hạn.

– 13:04 27/11/2025

Nguồn: https://vietstock.vn/2025/11/cac-ong-lon-ton-ma-lao-dao-giua-luc-xuat-khau-thep-giam-manh-737-1375954.htm