Chất lượng bàn giao cải thiện, biên lợi nhuận được nâng lên

Bước vào quý 4/2025, hoạt động bàn giao tại các khu công nghiệp tiếp tục được Vietcap đánh giá là động lực then chốt giúp Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC) cải thiện mạnh lợi nhuận. Sau giai đoạn tăng tốc trong nửa đầu năm, khi 6 tháng đầu đã ghi nhận tới 88 ha tại các cụm công nghiệp Hưng Yên, tiến độ bàn giao trong quý 3 có phần chậm lại, chỉ đạt 17 ha tại KCN Nam Sơn Hạp Lĩnh (NSHL) cho Goertek.

Dù sự dịch chuyển trong quý 3 khiến diện tích bàn giao giảm, triển vọng lợi nhuận vẫn được đánh giá tích cực nhờ chất lượng hợp đồng. Các diện tích đã ghi nhận trong quý 3 thuộc nhóm hợp đồng có mức giá thuê bình quân thấp hơn mặt bằng chung của NSHL, nên biên lợi nhuận chưa phản ánh đầy đủ giá trị dự án. Ngược lại, phần diện tích còn lại dự kiến hạch toán trong quý 4 có mức giá tốt hơn, điều này giúp Vietcap điều chỉnh biên lợi nhuận gộp mảng khu công nghiệp từ 55,1% lên 61,3%.

Biên lợi nhuận tăng mạnh là yếu tố then chốt, giúp phần diện tích dự kiến ghi nhận trong quý 4 tạo ra mức đóng góp lợi nhuận cao hơn, dù không nhất thiết tăng về diện tích so với quý trước. Trong bối cảnh mảng khu đô thị không có biến động đáng kể và chi phí tài chính gia tăng, sự cải thiện biên lợi nhuận trở thành điểm nhấn quan trọng trong bức tranh lợi nhuận năm 2025 của KBC.

Điểm rơi hạch toán của các hợp đồng đủ điều kiện ghi nhận

Một yếu tố khác củng cố triển vọng quý 4 là đặc thù hoạt động của doanh nghiệp khu công nghiệp, khi doanh thu chỉ được ghi nhận khi bàn giao đất thực tế, thay vì tại thời điểm ký hợp đồng. Điều này khiến các quý trước dù có lượng ký mới lớn song không phản ánh đầy đủ tiềm năng doanh thu.

Trong 9 tháng đầu năm, KBC đã ký tổng cộng 216 ha diện tích khu công nghiệp, nhưng mới bàn giao khoảng 105 ha, bao gồm 88 ha trong nửa đầu năm và 17 ha trong quý 3. Phần diện tích chưa ghi nhận, đặc biệt khoảng 25 ha backlog tại NSHL đã hoàn chỉnh thủ tục pháp lý và tài chính. Vietcap đánh giá nhóm hợp đồng này nhiều khả năng sẽ được ghi nhận trong quý 4/2025, tạo mức độ chắc chắn cao đối với doanh thu quý cuối năm.

Nhờ đó, Vietcap dự báo lợi nhuận sau thuế năm 2025 của KBC đạt 1.645 tỷ đồng, tăng 331% so với cùng kỳ. Quý 4 được xem là thời điểm tập trung hạch toán phần diện tích có biên lợi nhuận cao và ít rủi ro nhất trong năm, đóng vai trò then chốt giúp doanh nghiệp hoàn thành kế hoạch lợi nhuận đã đặt ra.

Quý 4 củng cố kết quả hiện tại và mở nền cho giai đoạn 2026–2027

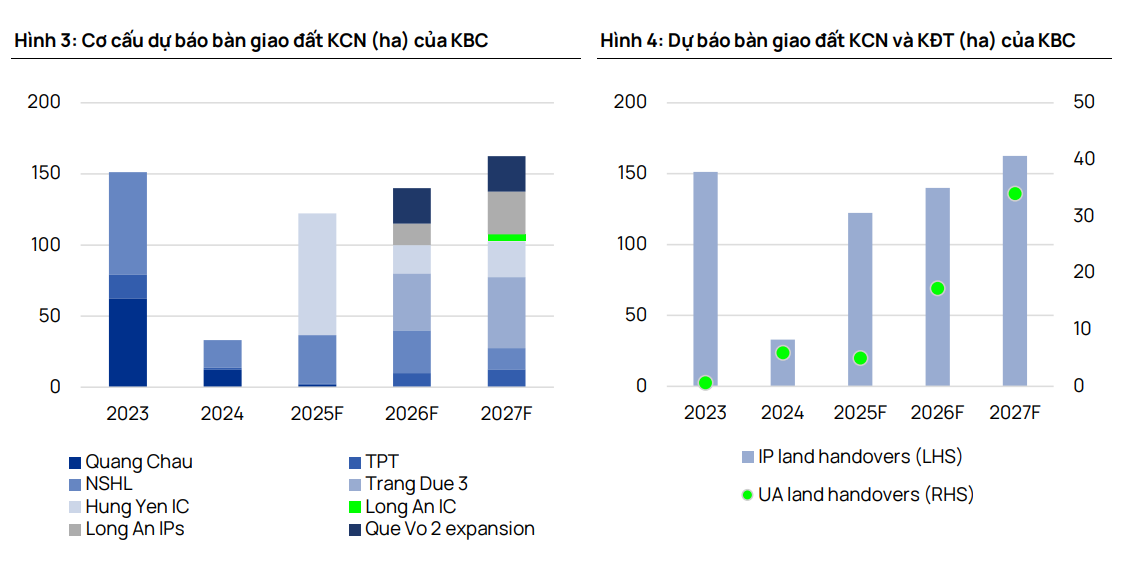

Triển vọng quý 4 không chỉ mang ý nghĩa hoàn tất mục tiêu lợi nhuận năm 2025, mà còn tạo nền cho chu kỳ tăng trưởng tiếp theo. Các phần việc chuyển tiếp sang năm 2026 đặc biệt tại Tràng Duệ 3, Quế Võ 2 mở rộng và các khu công nghiệp tại Long An đều thuộc nhóm dự án dự kiến ghi nhận mạnh từ năm sau. Backlog chưa ghi nhận đến cuối quý 3 đạt 115 ha, thể hiện nguồn doanh thu tiềm năng lớn cho năm 2026, thời điểm KBC dự kiến bàn giao tới 140 ha đất khu công nghiệp.

Song song với mảng khu công nghiệp, dự án Khu đô thị Tràng Cát (585 ha) tiếp tục là điểm nhấn dài hạn. KBC đã hoàn tất nghĩa vụ tài chính liên quan vào tháng 3/2025 và có thể mở bán ngay trong năm 2026. Với diện tích thương phẩm khoảng 282 ha và mức giá vốn thấp do được tích lũy từ năm 2006, dự án được đánh giá là động lực tăng trưởng bền vững của doanh nghiệp.

Trong bối cảnh chi phí tài chính có thể tăng mạnh, Vietcap dự báo nợ vay cuối 2025 ở mức khoảng 23.000 tỷ đồng, việc quý 4 ghi nhận phần diện tích có biên lợi nhuận cao giúp giảm áp lực lên lợi nhuận và duy trì trạng thái tài chính ổn định.

Vietcap cho rằng, dù diện tích bàn giao trong quý 4 không tăng so với quý trước, phần diện tích có biên lợi nhuận cao và mức độ chắc chắn lớn vẫn giúp quý cuối năm trở thành điểm rơi quan trọng nhất của KBC, vừa củng cố kết quả hiện tại, vừa tạo nền ổn định cho giai đoạn tăng trưởng 2026–2027.

Dù vậy, Vietcap cũng lưu ý một số rủi ro, gồm tiến độ giải ngân của khách thuê FDI, thủ tục hành chính liên quan đến bàn giao và rủi ro chính sách thương mại của Mỹ, vốn có thể ảnh hưởng tới nhóm doanh nghiệp điện tử, đây là nhóm khách hàng chủ lực của KBC. Tuy nhiên, với lượng backlog rõ ràng và biên lợi nhuận được cải thiện, quý 4/2025 vẫn được xem là thời điểm bản lề của doanh nghiệp.

Nguồn: https://kinhtechungkhoan.vn/nhieu-hop-dong-den-diem-chin-buc-tranh-loi-nhuan-kinh-bac-kbc-sap-sang-mau-1416385.html