DPM – Bứt phá từ nền tảng vững chắc (Kỳ 2)

Tổng Công ty Phân bón và Hóa chất Dầu khí – CTCP (HOSE: DPM) duy trì nền tảng tài chính vững với đòn bẩy ở mức an toàn, tạo điều kiện thuận lợi để tận dụng cơ hội tăng trưởng trong giai đoạn tới. Bên cạnh đó, chính sách thuế VAT mới được kỳ vọng sẽ hỗ trợ tích cực cho biên lợi nhuận và củng cố triển vọng dài hạn của doanh nghiệp.

Cấu trúc vốn an toàn

Tính đến thời điểm cuối quý 3 năm 2025, tổng nợ vay của DPM đạt 4,642 tỷ đồng, tăng 36% so với cuối năm 2024, nâng hệ số D/E lên 40.9%, so với mức 30.6% của năm 2024. Dù nợ vay tăng, đòn bẩy tài chính của DPM vẫn ở vùng an toàn. Cấu trúc vốn an toàn cùng khả năng quản trị nợ hiệu quả giúp doanh nghiệp duy trì sự linh hoạt trong hoạt động và sẵn sàng tận dụng các yếu tố hỗ trợ trong giai đoạn tới.

Quy mô nợ vay và hệ số D/E của DPM giai đoạn 2021-9T/2025

(Đvt: Tỷ đồng, %)

Nguồn: Vietstock

Chính sách thuế mới tạo thêm động lực tăng trưởng

Từ ngày 1/7/2025, các mặt hàng phân bón sẽ chính thức chịu thuế VAT đầu ra 5% theo Luật thuế GTGT sửa đổi, cho phép doanh nghiệp được khấu trừ thuế đầu vào, giảm chi phí và cải thiện lợi nhuận. Trong đó, DPM được đánh giá là bên hưởng lợi vì nguyên liệu đầu vào chính của DPM là khí thiên nhiên và khoản thuế VAT đầu vào này sẽ được hoàn thuế, giúp giảm chi phí so với các năm trước. Chính sách thuế mới này không chỉ giúp cải thiện biên lợi nhuận mà còn giúp doanh nghiệp có thêm nguồn lực để đầu tư mở rộng và nâng cao năng lực cạnh tranh trong dài hạn.

Các đại biểu Quốc hội bấm nút biểu quyết thông qua Luật Thuế GTGT sửa đổi.

Nguồn: Thời báo Tài chính Việt Nam

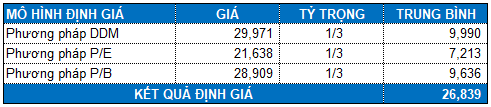

Định giá cổ phiếu

Người viết sử dụng Market Multiple Models (P/E, P/B) kết hợp với phương pháp DDM (Dividend Discount Model) với tỷ trọng bằng nhau. Mức giá hợp lý của DPM được ước tính khoảng 26,839 đồng/cp. Như vậy, giá thị trường của DPM đang khá hấp dẫn để mua vào cho mục đích đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

– 08:30 28/11/2025

Nguồn: https://vietstock.vn/2025/11/dpm-but-pha-tu-nen-tang-vung-chac-ky-2-582-1371767.htm