Biên lợi nhuận tăng mạnh nhờ chi phí đầu vào giảm

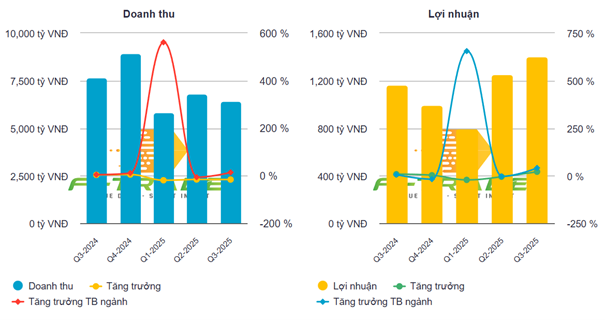

Kết quả kinh doanh quý 3/2025 của Tổng Công ty CP Bia – Rượu – Nước giải khát Sài Gòn (Sabeco) phản ánh rõ sự chững lại của nhu cầu tiêu thụ bia trên toàn ngành. Doanh thu thuần đạt 6.437 tỷ đồng, giảm 16% so với cùng kỳ năm 2024. Tính chung 9 tháng, doanh thu giảm 17%, cho thấy tốc độ giảm diễn ra liên tục.

Mức sụt giảm này diễn ra trong bối cảnh tiêu dùng bia tại Việt Nam chịu tác động từ xu hướng thắt chặt chi tiêu của người dân và sự phân hóa mạnh giữa các phân khúc. Một bộ phận người tiêu dùng chuyển sang các sản phẩm giá thấp hơn hoặc lựa chọn đồ uống ít cồn, khiến sản lượng tiêu thụ bia truyền thống gặp áp lực. Cạnh tranh giữa các thương hiệu cũng gia tăng khi nhiều doanh nghiệp điều chỉnh chính sách giá và kênh phân phối để giữ thị phần.

Ngoài các yếu tố trên, thị trường bia còn chịu tác động của sự thay đổi trong môi trường pháp lý, đặc biệt là các quy định liên quan đến an toàn giao thông và kiểm soát nồng độ cồn. Những chính sách này ảnh hưởng trực tiếp đến tần suất tiêu thụ bia tại nhiều tỉnh, thành. Bên cạnh đó, quá trình đô thị hóa nhanh làm gia tăng sự lựa chọn của người tiêu dùng đối với các loại đồ uống thay thế, từ đó khiến cuộc cạnh tranh trong ngành đồ uống trở nên đa dạng và phức tạp hơn. Đây cũng là lý do khiến bức tranh tiêu thụ bia giai đoạn 2025 kém sôi động hơn so với các giai đoạn bùng nổ trước đây. Việc doanh thu giảm sâu do đó phần lớn phản ánh diễn biến chung của thị trường, chứ không chỉ đến từ hoạt động nội bộ của Sabeco.

Cụ thể, trong khi doanh thu giảm, Sabeco lại ghi nhận sự cải thiện đáng kể ở biên lợi nhuận. Biên gộp quý 3/2025 đạt 37,1%, tăng mạnh so với 29,7% của cùng kỳ năm trước và là mức cao nhất từ trước đến nay của doanh nghiệp. Sự cải thiện này xuất phát từ những yếu tố cụ thể.

Thứ nhất, giá nguyên liệu đầu vào như gạo và malt giảm mạnh so với năm trước, giúp chi phí sản xuất trên mỗi lít bia thấp hơn đáng kể.

Thứ hai, Sabeco tiếp tục tối ưu quy trình sử dụng nguyên vật liệu, giảm hao hụt và tăng hiệu suất sản xuất tại nhiều nhà máy.

Thứ ba, sự thay đổi trong cách ghi nhận thuế tiêu thụ đặc biệt (SCT) sau khi hợp nhất Sabibeco khiến phần thuế này được trừ trực tiếp vào doanh thu, qua đó làm biên lợi nhuận gộp thể hiện trên báo cáo tài chính được cải thiện so với cùng kỳ.

Nhờ những yếu tố trên, dù doanh thu giảm, lợi nhuận sau thuế quý 3 vẫn đạt 1.361 tỷ đồng, tăng 22% so với cùng kỳ. Nếu loại trừ khoản thu nhập bất thường 130 tỷ đồng từ việc hợp nhất Sabibeco, lợi nhuận cốt lõi vẫn tăng 10%, phản ánh xu hướng cải thiện hiệu quả sản xuất và kiểm soát chi phí. Sự cải thiện về biên lợi nhuận cũng cho thấy Sabeco duy trì được sự ổn định trong quản trị chi phí khi chi phí bán hàng và chi phí quản lý không tăng đột biến, qua đó hạn chế tác động tiêu cực từ đà giảm doanh thu.

Tác động hợp nhất Sabibeco và bức tranh tài chính nhiều lớp

Việc Sabeco tiến hành hợp nhất Sabibeco trong năm nay tạo ra thay đổi quan trọng trong cấu trúc báo cáo tài chính. Điểm rõ nhất là khoản lợi nhuận bất thường 130 tỷ đồng ghi nhận trong quý 3. Khoản thu này khiến lợi nhuận báo cáo tăng mạnh, nhưng phần tăng trưởng cốt lõi, khi loại trừ yếu tố bất thường vẫn phản ánh sự cải thiện nhờ biên lợi nhuận tăng.

Bên cạnh lợi nhuận, hợp nhất Sabibeco cũng làm thay đổi cách ghi nhận thuế tiêu thụ đặc biệt. Theo cơ chế mới, SCT được trừ trực tiếp vào doanh thu thay vì phản ánh trong giá vốn hàng bán như trước đây. Điều này khiến doanh thu hợp nhất trong kỳ thấp hơn nhưng không phản ánh sự suy giảm thực tế về sản lượng hay hiệu quả hoạt động. Đây là yếu tố kỹ thuật khiến việc so sánh doanh thu giữa các kỳ cần được xem xét cẩn trọng hơn để tránh hiểu nhầm về mức độ suy giảm của hoạt động kinh doanh.

Thay đổi kỹ thuật này cũng cho thấy báo cáo tài chính năm 2025 của Sabeco mang tính chất chuyển đổi, đòi hỏi đối chiếu đồng thời giữa doanh thu, giá vốn và thuế gián thu để đánh giá chính xác. Về trung hạn, hợp nhất Sabibeco có thể giúp Sabeco tăng cường năng lực sản xuất và cải thiện tính chủ động trong chuỗi cung ứng, dù các thông tin chi tiết hơn chưa được công bố trong báo cáo.

Về dòng tiền, hoạt động kinh doanh của Sabeco vẫn duy trì nguồn tiền ổn định trong 9 tháng đầu năm, hỗ trợ khả năng chi trả cổ tức và đáp ứng nhu cầu vốn lưu động. Các khoản chi đầu tư và duy trì công suất được cân đối hợp lý với dòng tiền tạo ra từ hoạt động sản xuất kinh doanh, giúp doanh nghiệp giữ vững nền tảng tài chính trong bối cảnh thị trường nhiều biến động. Sự ổn định của dòng tiền cũng tạo điều kiện để Sabeco duy trì các kế hoạch nâng cấp sản xuất, qua đó củng cố năng lực cạnh tranh trong những năm tới.

Nguồn: https://kinhtechungkhoan.vn/nhung-thay-doi-quan-trong-dang-dinh-hinh-lai-hoat-dong-cua-sabeco-sab-1416647.html