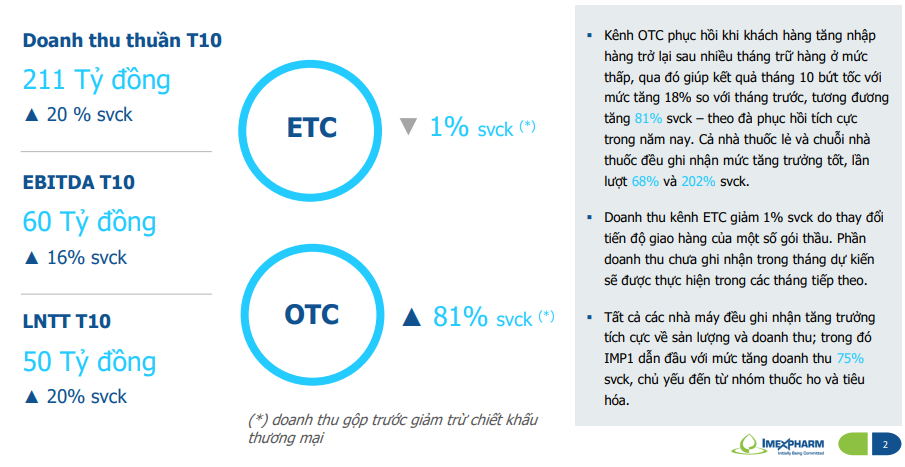

Công ty CP Dược phẩm Imexpharm (IMP) mới đây đã công bố kết quả kinh doanh tháng 10 và lũy kế 10 tháng đầu năm với nhiều chỉ tiêu tăng trưởng tích cực. Riêng tháng 10, doanh thu thuần của Imexpharm đạt 211 tỷ đồng, tăng 20% so với cùng kỳ năm trước. Lợi nhuận trước thuế ghi nhận 50 tỷ đồng, cũng tăng 20%.

Doanh nghiệp cho biết động lực chính của mức tăng này đến từ kênh bán hàng OTC, khi các nhà thuốc bắt đầu nhập hàng trở lại sau giai đoạn dài duy trì tồn kho ở mức thấp. Nhờ đó, kết quả tháng 10 không chỉ cao hơn 18% so với tháng trước mà còn tăng tới 81% so với cùng kỳ. Cả nhóm nhà thuốc lẻ và chuỗi nhà thuốc đều chứng kiến mức tăng trưởng mạnh, lần lượt 68% và 202% so với tháng 10/2024.

Ở chiều ngược lại, doanh thu kênh ETC trong tháng giảm nhẹ 1% so với cùng kỳ, chủ yếu do tiến độ giao hàng của một số gói thầu bị dịch chuyển sang các tháng sau. Phần doanh thu này dự kiến sẽ được hạch toán khi việc giao hàng trở lại đúng kế hoạch.

Về sản xuất, tất cả các nhà máy của Imexpharm đều ghi nhận tăng trưởng tích cực cả về sản lượng và doanh thu. IMP1 là đơn vị nổi bật nhất với mức tăng 75% so với cùng kỳ, nhờ nhóm sản phẩm thuốc ho và tiêu hóa có nhu cầu tốt. Trong lũy kế 10 tháng, IMP4 là nhà máy tăng trưởng mạnh nhất với mức tăng 48%, cho thấy sự cải thiện về hiệu suất hoạt động tại các cơ sở sản xuất.

Lũy kế 10 tháng đầu năm, Imexpharm đạt 2.011 tỷ đồng doanh thu, tăng 16% so với cùng kỳ. Lợi nhuận trước thuế đạt 361 tỷ đồng, tăng 23%. EBITDA đạt 462 tỷ đồng, tương ứng mức tăng 18%. Với kết quả này, công ty đã hoàn thành khoảng 76% kế hoạch doanh thu thuần và 73% chỉ tiêu lợi nhuận trước thuế cũng như EBITDA cho cả năm.

Nếu nhìn rộng hơn về diễn biến từ đầu năm, bức tranh tăng trưởng của Imexpharm khá đồng bộ. Trong quý III/2025, doanh thu thuần tăng 5,3% và lợi nhuận sau thuế tăng 6,2% so với cùng kỳ, đưa kết quả 9 tháng lên 1.800 tỷ đồng doanh thu (+15,9%) và 242 tỷ đồng lợi nhuận sau thuế (+20,7%). Gần như toàn bộ doanh thu đến từ sản phẩm do công ty tự sản xuất, giúp biên lợi nhuận ít bị phụ thuộc vào hàng gia công bên ngoài.

Xét theo kênh bán hàng trong 9 tháng, kênh bệnh viện (ETC) vẫn giữ nhịp tăng tốt với mức tăng trưởng khoảng 21%, hưởng lợi từ chính sách khuyến khích sử dụng thuốc nội và lợi thế về tiêu chuẩn sản xuất EU-GMP. Trong khi đó, kênh nhà thuốc đã có giai đoạn chậm lại trong quý III do khách hàng đã tăng trữ hàng từ quý II trước đợt điều chỉnh giá, đồng thời chịu tác động nhất định từ thay đổi chính sách thuế đối với hộ kinh doanh. Dù vậy, doanh thu kênh OTC vẫn tăng 19% trong 9 tháng, trong đó nhóm nhà thuốc truyền thống tăng khoảng 21%. Những yếu tố này giúp giải thích rõ hơn bức tranh phục hồi mạnh mẽ của kênh OTC trong tháng 10 mà doanh nghiệp vừa ghi nhận.

Về cơ cấu sản phẩm, nhóm kháng sinh tiếp tục giữ vai trò chủ lực, chiếm khoảng 76% doanh thu 9 tháng và tăng 51% so với cùng kỳ; nhóm thuốc ho đứng thứ hai với gần 9% doanh thu và tăng 38%. Đây cũng là những nhóm hàng gắn với các nhà máy chuẩn EU-GMP, đặc biệt là IMP3 và IMP4, vốn đang được đánh giá còn dư địa tăng trưởng doanh thu khi hiệu suất sử dụng chưa đạt mức tối đa.

Về hiệu quả, chi phí giá vốn 10 tháng chỉ tăng 12%, thấp hơn tốc độ tăng 16% của doanh thu thuần, cho thấy Imexpharm đang kiểm soát khá tốt tồn kho và kế hoạch sản xuất.

Theo phân tích của ACBS, biên lợi nhuận gộp 9 tháng 2025 của công ty đạt khoảng 39,7%, cao hơn mức 38% cùng kỳ nhờ chuẩn bị nguyên liệu tốt, giá đầu vào chỉ tăng nhẹ và ưu tiên sản phẩm biên lợi nhuận cao. Dù chi phí bán hàng và quản lý có xu hướng tăng theo việc mở rộng mạng lưới và đầu tư cho hoạt động marketing, biên lợi nhuận tổng thể vẫn được cải thiện.

Theo dự phóng của ACBS, Imexpharm được kỳ vọng duy trì đà tăng trưởng tích cực trong năm 2025 với doanh thu thuần được kỳ vọng đạt khoảng 2.520 tỷ đồng, tăng 14,3% so với năm trước; lợi nhuận sau thuế dự kiến đạt 376 tỷ đồng, tương ứng mức tăng 17,1%. Động lực chính đến từ việc mở rộng nhóm sản phẩm đạt chuẩn EU-GMP, nhu cầu kháng sinh tiêm vẫn ở mức cao và biên lợi nhuận gộp được giữ ổn định nhờ chủ động nguồn sản xuất. Với nền tảng tài chính an toàn và tỷ lệ nợ thấp, doanh nghiệp đang có điều kiện thuận lợi để duy trì tốc độ tăng trưởng hai chữ số trong năm tới. Với kết quả tích cực đã thực hiện được trong 10 tháng, nhiều khả năng IMP sẽ hoàn thành thậm chí vượt dự báo của ACBS.

Nguồn: https://kinhtechungkhoan.vn/suc-mua-tai-nha-thuoc-phuc-hoi-manh-imexpharm-tang-toc-trong-10-thang-dau-nam-1416908.html