Bức tranh phục hồi và áp lực mới

Ngành hàng không Việt Nam bước gần hết chặng đường năm 2025 với nhiều tín hiệu phục hồi rõ rệt về nhu cầu đi lại, đặc biệt ở nhóm khách quốc tế, nhưng đồng thời cũng đối mặt với sức ép cạnh tranh ngày càng lớn khi nguồn cung tàu bay tăng nhanh trở lại.

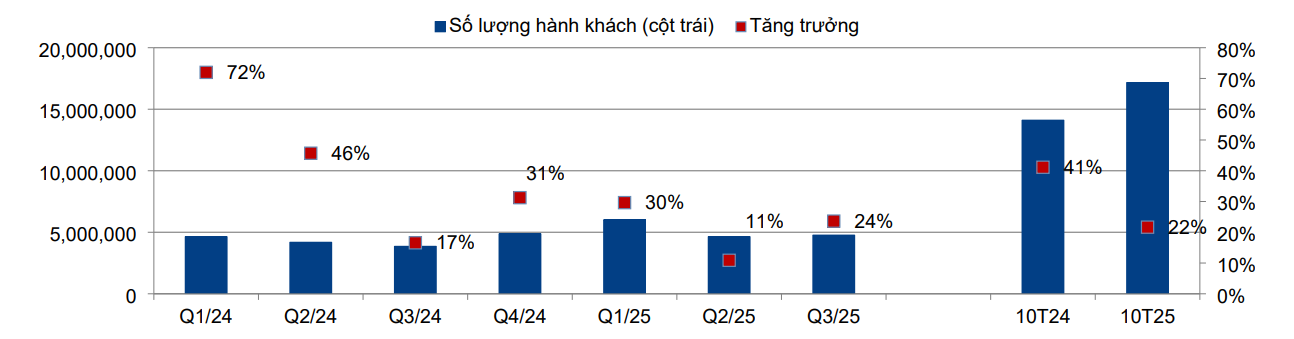

Theo cập nhật, tổng lượng hành khách qua các cảng hàng không đạt 30,7 triệu lượt trong quý III/2025, tăng 8% so với cùng kỳ. Trong đó, khách quốc tế tăng mạnh 15% lên gần 11,7 triệu lượt, còn khách nội địa đạt 19 triệu lượt, tăng 5%. Tính chung 9 tháng, tổng lượng khách đạt 90,8 triệu lượt, tăng 9% so với cùng kỳ năm 2024, cho thấy nhu cầu đi lại vẫn duy trì đà ổn định.

Tuy nhiên, trong khi nhu cầu vẫn tốt, nguồn cung tàu bay lại tăng nhanh hơn kỳ vọng sau giai đoạn thiếu hụt do vấn đề kỹ thuật với động cơ Pratt & Whitney, các hãng đã đưa trở lại khai thác nhiều máy bay và tiếp tục mở rộng đội bay. Theo Chứng khoán HSC, ước tính tổng số tàu bay hoạt động tại Việt Nam sẽ tăng 21% trong năm 2026 lên 239 chiếc, so với 198 chiếc cuối 2025. Việc cung vượt cầu đang tạo ra một “mặt bằng cạnh tranh” mới, khiến tỷ suất lợi nhuận của các hãng hàng không có xu hướng co hẹp.

Lợi nhuận phân hóa: ACV ổn định, hãng bay chịu sức ép

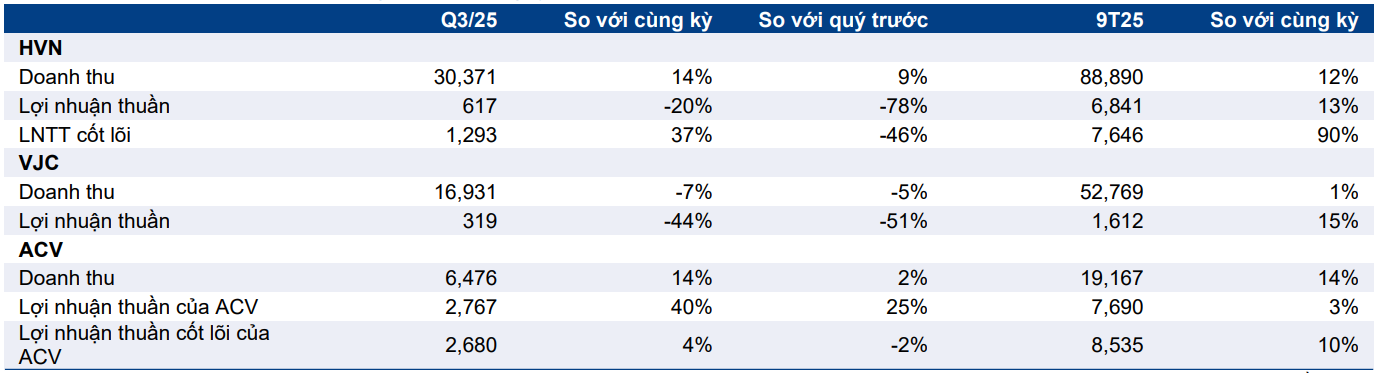

Trong nhóm ba doanh nghiệp lớn ngành hàng không gồm Vietnam Airlines (HVN), Vietjet (VJC) và Tổng công ty Cảng hàng không Việt Nam (ACV), kết quả kinh doanh quý III/2025 cho thấy sự phân hóa rõ rệt.

Trong đó, ACV đạt lợi nhuận thuần 2.767 tỷ đồng, tăng 40% so với cùng kỳ và sát với dự báo của HSC, nhờ lãi tỷ giá và doanh thu khai thác cảng ổn định. Ngược lại, HVN ghi nhận lợi nhuận thuần 617 tỷ đồng, giảm 20% so với cùng kỳ, trong khi VJC đạt 319 tỷ đồng, giảm tới 44%. Nguyên nhân chính là giá vé bình quân giảm do cạnh tranh, trong khi chi phí vận hành tăng cao, đặc biệt là chi phí bảo dưỡng động cơ và chi phí mở rộng mạng bay quốc tế.

Tính chung 9 tháng đầu năm, HVN đạt lợi nhuận thuần 6.841 tỷ đồng, tăng 13% nhưng mới hoàn thành 59% kế hoạch cả năm; VJC đạt 1.612 tỷ đồng, tăng 15%. ACV vẫn là điểm sáng khi lợi nhuận thuần 9 tháng đạt 7.690 tỷ đồng, tăng 3%.

HSC nhận định, lợi nhuận của HVN và VJC đều thấp hơn dự kiến do sức ép cạnh tranh trong giai đoạn đội bay mở rộng, cùng chi phí đầu vào vẫn cao dù giá nhiên liệu bay đã giảm nhẹ xuống khoảng 92 USD/thùng (giảm 8% so với năm trước).

Triển vọng: Tăng trưởng nhu cầu và cạnh tranh kéo dài

HSC cho rằng giai đoạn 2026–2027 sẽ chứng kiến “cuộc đua công suất” rõ rệt nhất trong nhiều năm trở lại đây. HVN dự kiến nâng đội bay lên 102 chiếc cuối 2026, trong khi VJC có thể đạt 114 chiếc, tăng hơn 20% so với cuối 2025. Bên cạnh đó, sự xuất hiện và mở rộng của các hãng mới như Vietravel Airlines hay Sun Phu Quoc Airways cũng khiến thị trường trở nên chật chội hơn.

Trong khi đó, nhóm khai thác hạ tầng cũng bắt đầu có sự thay đổi khi Sun Group và Masterise đang tham gia đầu tư hai dự án cảng hàng không lớn (Phú Quốc và Gia Bình), có thể tạo ra rủi ro phân tán lưu lượng khách cho ACV trong giai đoạn sau 2026. Dù vậy, đây cũng được xem là tín hiệu tích cực khi tư nhân tham gia nhiều hơn vào phát triển hạ tầng hàng không.

Ở góc độ tài chính, bức tranh ba doanh nghiệp hàng không được HSC phân tích cho thấy mức tăng trưởng lợi nhuận khá chênh lệch. Với ACV, lợi nhuận thuần năm 2025 được dự báo đạt 10.600 tỷ đồng, tăng nhẹ 3% so với năm trước. Sang năm 2026, lợi nhuận dự kiến 6.800 tỷ đồng, giảm 36%, và đến năm 2027 còn 6.500 tỷ đồng, giảm thêm 4%.

Nguyên nhân chính là do chi phí lãi vay và khấu hao tăng mạnh khi Cảng hàng không quốc tế Long Thành đi vào hoạt động từ giữa năm 2026, trong khi một số cảng nhượng lại cho tư nhân khiến doanh thu giảm. Dù vậy, EBITDA giai đoạn 2025–2027 vẫn tăng bình quân 18%/năm, cho thấy năng lực vận hành ổn định của ACV.

Với Vietnam Airlines (HVN), lợi nhuận thuần được dự báo 7.800 tỷ đồng năm 2025 (tăng 52% so với cùng kỳ 2024), 8.900 tỷ đồng năm 2026 (tăng 14%) và 9.700 tỷ đồng năm 2027 (tăng 9%). Đà tăng này chủ yếu nhờ mạng bay quốc tế phục hồi mạnh và giá nhiên liệu hạ nhiệt, dù biên lợi nhuận bị thu hẹp bởi sự trở lại của các hãng bay mới khiến giá vé bình quân giảm.

Với Vietjet (VJC), lợi nhuận thuần dự kiến 2.014 tỷ đồng trong năm 2025, tăng 44% so với cùng kỳ; năm 2026 đạt 2.797 tỷ đồng (tăng 39%); và năm 2027 khoảng 3.310 tỷ đồng (tăng 18%). Mặc dù tăng trưởng có dấu hiệu phục hồi, quy mô lợi nhuận của Vietjet vẫn thấp hơn đáng kể so với giai đoạn 2017–2019 do chi phí vận hành cao và hệ số sử dụng ghế suy giảm khi công suất thị trường tăng nhanh.

Tuy vậy, HSC vẫn duy trì khuyến nghị “Tăng tỷ trọng” với ACV và HVN, nhờ định giá đang ở vùng hấp dẫn. Cụ thể, ACV hiện giao dịch ở mức EV/EBITDA 10,2 lần, thấp hơn mức trung bình ba năm là 12,8 lần; HVN ở mức EV/EBITDAR 3,8 lần, cũng thấp hơn mức trước đại dịch là 4,1 lần. Ngược lại, VJC bị hạ khuyến nghị xuống “Bán ra” do giá cổ phiếu tăng mạnh nhưng lợi nhuận chưa phục hồi tương xứng.

Nguồn: https://kinhtechungkhoan.vn/cuoc-dua-cong-suat-cua-cac-hang-bay-acv-hvn-va-vjc-1417351.html