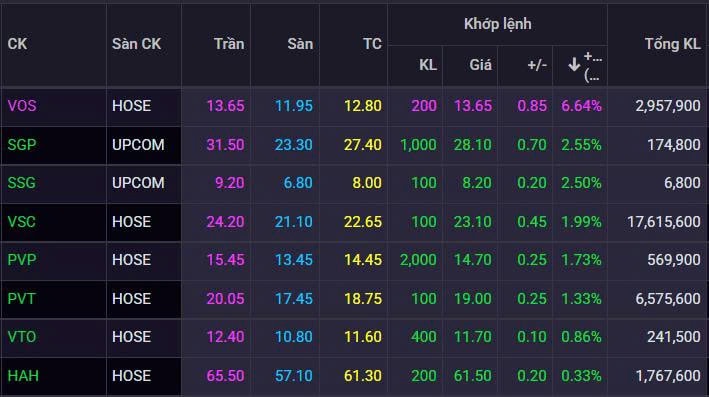

Phiên giao dịch ngày 4/12, trong bối cảnh thị trường không quá khởi sắc, VN-Index phần lớn thời gian nằm dưới tham chiếu trước khi hồi phục nhẹ vào cuios phiên, nhóm vận tải biển lại ghi nhận diễn biến khởi sắc. VOS đóng cửa ở mức giá trần, trong khi VSC tăng hơn 6%, SGP tăng 2,55%, SSG tăng 2,5%, PVT tăng 1,3% và PVP cũng tăng gần 1,8%…

Động lực tăng giá của nhóm vận tải xuất hiện trong bối cảnh chỉ số Baltic Dry Index (BDI) – chỉ báo chi phí vận tải hàng rời toàn cầu bật tăng mạnh 9,4% lên 2.845 điểm. Đây là mức tăng đáng chú ý khi trong vòng một tháng, chỉ số này đã tăng hơn 45% và cao hơn 141% so với đầu năm. Diễn biến này ngay lập tức phản ánh lên thị trường cổ phiếu ngành vận tải biển.

Từ đầu năm, nhóm cổ phiếu cảng biển đã có một vài nhịp tăng nóng nhưng sau đó nhanh chóng hạ nhiệt, chủ yếu phản ứng theo từng câu chuyện riêng hoặc kết quả kinh doanh. Điển hình như VSC từng tăng hơn 60% trong tháng 4 và tăng hơn 110% từ giữa tháng 7 đến giữa tháng 8, đặc biệt sau khi xuất hiện trong danh mục tự doanh của GELEX.

Về kết quả kinh doanh quý III/2025, bức tranh lợi nhuận ghi nhận sự phân hóa rõ nét giữa các doanh nghiệp. Hải An (HAH) đạt doanh thu 1.347 tỷ đồng, tăng 19% so với cùng kỳ, lợi nhuận sau thuế tăng 27,5% lên 353 tỷ đồng.

Vosco (VOS) cũng có quý kinh doanh khả quan khi báo lãi ròng 131 tỷ đồng, dù doanh thu giảm còn 850 tỷ đồng, tương đương mức giảm 33%. Lợi nhuận đột biến của Vosco chủ yếu đến từ thương vụ bán tàu Vosco Star mang về 99 tỷ đồng. Nếu loại trừ yếu tố này, lãi thuần vẫn đạt 32 tỷ đồng, cải thiện so với mức lỗ 14 tỷ cùng kỳ và mức lỗ 43 tỷ trong nửa đầu năm.

Ở chiều ngược lại, Công ty CP Vận tải biển Vinaship (VNA) tiếp tục gặp khó khi hoạt động dưới giá vốn. Sau khi trừ chi phí và thuế, VNA ghi nhận lỗ hơn 9 tỷ đồng trong quý III, so với mức lỗ 3,9 tỷ đồng cùng kỳ năm trước.

Dù một số doanh nghiệp ghi nhận kết quả tích cực, triển vọng ngắn hạn của ngành vận tải biển vẫn được đánh giá thận trọng. Theo nhận định, xuất khẩu trong quý III duy trì tốt nhờ kinh tế Việt Nam tăng trưởng, tuy nhiên nhu cầu vận chuyển toàn cầu chưa phục hồi mạnh.

Mùa cao điểm logistics năm nay diễn ra sớm hơn thường lệ, do nhiều doanh nghiệp tranh thủ nhập hàng trước thời điểm kết thúc chính sách hỗ trợ thuế. Điều này khiến sản lượng vận tải tăng mạnh trong quý II nhưng cũng kéo tồn kho tại Mỹ tăng cao, làm giảm nhu cầu vận chuyển giai đoạn cuối năm.

FPTS dự báo quý IV/2025 có thể là thời điểm khó khăn nhất của ngành khi tuyến Biển Đỏ ổn định trở lại và giá cước vận tải hạ nhiệt. Các hợp đồng cho thuê tàu với mức giá cao trước đây khó được tái ký, đội tàu thuê quốc tế quay trở lại thị trường nội địa, tạo áp lực cạnh tranh, đặc biệt tại khu vực Hải Phòng – nơi ghi nhận mở rộng đội tàu liên tục.

Với nhóm tàu dầu, BIMCO dự báo cán cân cung cầu vận tải dầu năm 2025 sẽ yếu đi khi nguồn cung tăng nhanh hơn nhu cầu vận chuyển. Điều này có thể ảnh hưởng đến biên lợi nhuận của các doanh nghiệp như PV Trans (PVT), PVT Logistics (PDV) hay PVTrans Pacific (PVP).

Đối với vận tải hàng rời, nhu cầu tại châu Á được dự báo giảm do xu hướng sử dụng nhiên liệu thay thế và tăng khai thác nội địa tại Trung Quốc và Ấn Độ. FPTS ước tính nhu cầu vận tải hàng rời tại khu vực này có thể tăng trưởng âm khoảng 4% trong năm 2025, gây áp lực lên các doanh nghiệp sở hữu đội tàu dry bulk như VOS hay PCT.

Nguồn: https://kinhtechungkhoan.vn/dang-sau-con-song-tang-nong-cua-co-phieu-van-tai-bien-phien-hom-nay-1417413.html