Tại sao nên mua PHR, CTG và IDC?

Các công ty chứng khoán (CTCK) khuyến nghị mua PHR nhờ triển vọng từ chuyển đổi đất cao su thành khu công nghiệp (KCN); mua CTG nhờ chất lượng tài sản cải thiện sẽ hỗ trợ tích cực cho lợi nhuận giai đoạn 2025-2026; mua IDC nhờ nền tảng cơ bản vững chắc, dòng tiền mạnh mẽ và chất xúc tác từ các dự án sắp tới.

Mua PHR với giá mục tiêu 73,800 đồng/cp

CTCK FPT (FPTS) cho rằng mảng cao su của CTCP Cao su Phước Hòa (HOSE: PHR) sẽ tăng trưởng trong năm 2025 với lợi nhuận gộp tăng 19%, đạt 1,746 tỷ đồng.

Cụ thể, sản lượng tiêu thụ của PHR trong năm 2025 tăng 8% nhờ đẩy mạnh tiêu thụ hàng tồn kho (chiếm 12% tổng sản lượng tiêu thụ năm 2025). Trong khi đó sản lượng sản xuất dự phóng giảm 5% do (1) thời tiết kém thuận lợi khi xác suất La Nina tăng trong giai đoạn cao điểm khai thác và (2) vườn cây Campuchia bắt đầu thanh lý, tái canh giai đoạn 1.

Giá bán bình quân năm tăng 7%, cao hơn 3 điểm % so với giả định trước, phản ánh lo ngại về thiếu hụt nguồn cung cao su tự nhiên gia tăng khi (a) sản lượng sản xuất tăng thấp hơn kỳ vọng; và (b) nhu cầu tiêu thụ dự phóng cải thiện sau khi Mỹ và Trung Quốc đạt thỏa thuận đình chiến thương mại trong tháng 11/2025. Giá bán cao su trong quý 4/2025 dự kiến tăng 2% so với dự phóng trước đó. Tuy nhiên, giá cao su vẫn ở mức thấp hơn so với cùng kỳ do bị hạn chế bởi giá dầu Brent dự phóng giảm 21%, còn 62 USD/thùng trong quý 4/2025, theo EIA.

Triển vọng dài hạn mảng cao su vẫn giữ ổn định. Dù sản lượng khai thác giảm nhẹ do chuyển đổi đất sang khu công nghiệp và doanh nghiệp không mở rộng diện tích trồng mới, mảng cao su PHR vẫn duy trì tăng trưởng nhờ giá bán giữ xu hướng đi lên và nhu cầu cao su tự nhiên toàn cầu được dự phóng thiếu hụt kéo dài đến 2028. Giá bán cao su được kỳ vọng tăng 7% trong năm 2025 và bình quân 2.1%/năm giai đoạn 2025–2028, đủ bù đắp phần giảm sản lượng. Biên lợi nhuận gộp duy trì quanh 23% dù chi phí thu mua cao hơn, nhờ mặt bằng giá bán cao và nhu cầu ổn định từ ngành săm lốp toàn cầu.

Đối với mảng bất động sản công nghiệp, PHR bắt đầu bước vào giai đoạn tăng trưởng nhờ cải thiện quỹ đất sẵn sàng cho thuê và lợi nhuận cao từ công ty liên kết.

Cụ thể, KCN Tân Lập 1 quy mô 201.6 ha (PHR sở hữu gián tiếp 51%) dự kiến hoàn tất pháp lý và đi vào cho thuê từ năm 2027, nâng lợi nhuận gộp KCN của PHR lên 103% so với giai đoạn 2022–2024, tương đương 274 tỷ đồng/năm. Lợi thế của Tân Lập 1 nằm ở vị trí liền vùng nguyên liệu gỗ, kết nối tốt với thị trường Đồng Nai và kỳ vọng thời gian lấp đầy dự án là 10 năm, tương đương với các KCN tại Bình Dương cũ.

Trong khi đó, công ty liên kết CTCP Khu Công nghiệp Nam Tân Uyên (HOSE: NTC) đóng góp lớn trong lợi nhuận trước thuế nhờ khu công nghiệp Nam Tân Uyên giai đoạn 2 (NTC3) bắt đầu cho thuê. Lợi nhuận sau thuế của NTC giai đoạn 2025–2028 dự kiến đạt bình quân 712 tỷ đồng mỗi năm, cao hơn 1.36 lần so với giai đoạn 2021–2024, chủ yếu nhờ dự án NTC3 bắt đầu cho thuê từ cuối 2024. Cổ tức và phần lãi từ NTC dự kiến đóng góp khoảng 232 tỷ đồng/năm cho PHR trong giai đoạn 2025-2028.

Dự án VSIP III dự kiến tiếp tục đóng góp bình quân khoảng 133 tỷ đồng/năm trong giai đoạn 2025-2028. Hiện tại, PHR đang ghi nhận 20% lợi nhuận gộp từ dự án này theo thỏa thuận bồi thường.

Tổng đóng góp của mảng bất động sản công nghiệp vào lợi nhuận trước thuế của PHR dự báo đạt 1,708 tỷ đồng, giảm 0.25% so với dự phóng trước đó chủ yếu đến từ việc điều chỉnh tăng chi phí xây dựng theo mặt bằng giá nguyên vật liệu trên thị trường.

Mặt khác, việc chuyển đổi đất cao su sang đất khu công nghiệp là định hướng chung của Chính phủ và Tập đoàn Công nghiệp Cao su Việt Nam (GVR). PHR có kế hoạch chuyển đổi khoảng 7,000 ha đất. Trong đó, FPTS dự phóng PHR sẽ ghi nhận 2,000 tỷ đồng từ việc đền bù 786 ha đất dự án KCN Cơ khí do Thaco làm chủ đầu tư, dự kiến được chi trả trong giai đoạn 2026–2027.

Với sự đóng góp của 2 mảng kinh doanh trên, FPTS dự phóng kết quả kinh doanh năm 2025 tăng trưởng tích cực với doanh thu thuần tăng 15%, đạt 1,885 tỷ đồng và lợi nhuận sau thuế tăng 28% so với năm trước, đạt 587 tỷ đồng. Mức tăng này nhờ (1) mảng cao su cải thiện nhờ sản lượng tiêu thụ và giá bán cải thiện; (2) mảng khu công nghiệp chuyển biến khả quan khi KCN Nam Tân Uyên mở rộng giai đoạn 2 bắt đầu cho thuê và tiến độ cho thuê KCN VSIP III khả quan.

Triển vọng của PHR giai đoạn 2025-2028 duy trì tích cực khi lợi nhuận trước thuế dự kiến giữ ở mức cao hơn đáng kể so với trung bình giai đoạn 2021-2024. Mức tăng này được hình thành từ ba động lực chính: (1) mảng cao su duy trì ổn định ở mặt bằng cao; (2) mảng khu công nghiệp bước vào giai đoạn tăng trưởng từ dự án mới cho thuê; và (3) khoản đền bù đất cao su dự kiến mang lại lợi nhuận đột biến trong giai đoạn 2026-2027.

Theo đó, FPTS khuyến nghị mua PHR với giá mục tiêu 73,800 đồng/cp.

Xem thêm tại đây

Mua CTG với giá mục tiêu 63,600 đồng/cp

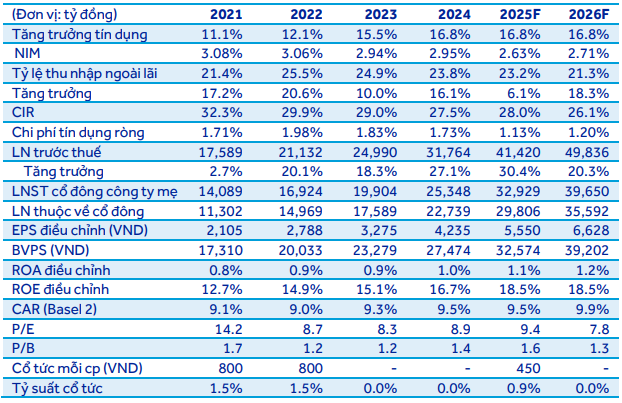

CTCK ACB (ACBS) dự báo lãi trước thuế năm 2025 của VietinBank (HOSE: CTG) đạt 49,836 tỷ đồng, tăng 20% so với năm trước đó, động lực tăng trưởng đến từ tăng trưởng tín dụng duy trì ở mức cao 16.8% và NIM hồi phục nhẹ 8 điểm cơ bản so với cùng kỳ, lên 2.71%.

|

Dự phóng kết quả kinh doanh 2025-2026 của CTG

Nguồn: ACBS

|

ACBS đánh giá trong giai đoạn 2023 – quý 1/2025, nhóm khách hàng bán lẻ và một số khách hàng doanh nghiệp lớn bị chuyển nợ xấu khiến chi phí trích lập dự phòng của CTG luôn ở mức cao. Tuy nhiên, với việc CTG kiểm soát chất lượng tín dụng và chủ động trích lập dự phòng để làm dày bộ đệm dự phòng giúp áp lực trích lập dự phòng trong giai đoạn tới sẽ không còn lớn. Việc kiểm soát chi phí tín dụng sẽ hỗ trợ tích cực cho lợi nhuận của CTG trong năm 2025-2026.

Đối với nợ tiềm ẩn chuyển xấu, đến cuối quý 1/2025, nợ tái cơ cấu theo Thông tư 02/2023 và Thông tư 53/2024 chỉ chiếm dưới 0.1% tổng dư nợ của CTG, cho thấy rủi ro nợ tái cơ cấu bị chuyển xấu là không đáng kể. Số ngày thu lãi cũng ở mức vừa phải 40 ngày, cho thấy nợ tiềm ẩn xấu không quá lớn.

Trước những rủi ro đến từ thuế quan, CTG đã chủ động rà soát danh mục cho vay để tìm các giải pháp ứng phó phù hợp. Dư nợ cho vay doanh nghiệp có xuất khẩu sang Mỹ chiếm tỷ trọng 8.5%, tuy nhiên, thị trường xuất khẩu của các doanh nghiệp khá đa dạng và không quá tập trung vào thị trường Mỹ. Nhìn chung, CTG không bị tác động đáng kể bởi thuế quan.

Với những yếu tố trên, ACBS khuyến nghị mua CTG với giá mục tiêu 63,600 đồng/cp.

Xem thêm tại đây

Mua IDC với giá mục tiêu 50,400 đồng/cp

CTCK Yuanta Việt Nam (YSVN) nhận định thuế quan không làm thay đổi câu chuyện tăng trưởng của ngành sản xuất Việt Nam. Khi các công ty đa quốc gia đa dạng hóa cơ sở sản xuất để tăng cường khả năng phục hồi của chuỗi cung ứng, các lợi thế của Việt Nam về (1) chi phí lao động, chi phí điện, giá thuê đất khu công nghiệp; và (2) vị trí chiến lược (giáp biên giới với Trung Quốc và nằm trên tuyến thương mại toàn cầu trọng yếu) tiếp tục giúp Việt Nam trở thành một trong những điểm đến sản xuất hấp dẫn nhất trong khu vực.

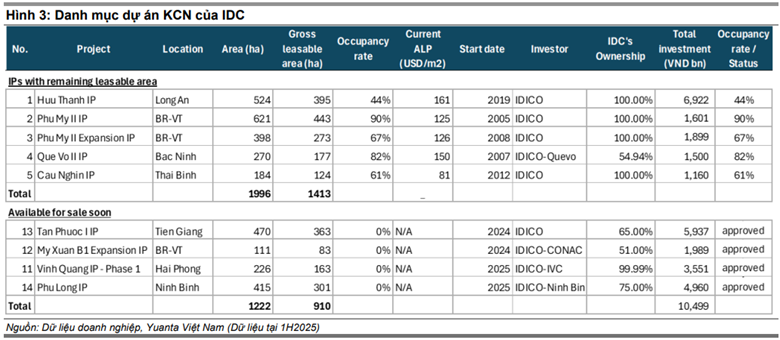

Trong đó, danh mục khu công nghiệp đa dạng của Tổng Công ty IDICO – CTCP (HNX: IDC) trên cả miền Bắc và miền Nam giúp Công ty có thể thu hút khách thuê từ các ngành sản xuất điện tử và công nghiệp hỗ trợ.

Với khoảng 440 ha đất sẵn sàng cho thuê, IDC có vị thế rất thuận lợi để hưởng lợi từ tình hình này trong những năm tới.

Bên cạnh đó, việc có thêm 4 KCN mới được phê duyệt với tổng diện tích thương phẩm là 910 ha tạo ra nền tảng vững chắc cho tăng trưởng dài hạn của Công ty.

Các khu công nghiệp của IDC nằm ở các trung tâm công nghiệp trọng điểm phía Bắc và phía Nam, thu hút khách thuê đa dạng thuộc nhiều ngành công nghiệp khác nhau.

Ví dụ như, KCN Phú Mỹ II & Phú Mỹ II mở rộng (TPHCM – Bà Rịa – Vũng Tàu cũ) nằm cách cảng nước sâu Cái Mép – Thị Vải chỉ 1 km, phù hợp cho các ngành công nghiệp nặng và các ngành phụ thuộc vận tải biển.

KCN Quế Võ II (Bắc Ninh) nằm trong “hành lang điện tử” của Việt Nam, đón nhu cầu từ chuỗi cung ứng liên kết với Trung Quốc.

KCN Hữu Thạnh (Long An) & Tân Phước 1 (Đồng Tháp – Tiền Giang cũ) nằm gần TPHCM và đồng bằng sông Cửu Long, phù hợp cho ngành tiêu dụng, F&B và dược phẩm.

KCN Vinh Quang (Hải Phòng) gần các cảng biển và các cụm công nghệ cao phía Bắc, phù hợp với ngành sản xuất điện – điện tử.

YSVN đánh giá trên thị trường, định giá hấp dẫn với P/B thấp hơn -1 độ lệch chuẩn so với mức trung bình 3 năm, trong bối cảnh: (1) Triển vọng lợi nhuận bền vững, hoạt động cho thuê ổn định, các nguồn thu nhập định kỳ và các dự án mới được phê duyệt. (2) Tỷ suất cổ tức tiền mặt hấp dẫn tạo bộ đệm cho rủi ro giảm giá. Dù tỷ lệ chi trả cổ tức tiền mặt có khả năng giảm, IDC vẫn duy trì mức tỷ suất cổ tức khoảng 5.3%, giữ vị thế là cổ phiếu phòng thủ trong nhóm bất động sản KCN.

IDC vẫn là một cổ phiếu hấp dẫn về lợi suất mặc dù tỷ lệ chi trả cổ tức tiền mặt năm 2025 có khả năng giảm. IDC đã chi trả cổ tức tiền mặt 3,000-4,000 đồng/cp, tương đương tỷ suất cổ tức 7%- 8% trong giai đoạn 2021-2024. Năm 2025, IDC có kế hoạch chi trả cổ tức 35%/mệnh giá, trong đó một phần sẽ được trả bằng cổ phiếu, phần còn lại sẽ bằng tiền mặt. Ban lãnh đạo cho biết việc giảm tỷ trọng tiền mặt nhằm tích lũy vốn cho các dự án KCN mới được phê duyệt.

Dù tỷ trọng cổ tức tiền mặt giảm so với các năm trước, mức tỷ suất cổ tức tiền mặt 5.3% theo dự phóng của YSVN, vẫn cao hơn mức trung bình ngành là 3% (tính theo mức chi trả cổ tức tiền mặt năm 2024 của các cổ phiếu BĐS KCN).

Với những đánh giá trên, YSVN khuyến nghị mua IDC với giá mục tiêu 50,400 đồng/cp.

Xem thêm tại đây

– 10:38 08/12/2025

Nguồn: https://vietstock.vn/2025/12/tai-sao-nen-mua-phr-ctg-va-idc-145-1379188.htm