Bức tranh ngành chăn nuôi

Ngành chăn nuôi, đặc biệt là mảng nuối heo đang bước vào một giai đoạn đặc biệt khi những yếu tố vĩ mô lẫn nội tại thị trường đồng thời tạo ra những chuyển động trái chiều.

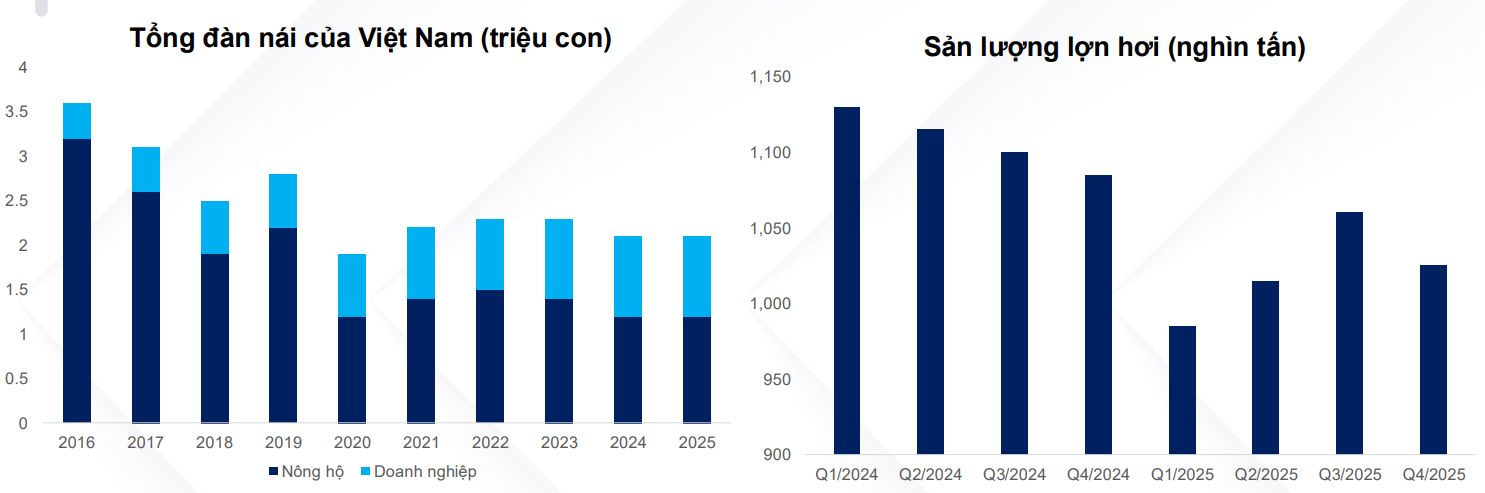

Sau giai đoạn dịch tả heo châu Phi kéo dài khiến nguồn cung sụt giảm mạnh và quá trình tái đàn diễn ra chậm chạp, thị trường hiện ở trạng thái cung thiếu tương đối. Tính đến cuối năm, tổng đàn heo cả nước chỉ phục hồi quanh mức 85–90% so với giai đoạn trước dịch, trong đó khu vực chăn nuôi hộ gia đình (nơi chiếm hơn 40% sản lượng) giảm sâu nhất.

Trong khi đó, tiêu thụ thịt heo bình quân đầu người tại Việt Nam tiếp tục đi lên và đạt khoảng 37 kg/năm, tương đương mức tăng gần 8% so với trung bình giai đoạn 2018–2020. Đây là lý do giá heo hơi nhiều thời điểm duy trì ở vùng 53.000–58.000 đồng/kg, dù nguồn cung đang từng bước được cải thiện.

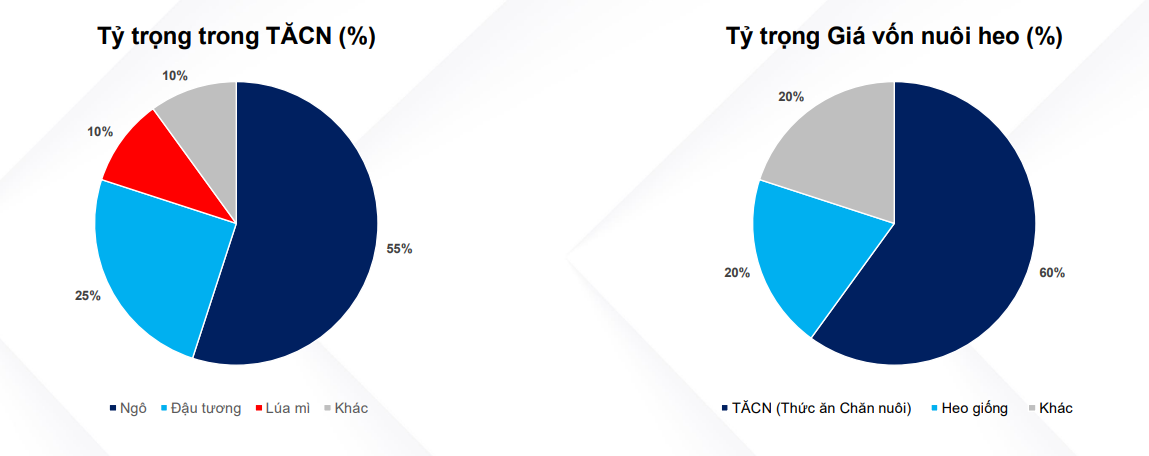

Ở phía chi phí, bức tranh có phần tích cực hơn khi giá nguyên liệu đầu vào cho thức ăn chăn nuôi như ngô, lúa mì, đậu tương vốn chiếm tới 55–65% giá thành heo hơi đã giảm đáng kể so với giai đoạn 2021–2023. Giá ngô nhập khẩu từ mức 330–350 USD/tấn nay giảm còn 240–260 USD/tấn; đậu tương từ 540 USD/tấn giảm về quanh 430–450 USD/tấn. Mặc dù Việt Nam vẫn phụ thuộc 70–100% vào nhập khẩu các nguyên liệu này, xu hướng hạ nhiệt của thị trường thế giới đã giúp doanh nghiệp trong nước bớt áp lực đối với chi phí vốn và biên lợi nhuận.

Nhờ đó, ngành chăn nuôi đang được kỳ vọng bước vào một chu kỳ mới, trong đó giá thành sản xuất dần được kiểm soát, còn đầu ra có triển vọng sáng hơn. Tuy nhiên, trong bức tranh của ngành chăn nuôi, sự phân hóa lại ngày càng rõ rệt khi nhóm doanh nghiệp nhỏ và hộ chăn nuôi truyền thống chịu tác động nặng nề bởi chi phí cao, công nghệ lạc hậu và rủi ro dịch bệnh khó kiểm soát. Tỷ lệ hộ chăn nuôi nhỏ lẻ rời thị trường tăng mạnh từ 12% lên 18% chỉ sau hai năm, phản ánh áp lực cạnh tranh ngày càng lớn.

Ngược lại, các doanh nghiệp lớn với chuỗi sản xuất hiện đại, khép kín và khả năng tự chủ nguyên liệu cao đang mở rộng thị phần, đặt nền móng cho một cấu trúc cạnh tranh mới trong toàn ngành.

Vị thế các doanh nghiệp lớn: cuộc đua chi phí và công nghệ ngày càng khốc liệt

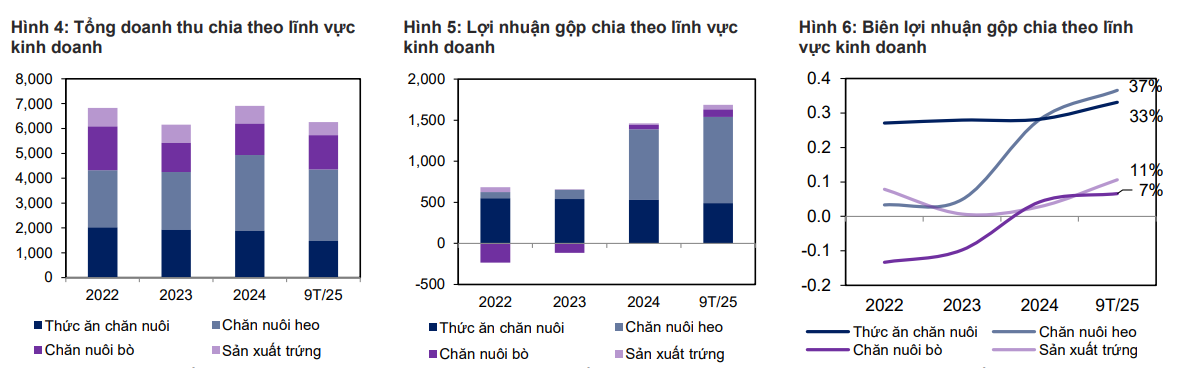

Trong nhóm doanh nghiệp niêm yết, Công ty CP Nông nghiệp BAF Việt Nam (BAF) nổi bật như một đại diện tiêu biểu cho mô hình chăn nuôi hiện đại, hướng tới tối ưu chi phí và nâng cao hiệu suất. Doanh nghiệp theo đuổi mô hình “cám chay”, không sử dụng đạm động vật nhằm kiểm soát rủi ro dịch bệnh, đồng thời hợp tác với Muyuan để áp dụng mô hình trại nhiều tầng. Cách làm này giúp BAF cải thiện hiệu suất sinh sản (PSY), giảm hệ số chuyển đổi thức ăn (FCR) và đạt chi phí sản xuất thuộc nhóm thấp nhất thị trường.

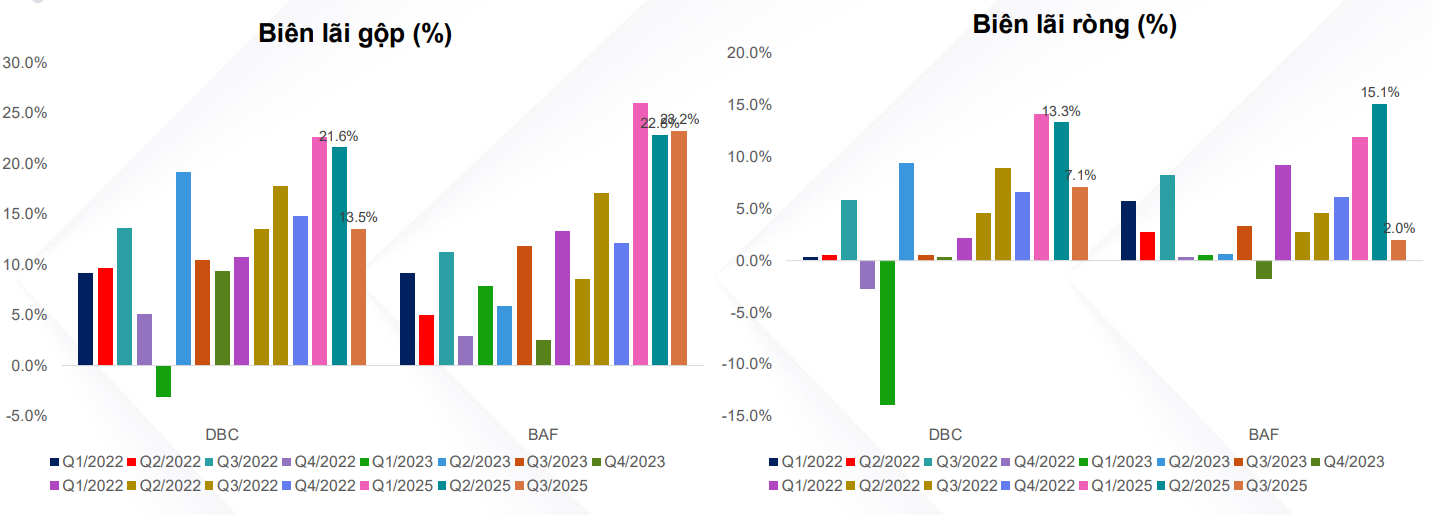

Theo dữ liệu trong báo cáo, PSY của BAF đạt 27–28 con/nái/năm, cao hơn mặt bằng ngành ở mức 23–25; FCR chỉ khoảng 2,55–2,65, thấp hơn mức 2,75–2,9 của nhiều doanh nghiệp cùng quy mô. Chi phí sản xuất bình quân 1 kg hơi của BAF thấp hơn Dabaco từ 1.200–1.500 đồng/kg.

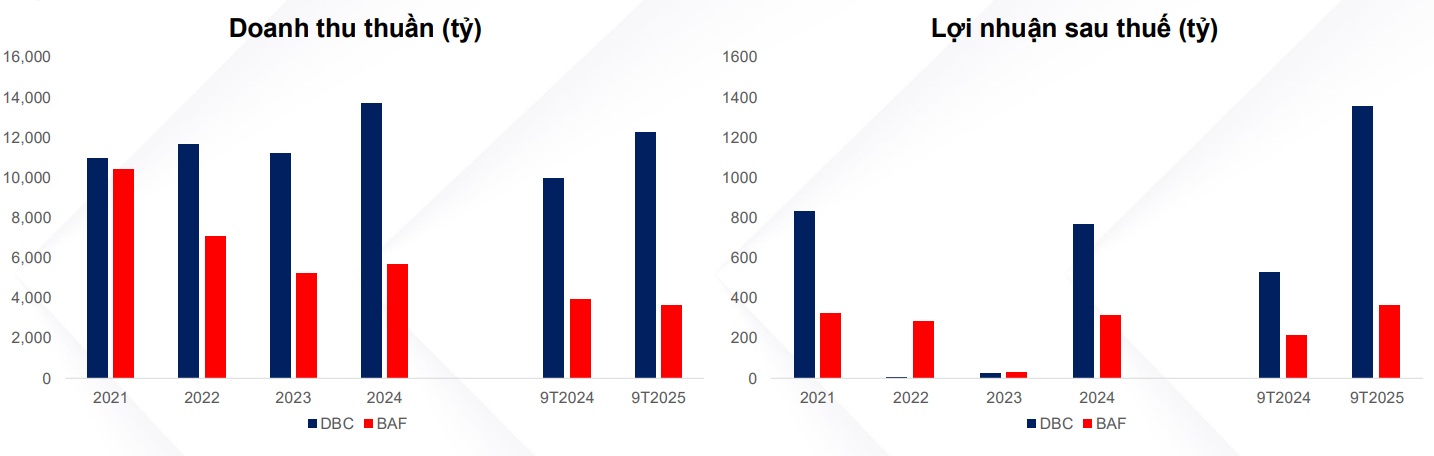

Đây là lợi thế lớn trong bối cảnh giá thức ăn chăn nuôi biến động và nguồn cung nguyên liệu toàn cầu thiếu ổn định. Tuy vậy, chiến lược tăng trưởng nhanh của BAF cũng đi kèm không ít thách thức. Việc đầu tư đồng loạt vào hệ thống trang trại quy mô lớn khiến dòng tiền hoạt động liên tục chịu áp lực: năm gần nhất, dòng tiền kinh doanh của BAF âm hơn 1.000 tỷ đồng, phản ánh rủi ro vốn trong một mô hình mở rộng nhanh.

Trong khi đó, Dabaco (DBC) đại diện cho mô hình 3F truyền thống với chuỗi giá trị khép kín từ giống, thức ăn, chăn nuôi đến chế biến. Sở hữu nhà máy ép dầu đậu tương quy mô lớn, Dabaco là một trong số ít doanh nghiệp có khả năng tự chủ nguồn đạm thực vật – yếu tố quan trọng trong bối cảnh chi phí thức ăn chăn nuôi chiếm tỷ trọng lớn trong cơ cấu giá thành.

Dù chi phí/kg hơi của Dabaco thường cao hơn BAF, doanh nghiệp lại duy trì được biên lợi nhuận ổn định, ít biến động theo chu kỳ. Biên lợi nhuận gộp mảng chăn nuôi của DBC duy trì quanh mức 14–16%, cao hơn thời điểm thị trường biến động mạnh năm 2022 chỉ còn 8–10%. Điều này cho thấy mô hình tích hợp sâu của Dabaco vẫn phát huy hiệu quả trong bối cảnh nguồn cung nguyên liệu khó dự báo.

Ngoài hai doanh nghiệp niêm yết, các tập đoàn FDI như CP, De Heus, Japfa hay Cargill vẫn đang chi phối phần lớn thị trường thức ăn chăn nuôi và giữ vai trò trọng yếu trong việc định hình mặt bằng chi phí toàn ngành. Riêng CP Việt Nam kiểm soát khoảng 19% thị phần heo thịt, còn nhóm FDI nắm hơn 60% thị trường TACN nội địa. Dẫu vậy, việc nhóm doanh nghiệp ngoại không niêm yết khiến vai trò đại diện của BAF và Dabaco trên thị trường chứng khoán trở nên đáng chú ý hơn.

Thế chân vạc mới hình thành

Cán cân cạnh tranh giữa BAF và Dabaco sắp có sự thay đổi lớn khi Tập đoàn Hòa Phát (HPG) đang chuẩn bị đưa mảng nông nghiệp lên sàn dưới thương hiệu Công ty CP Phát triển Nông nghiệp Hòa Phát (HPA). Với nền tảng công nghệ, tài chính và công suất TACN lớn, HPA được kỳ vọng trở thành một nhân tố mới có ảnh hưởng sâu rộng đến toàn ngành.

Theo dữ liệu doanh nghiệp, HPA hiện có 37.000 con nái, sản lượng heo thương phẩm 1–1,2 triệu con/năm. Mục tiêu đến năm 2030 là 100.000 con nái và 3–4 triệu con heo thương phẩm, quy mô đủ để tiệm cận nhóm dẫn đầu. Nếu hoàn thành kế hoạch, HPA sẽ vượt Dabaco về công suất và trở thành một trong những nhà sản xuất lớn nhất Việt Nam.

Lợi thế cạnh tranh rõ nét nhất của HPA đến từ khả năng tự chủ nguyên liệu khi được hỗ trợ từ 7 nhà máy TACN hiện hữu mà doanh nghiệp đã đầu tư. Nhờ đó, HPA có khả năng giảm chi phí sản xuất mỗi kg hơi từ 600–800 đồng so với mức trung bình ngành, đồng thời duy trì mức FCR thấp nhờ công nghệ chế biến thức ăn tập trung.

Song song, HPA áp dụng công nghệ trang trại chuẩn châu Âu và Trung Quốc, cải thiện an toàn sinh học, đây là yếu tố then chốt trong việc nâng cao hiệu suất và giảm thiểu tổn thất. Tỷ lệ hao hụt đàn của HPA thấp hơn 15–20% so với bình quân ngành, nhờ mô hình khép kín và việc sử dụng trại công nghệ cao.

Sự xuất hiện của HPA trên sàn chứng khoán vì vậy mang tính bước ngoặt. Nếu thị trường thép thay đổi khi Vingroup công bố tham vọng luyện kim quy mô lớn, thì ngành chăn nuôi cũng có thể chứng kiến hiệu ứng tương tự khi Hòa Phát chính thức gia nhập cuộc chơi.

Trong ngắn hạn, ngành chăn nuôi đang hướng đến giai đoạn phục hồi khi nhu cầu cải thiện, giá thành đầu vào giảm và nguồn cung heo chưa trở lại mức trước dịch. Trong trung và dài hạn, sự góp mặt của HPA sẽ mở ra một cấu trúc mới: thay vì cuộc đua giữa hai doanh nghiệp nội địa là BAF và Dabaco, thị trường sẽ bước sang thế chân vạc, nơi quy mô – công nghệ – tự chủ nguyên liệu sẽ quyết định vị thế của mỗi doanh nghiệp trong nhiều năm tới.

Nguồn: https://kinhtechungkhoan.vn/diem-lai-cac-dai-gia-nuoi-heo-co-mat-tren-san-chung-khoan-truoc-khi-hoa-phat-hpg-nhap-cuoc-1418271.html