Chứng khoán vẫn là kênh hấp dẫn

Mức lãi suất huy động kỳ hạn 1 năm hiện tại phổ biến trong khoảng 4,7 – 5,4%/năm, tăng 12-15 điểm cơ bản so với đầu năm. Mức lãi suất này tương đương P/E 18,5 – 21,7x, cao hơn mức định giá của VN-Index.

Xu hướng lãi suất dự kiến sẽ tăng thêm 40-60 điểm cơ bản trong năm 2026 do áp lực tăng tín dụng, trở về mặt bằng của năm 2021 và nửa đầu 2022. Tuy vậy, đây vẫn sẽ ở mức thấp và tương ứng P/E 16,7x, cao hơn P/E của VN-Index. Với việc tăng trưởng lợi nhuận các doanh nghiệp dự kiến cải thiện trong 2026, kênh gửi tiền tiết kiệm sẽ càng sinh lời kém hơn so với đầu tư cổ phiếu, theo ABS.

Dư nợ cho vay của các công ty chứng khoán cuối quý III/2025 đạt gần 385 nghìn tỷ đồng, tăng mạnh 54,5% so với đầu năm, tăng 62,3% so với cùng kỳ năm trước. Tỷ lệ dư nợ cho vay/Vốn hóa toàn thị trường đã tăng mạnh tương ứng từ mức 3,5% lên 4,3%, là mức cao kỷ lục trong 4 năm trở lại đây. Tuy nhiên, dư địa các công ty chứng khoán cho vay ký quỹ còn rất lớn vì số dư cho vay mới chỉ tương đương 115% vốn chủ sở hữu của ngành, dù tăng so với mức 88% cuối năm 2024 nhưng thấp hơn nhiều mức tối đa được phép là 200%

Mặt bằng giá bất động sản tăng mạnh trong 2025, cùng với xu hướng lãi suất tăng sẽ gây khó khăn thêm cho thị trường bất động sản. Trong khi thị trường trái phiếu doanh nghiệp dự kiến sẽ được siết chặt việc phát hành với các quy định mới.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Các lý do kể trên khiến ABS dự báo, dòng tiền nội sẽ tiếp tục tham gia tích cực vào thị trường chứng khoán năm 2026.

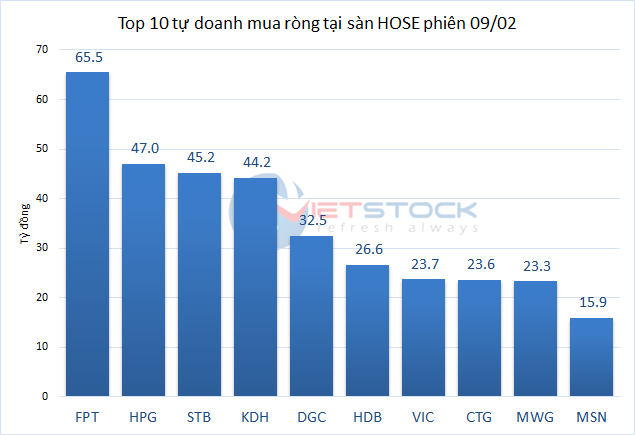

Trước đó, trong 11 tháng năm 2025, nhà đầu tư cá nhân đã mua ròng tích cực với 104,6 nghìn tỷ đồng (tăng 34,9% so với cả năm 2024).

Về dòng tiền ngoại, trong 11 tháng 2025, khối ngoại tiếp tục duy trì trạng thái bán ròng liên tiếp ngoại trừ tháng 5 và tháng 7 với tổng giá trị bán ròng lên đến 127,6 nghìn tỷ đồng, mức cao nhất từ trước đến nay. Đỉnh điểm, lực bán ròng mạnh nhất cả năm tại tháng 8/2025 – tháng tạo đỉnh của VN-Index với giá trị bán ròng là 42,7 nghìn tỷ đồng.

Điều này phản ánh xu hướng dịch chuyển dòng vốn khi có sự khác biệt về chính sách kinh tế giữa các quốc gia, trong đó tỷ giá USD/VND tiếp tục tìm đỉnh mới làm giảm lợi nhuận thực của khối ngoại khi quy đổi ngoại tệ và chênh lệch lãi suất toàn cầu khi Cục Dự trữ Liên bang Mỹ (Fed) duy trì chính sách lãi suất cao trong khi Việt Nam duy trì lãi suất thấp để kích thích tăng trưởng.

So với các nước trong khu vực Đông Nam Á, VN-Index hiện đang giao dịch với P/E là 16,4x, cao hơn trung bình. Dù vậy, với triển vọng tăng trưởng lợi nhuận của VN-Index vẫn ở mức tích cực, tăng trưởng GDP dự báo cao nhất khu vực trong năm 2026, tỷ lệ P/E 2026F giảm xuống chỉ còn 12,1 lần, là mức khá hấp dẫn, theo ABS.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Với việc thị trường chứng khoán Việt Nam được FTSE nâng hạng từ “Cận biên” lên “Mới nổi”, nhiều quỹ đầu tư chuyên đầu tư vào thị trường mới nổi sẽ phân bổ lượng vốn lớn vào thị trường Việt Nam.

Đáng chú ý, Việt Nam vẫn tiếp tục thực thi các cải cách toàn diện, bao gồm cải thiện khả năng tiếp cận thị trường cho nhà đầu tư nước ngoài, đa dạng hóa các lĩnh vực và có các cuộc phát hành cổ phiếu lần đầu ra công chúng (IPO) chất lượng cao hơn. Ước tính trong giai đoạn 2025-2027, các thương vụ IPO tiềm năng có thể đạt giá trị lên đến 47 tỷ USD, đem lại thêm nhiều cổ phiếu chất lượng cao, thu hút dòng vốn ngoại.

|

| Các thương vụ IPO tiềm năng giai đoạn 2026-2030 |

Dự báo VN-Index 2026

Về tổng thể, thị trường chung đang trong xu hướng chính tăng điểm dài hạn của nhiều năm. Trong pha tăng dài hạn luôn có các nhịp điều chỉnh trung hạn, ngắn hạn… sau đó mới quay trở lại tăng tiếp trong xu hướng dài hạn đi lên. Những nhịp thị trường điều chỉnh sẽ là cơ hội quan sát tìm ra cổ phiếu phù hợp với bối cảnh năm 2026. ABS dự báo VN-Index năm 2026 tăng vượt đỉnh năm 2025 và hướng tới mục tiêu 1.940 điểm trong kịch bản thận trọng, kịch bản tích cực có thể tăng lên 2.040 – 2.084 – 2.188 điểm.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Mức định giá được nâng lên nhờ vào sự cải thiện của cả kết quả kinh doanh của doanh nghiệp và dòng tiền thị trường, trên nền mặt bằng lãi suất vẫn được duy trì ở mức thấp và dòng vốn ngoại quay trở lại khi Việt Nam đã được FTSE nâng hạng lên Thị trường mới nổi.

Nguồn: https://www.tinnhanhchungkhoan.vn/abs-nam-2026-dong-tien-noi-tiep-tuc-tich-cuc-tham-gia-thi-truong-chung-khoan-post382350.html