Chuyên gia VCBF: Định giá VN-Index vẫn hấp dẫn dù điểm số đã tăng mạnh

Kinh tế Việt Nam năm 2026 được chuyên gia VCBF đặt kỳ vọng tăng trưởng nhờ động lực từ đầu tư công, thu hút FDI, du lịch và tiêu dùng trong nước. Trong bối cảnh đó, mặt bằng định giá của VN-Index vẫn hấp dẫn dù điểm số đã tăng mạnh, mở ra nhiều cơ hội đầu tư dài hạn.

Tại chương trình Fund Insider ngày 18/12, ông Nguyễn Triệu Vinh – Phó Giám đốc Khối Đầu tư kiêm Giám đốc Đầu tư Cổ phiếu, Công ty TNHH Quản lý Quỹ Đầu tư Chứng khoán Vietcombank (VCBF) đã dự báo về kinh tế và thị trường chứng khoán Việt Nam trong năm 2026.

Ông Nguyễn Triệu Vinh (VCBF) dự báo về kinh tế và thị trường chứng khoán Việt Nam trong năm 2026 tại chương trình Fund Insider ngày 18/12 – Ảnh chụp màn hình

|

Kinh tế năm 2026 tiếp tục tăng trưởng cao

Nhìn vào bức tranh triển vọng kinh tế, chuyên gia VCBF cho rằng Việt Nam sẽ tiếp tục tăng trưởng cao dựa trên nhiều động lực.

Thứ nhất là đầu tư công tiếp tục được đẩy mạnh, tạo hiệu ứng lan tỏa tới nhiều khu vực khác. Sau 11 tháng của năm 2025, ngân sách Nhà nước vẫn thặng dư, trong khi tỷ lệ nợ công rất an toàn, tạo dư địa để vay nợ đầu tư khi cần thiết. Gần đây, Chính phủ công bố kế hoạch phát triển kinh tế giai đoạn 2026 – 2030 với quy mô vốn đầu tư phát triển dự kiến lên đến 8.5 triệu tỷ đồng, cao hơn đáng kể so với khoảng 3.4 triệu tỷ đồng giai đoạn 2021 – 2025.

Thứ hai là dòng vốn FDI sẽ tiếp tục tích cực, duy trì vị thế là điểm đến hàng đầu trong chiến lược “Trung Quốc +1”. Việt Nam có vị trí địa lý thuận lợi, gần các trung tâm sản xuất lớn ở miền Nam Trung Quốc và có nét tương đồng về văn hóa; hạ tầng ngày càng được cải thiện; chi phí lao động phù hợp; môi trường chính trị ổn định – điều mà nhiều quốc gia trong khu vực hiện không có được. Ngoài ra, mức thuế đối ứng sau quá trình đàm phán của Việt Nam thấp hơn đáng kể so với Trung Quốc và tương tự với các quốc gia cạnh tranh FDI khác, qua đó tiếp tục củng cố sức hấp dẫn của Việt Nam.

Thứ ba là động lực từ du lịch, được thúc đẩy bởi chiến lược đầu tư mạnh vào cơ sở hạ tầng trung và dài hạn. Trong ngắn hạn, Việt Nam có thể hưởng lợi từ sự dịch chuyển dòng khách trước các bất ổn của đối thủ cạnh tranh lớn là Thái Lan, căng thẳng giữa Trung Quốc và Nhật Bản.

Thứ tư là tiêu dùng trong nước tiếp tục phục hồi và đóng góp nhiều hơn vào tăng trưởng chung. Gần đây, dù lãi suất huy động điều chỉnh tăng nhưng vẫn ở mức tương đối hợp lý, đủ để tiếp tục thúc đẩy nhu cầu tiêu dùng và đầu tư trong nước.

Một yếu tố giúp duy trì mặt bằng lãi suất ổn định là chính sách của Cục Dự trữ Liên bang Mỹ (Fed). Sau ba lần giảm lãi suất trong năm 2025, Fed được dự báo tiếp tục giảm thêm 1 – 2 lần trong giai đoạn 2026 – 2027. Mặc dù lạm phát tại Mỹ vẫn cao hơn mục tiêu 2% trong dài hạn, nhưng Fed phải cân bằng giữa mục tiêu kiểm soát lạm phát và duy trì sự ổn định của thị trường lao động – chỉ tiêu đang có sự suy yếu.

Ông Vinh nhấn mạnh, trong trung và dài hạn, VCBF có cái nhìn rất tích cực về tăng trưởng kinh tế Việt Nam.

Định giá VN-Index vẫn hấp dẫn dù điểm số đã tăng mạnh

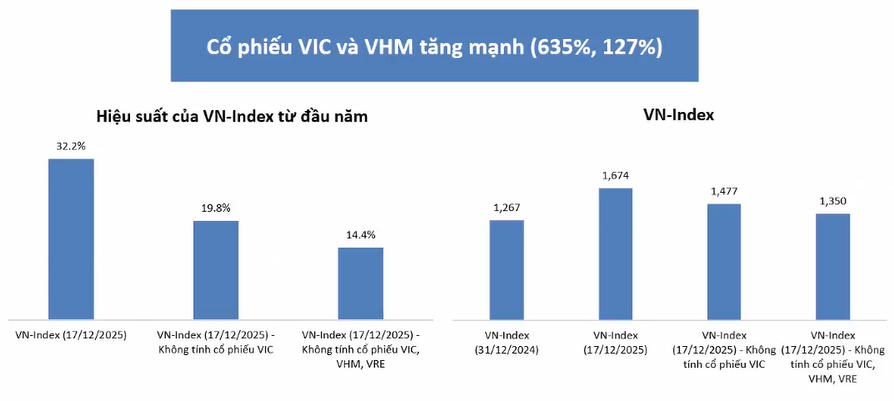

Thị trường chứng khoán Việt Nam ghi nhận mức tăng trên 32% trong năm 2025, tiến lên mức 1,674 điểm (tính đến ngày 17/12), tốt hơn rất nhiều các chỉ số chứng khoán chính trong khu vực, kết quả theo ông Vinh đến từ việc hưởng lợi bởi nhiều yếu tố tích cực, gồm tăng trưởng kinh tế ấn tượng, mặt bằng lãi suất trong nước duy trì thấp, hay thông báo chấp thuận nâng hạng lên Mới nổi Thứ cấp từ FTSE Russell.

Diễn biến rất tích cực tại nhóm Vingroup cũng hỗ trợ mạnh mẽ cho điểm số thị trường. Tính đến ngày 17/12, không tính đến VIC – cổ phiếu đã tăng hơn 7 lần – thì VN-Index chỉ giao dịch tại 1,477 điểm, thậm chí loại trừ cả bộ ba VIC, VHM và VRE thì chỉ số chỉ ở mức 1,350 điểm.

Nhóm Vingroup tác động đáng kể lên điểm số VN-Index trong năm 2025 – Ảnh chụp màn hình

|

Bên cạnh yếu tố tích cực cũng có nhiều câu chuyện bất lợi, hàng đầu phải kể đến hành động bán ròng mạnh mẽ của khối ngoại nhằm chốt lời cũng như phản ánh các lo ngại về tỷ giá.

P/E hiện tại của VN-Index khoảng 14.7 lần dựa trên lợi nhuận 12 tháng gần nhất là tương đương bình quân trung vị 10 năm qua. Nếu tính trên lợi nhuận cả năm 2025, P/E chỉ 14.2 lần. Ngoài ra, do cổ phiếu VIC tăng rất mạnh trong năm 2025 trong khi lợi nhuận chưa cải thiện tương xứng khiến P/E rất cao, nếu được loại ra thì P/E thị trường thực chất chỉ 12.8 lần.

Khi kỳ vọng kinh tế tiếp tục tăng trưởng mạnh trong năm 2026, lợi nhuận doanh nghiệp sẽ còn tiếp tục cải thiện, ước tính tăng 14.6% (mức bình quân trung vị của các cổ phiếu trong danh mục do VCBF nắm giữ), giúp P/E dự phóng 2026 về mức hấp dẫn khoảng 12 – 12.5 lần.

Bên cạnh các yếu tố tích cực, ông Vinh dự báo vẫn tồn tại một số rủi ro cần theo dõi. Đầu tiên là tỷ giá tiếp tục gây sức ép, tuy vậy, với việc Fed giảm lãi suất cùng sự phát triển của du lịch và khả năng duy trì thu hút FDI, nguồn cung ngoại tệ cho Việt Nam sẽ được cải thiện, qua đó giảm áp lực tỷ giá.

Ngoài ra, rủi ro liên quan đến thuế quan, đặc biệt là vấn đề hàng trung chuyển, vẫn còn tiềm ẩn do chưa có định nghĩa rõ ràng. Khi định nghĩa này được xác lập, những bất lợi nhất định cho Việt Nam có thể phát sinh.

Về lạm phát, mặc dù tăng trưởng tín dụng và kinh tế cao làm gia tăng rủi ro ở chỉ tiêu vĩ mô này, nhưng hiện vẫn đang trong tầm kiểm soát của Chính phủ và thấp hơn đáng kể so với mục tiêu 4.5%. Trong ngắn hạn chưa ghi nhận rủi ro đảo chiều chính sách tiền tệ theo hướng tiêu cực, những điều chỉnh lãi suất gần đây mang tính phù hợp với chu kỳ kinh tế và chưa đáng lo ngại.

Chiến lược đầu tư 2026 xoay quanh 3 yếu tố và 4 nhóm ngành

Về chiến lược đầu tư cho năm 2026, ông Vinh nhấn mạnh triết lý giá trị và dài hạn xoay quanh 3 yếu tố chính, cũng đồng thời là chiến lược VCBF đang theo đuổi.

Thứ nhất, tập trung lựa chọn những công ty tốt, với lợi thế cạnh tranh bền vững, khả năng tạo ra lợi nhuận và dòng tiền ổn định hoặc tăng trưởng trong dài hạn, cùng ban lãnh đạo và hệ thống quản trị doanh nghiệp tốt.

Thứ hai, sau khi xác định doanh nghiệp, chỉ nên đầu tư khi mức giá hợp lý hoặc hấp dẫn so với giá trị nội tại.

Thứ ba, xây dựng danh mục đa dạng, mà với VCBF là khoảng 30 – 40 doanh nghiệp thuộc nhiều ngành nghề khác nhau, vừa đảm bảo tính đa dạng, vừa cho phép phân bổ tỷ trọng lớn hơn vào những cơ hội đầu tư tốt nhất.

Nhìn về năm 2026 và các năm tiếp theo, ông Vinh nhận định 4 nhóm ngành sẽ mang lại cơ hội đầu tư lớn. Cụ thể, nhóm ngân hàng sở hữu triển vọng tăng trưởng tín dụng và cải thiện chất lượng tài sản, trong khi định giá hiện nay ở mức hấp dẫn, P/B 1.1 – 1.2 lần, thấp hơn bình quân 10 năm 1.4 – 1.5 lần. Nhóm bán lẻ hưởng lợi từ tăng trưởng kinh tế và xu hướng dịch chuyển thị phần từ bán lẻ truyền thống sang hiện đại. Nhóm xây dựng – vật liệu xây dựng hưởng lợi từ đầu tư công quy mô lớn và kéo dài. Cuối cùng là nhóm công nghệ gắn với xu hướng đầu tư vào công nghệ và AI để nâng cao năng lực cạnh tranh và tối ưu chi phí.

Tựu trung, ông Vinh cho rằng kinh tế Việt Nam có tiềm năng tăng trưởng rất tốt trong trung và dài hạn, tạo ra nhiều cơ hội đầu tư cổ phiếu. Để tận dụng tốt những cơ hội đó, nhà đầu tư nên làm quen với tư duy đầu tư dài hạn, hạn chế tư duy ngắn hạn.

“Khi đầu tư vào doanh nghiệp tốt và kiên nhẫn đồng hành cùng sự tăng trưởng của họ, giá trị đầu tư sẽ được cải thiện đáng kể theo thời gian” – chuyên gia VCBF nhấn mạnh.

– 15:03 19/12/2025

Nguồn: https://vietstock.vn/2025/12/chuyen-gia-vcbf-dinh-gia-vn-index-van-hap-dan-du-diem-so-da-tang-manh-145-1382845.htm