Thị trường trái phiếu doanh nghiệp 2025 qua 6 biểu đồ

Năm 2025 chứng kiến đà tăng trưởng mạnh mẽ trên thị trường trái phiếu doanh nghiệp Việt Nam cả về hoạt động phát hành cũng như giao dịch. Các ngân hàng và doanh nghiệp bất động sản tiếp tục là những trụ cột chính đóng góp quan trọng vào quy mô thị trường.

Quy mô thị trường có bước tiến lớn

Năm 2025, các doanh nghiệp Việt Nam đã phát hành tổng cộng 588.8 ngàn tỷ đồng trái phiếu doanh nghiệp. Trong đó, phát hành riêng lẻ chiếm gần 91% tổng số (535 ngàn tỷ đồng), còn lại khoảng 9% là chào bán ra công chúng.

So với năm 2024, tổng giá trị phát hành TPDN tăng 24.7%, trong đó phát hành riêng lẻ tăng 22.7%. So với đỉnh năm 2021, quy mô phát hành 2025 còn thấp hơn 20%.

Kỷ lục về giá trị một đợt phát hành năm vừa qua là 10,000 tỷ đồng, do Agribank chào bán ra công chúng vào tháng 7. Đứng ngay sau là đợt phát hành riêng lẻ trị giá 8,000 tỷ đồng của Vinhomes vào tháng 8.

Quý 1 luôn có hoạt động phát hành trầm lắng nhất. Giá trị phát hành tháng 12/2025 thấp hơn so với cùng kỳ năm trước do còn nhiều đợt phát hành chưa được công bố thông tin và vì vậy chưa được phản ánh vào số liệu.

|

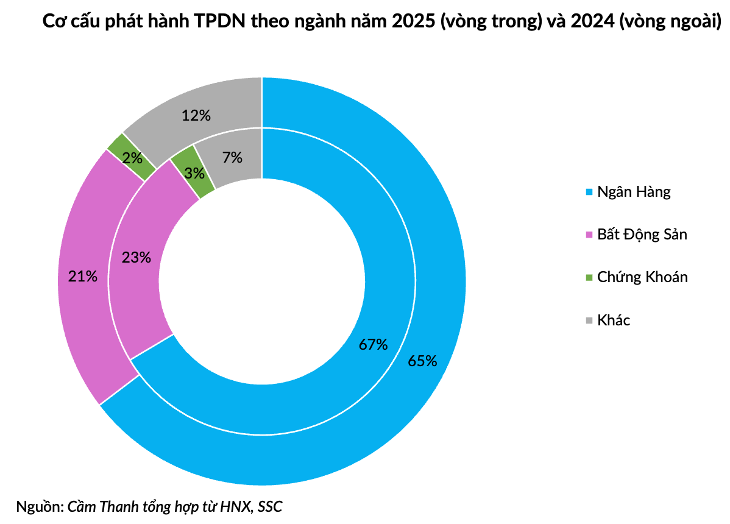

Ngành ngân hàng vẫn thống trị về giá trị phát hành trong năm 2025 khi chiếm tỷ trọng 2/3. Đứng thứ 2 về tỷ trọng tiếp tục là các doanh nghiệp bất động sản với giá trị phát hành 137 ngàn tỷ đồng, tương đương 23%.

|

Hai ngành làm trụ cột chính

Sự tăng trưởng về quy mô phát hành trong năm 2025 không diễn ra đồng đều trên toàn thị trường, mà tập trung chủ yếu vào hai trụ cột chính là ngành Ngân hàng và Bất động sản với những đặc tính khác biệt về kỳ hạn và lãi suất.

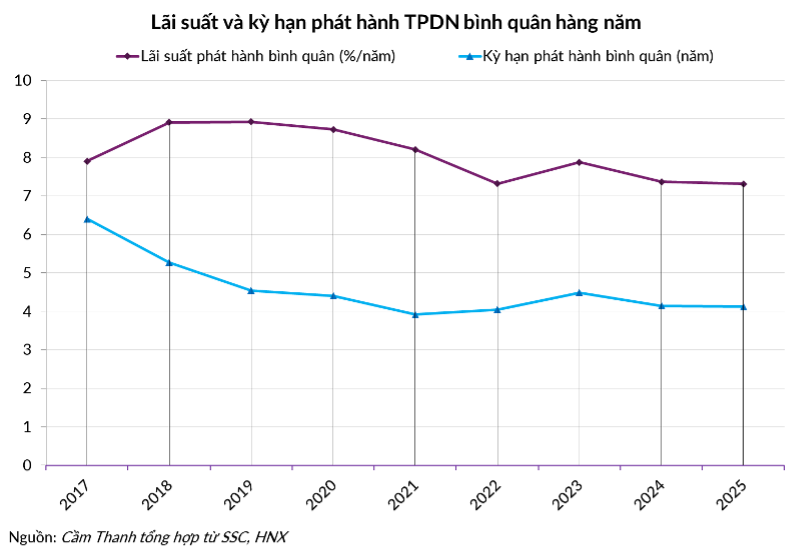

Kỳ hạn phát hành bình quân của tất cả TPDN năm 2025 là 4.12 năm, gần như không đổi so với năm 2024. TPDN do các ngân hàng phát hành có kỳ hạn bình quân 4.51 năm, tác động lớn tới số bình quân chung. Các doanh nghiệp bất động sản phát hành với kỳ hạn trung bình 3.2 năm, công ty chứng khoán là 1.92 năm.

Kỷ lục về kỳ hạn phát hành là 20 năm, thuộc về hai lô trái phiếu riêng lẻ của Công ty TNHH Truyền dẫn Nước sạch Xuân Mai – Hà Nội và Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), giá trị lần lượt là 317 tỷ và 500 tỷ đồng. Tất cả trái phiếu 15 năm và phần lớn trái phiếu 10 năm là do các ngân hàng phát hành.

Kỳ hạn phát hành của từng ngành phản ánh đặc thù kinh doanh của ngành đó. Đối với bất động sản, kỳ hạn khoảng 3 năm thường phù hợp với chu kỳ triển khai và mở bán của một dự án bất động sản để có dòng tiền hoàn trả nợ. Ngoài ra, sau giai đoạn khủng hoảng 2022-2023, các doanh nghiệp bất động sản gặp khó khăn trong việc thuyết phục nhà đầu tư mua các kỳ hạn dài. Kỳ hạn vừa phải (3 năm) giúp tăng khả năng phát hành thành công trong bối cảnh niềm tin chưa phục hồi hoàn toàn.

Đối với công ty chứng khoán, nguồn vốn huy động chủ yếu dùng cho hoạt động cho vay ký quỹ với bản chất là các khoản vay ngắn hạn và xoay vòng nhanh, nên kỳ hạn trái phiếu cũng ngắn.

Đối với ngân hàng, theo quy định của Ủy ban Basel và Thông tư 14/2025/TT-NHNN, các trái phiếu có thể được tính vào Vốn cấp 2, giúp ngân hàng cải thiện tỷ lệ an toàn vốn (CAR) nếu trái phiếu đó có kỳ hạn từ 5 năm trở lên và không có tài sản bảo đảm (TSBĐ). Thực tế, các trái phiếu do ngân hàng phát hành đều không có TSBĐ do đặc thù bảng cân đối kế toán của ngân hàng không có nhiều tài sản cố định để thế chấp.

Thêm vào đó, ngân hàng phát hành trái phiếu dài hạn cũng để đáp ứng các quy định về tỷ lệ cho vay trung và dài hạn.

|

Sự phân hóa giữa nhóm Ngân hàng và Bất động sản còn được phản ánh rõ nét qua ‘khẩu vị’ rủi ro của nhà đầu tư, dẫn đến chênh lệch lớn về mức lãi suất và kỳ hạn huy động

Bình quân lãi suất phát hành toàn thị trường năm 2025 là 7.31%/năm, giảm nhẹ so với năm trước. Không đáng ngạc nhiên khi ngân hàng phát hành với lãi suất thấp nhất, chỉ 6%/năm, do đây là nhóm có uy tín và quy mô lớn nhất, luôn trả nợ đúng hạn. Các công ty chứng khoán vay với lãi suất 8%/năm, doanh nghiệp xây dựng và bất động sản phải chấp nhận lãi suất lần lượt 10.1% và 10.3%.

Những nút thắt pháp lý

Mặc dù nhiều chỉ tiêu tăng trưởng rất tích cực, thị trường năm 2025 vẫn vận hành trong bối cảnh các thành viên thị trường phải xoay xở với các nút thắt pháp lý, điển hình là yêu cầu về báo cáo tài chính và câu chuyện tài sản bảo đảm

Giống như các năm trước, quý 1/2025 vẫn ghi nhận giá trị phát hành thấp nhất năm do quy định doanh nghiệp chào bán TPDN phải có báo cáo tài chính năm trước liền kề năm phát hành được kiểm toán. Đa phần doanh nghiệp chưa kịp kiểm toán báo cáo tài chính trong quý 1, dẫn tới giá trị phát hành rất nhỏ.

Trong những lần đóng góp ý kiến xây dựng văn bản pháp luật, các thành viên thị trường đã kiến nghị sửa đổi quy định này theo hướng chấp nhận báo cáo hàng quý tự lập, hoặc báo cáo bán niên được soát xét. Tuy nhiên, việc thay thế này là không dễ dàng do quy định về báo cáo tài chính được ghi rõ trong cả Luật Chứng khoán 2019 (sửa đổi năm 2024) và Luật Doanh nghiệp 2020 (sửa đổi năm 2025).

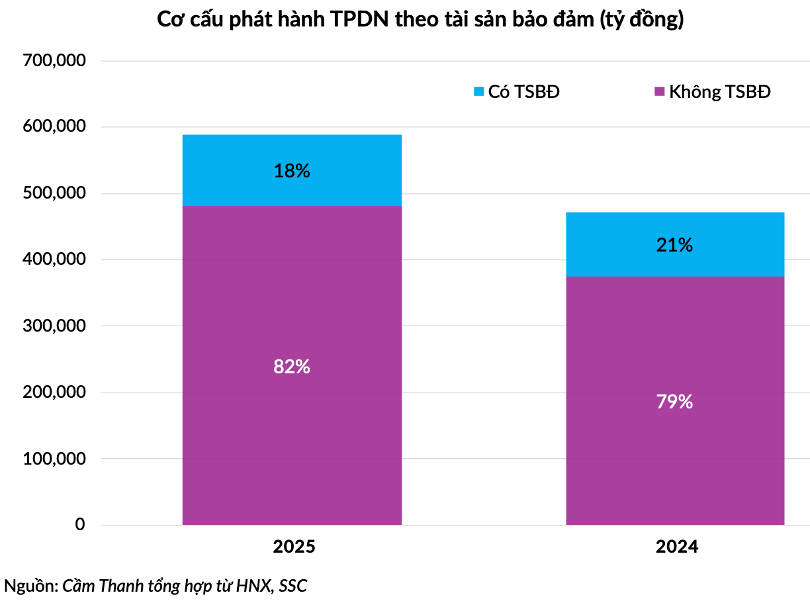

Nếu như yêu cầu về báo cáo tài chính tác động tới thời điểm phát hành trong năm, thì quy định về tài sản bảo đảm (TSBĐ) lại ảnh hưởng tới mức độ rủi ro cùng khả năng tồn tại và phát triển của toàn thị trường. Tính chung năm 2025, giá trị TPDN phát hành không có tài sản bảo đảm chiếm tới 82% tổng số.

Ủy ban Chứng khoán Nhà nước đang soạn thảo nghị định quản lý hoạt động chào bán và giao dịch TPDN riêng lẻ, thay thế các Nghị định số 153/2020, số 65/2022 và số 08/2023. Theo nội dung bản dự thảo do Ủy ban Chứng khoán công bố ngày 21/11 và bản dự thảo do Bộ Tư pháp đăng tải ngày 19/12/2025 (sau khi đã giải trình, tiếp thu các góp ý), từ ngày 1/1/2026, tài sản bảo đảm của các đợt phát hành TPDN không được bao gồm cổ phần, cổ phiếu, trái phiếu, phần vốn góp của chính tổ chức phát hành (TCPH).

Các thành viên thị trường tỏ ra quan ngại đối với dự thảo quy định này vì theo thực tế phát hành TPDN hiện nay, ngay cả khi các tài sản bảo đảm khác đã đủ giá trị, nhà đầu tư vẫn yêu cầu thế chấp bổ sung cổ phần của TCPH để buộc TCPH phải có trách nhiệm cao nhất trong việc tuân thủ nghĩa vụ nợ. (TSBĐ bổ sung là cổ phần không được tính vào giá trị TSBĐ).

Ngoài ra, đối với các công ty dự án, khi xảy ra vi phạm, việc xử lý tài sản qua hình thức chuyển nhượng cổ phần luôn nhanh gọn và đơn giản hơn nhiều so với thủ tục chuyển nhượng dự án phức tạp.

Cơ quan soạn thảo đưa ra hai lý do cho việc loại trừ cổ phiếu, trái phiếu của TCPH khỏi danh sách TSBĐ.

Thứ nhất, cổ phần, cổ phiếu, phần vốn góp thuộc về “nguồn vốn” của tổ chức phát hành trên BCTC và được dùng để đảm bảo chung cho các nghĩa vụ thanh toán của doanh nghiệp, do đó không thể được dùng để đảm bảo cho một nghĩa vụ nợ khác là trái phiếu mới phát hành. Tương tự, trái phiếu của tổ chức phát hành đã là nghĩa vụ nợ nên không được dùng để bảo đảm cho một nghĩa vụ nợ khác.

Thứ hai, khi tổ chức phát hành gặp khó khăn về thanh khoản và không thể trả nợ trái phiếu thì cổ phần, cổ phiếu… của doanh nghiệp đó cũng sẽ sụt giảm giá trị, không có tác dụng làm tài sản bảo đảm.

|

Một điểm nghẽn khác liên quan tới tài sản bảo đảm cho TPDN là quy định về tổ chức quản lý TSBĐ.

Theo khoản 2 Điều 114 Luật các tổ chức tín dụng 2024, ngân hàng thương mại (NHTM) chỉ được làm đại lý quản lý TSBĐ khi bên cho vay là các tổ chức tài chính quốc tế, tổ chức tín dụng (TCTD) nước ngoài và TCTD trong nước.

Vì việc mua trái phiếu cũng có bản chất là cho vay vốn, nên các ngân hàng hiện nay chỉ làm đại lý quản lý TSBĐ cho các lô trái phiếu mà người mua là TCTD trong và ngoài nước.

Khoản 3 Điều 114 cho phép NHTM được thực hiện các hoạt động kinh doanh khác liên quan đến hoạt động ngân hàng theo quy định của Thống đốc Ngân hàng Nhà nước (NHNN). Các thành viên thị trường đã kiến nghị cho NHTM được làm đại lý quản lý TSBĐ cho tất cả lô TPDN, không phân biệt người mua là TCTD hay nhà đầu tư khác. Tuy nhiên cho tới nay, NHNN chưa có văn bản cho phép, hướng dẫn hoạt động này.

Xét về năng lực chuyên môn, NHTM là tổ chức phù hợp nhất để quản lý TSBĐ do đã có sẵn hệ thống nhân lực, quy trình, kinh nghiệm từ các hoạt động tín dụng thường ngày, có thể xử lý các tình huống phức tạp như đăng ký thế chấp, chuyển đổi trạng thái tài sản, xử lý tài sản khi tổ chức phát hành vi phạm… Luật các tổ chức tín dụng 2010 và Thông tư 40/2011/TT-NHNN vẫn cho phép NHTM quản lý TSBĐ cho trái phiếu, nhưng luật mới có hiệu lực năm 2024 đã quy định khác.

Nếu NHTM không được phép, doanh nghiệp chỉ còn lựa chọn duy nhất là công ty chứng khoán. Tuy nhiên, năng lực của công ty chứng khoán hạn chế hơn nhiều so với NHTM, chỉ phù hợp quản lý các TSBĐ là giấy tờ có giá như cổ phiếu, trái phiếu, chứng chỉ tiền gửi… Với các loại tài sản phức tạp như dự án bất động sản, quyền sử dụng đất – cũng là những tài sản thường được dùng để bảo đảm cho các lô trái phiếu – các công ty chứng khoán không thể quản lý tốt như NHTM.

Vướng mắc về tổ chức quản lý TSBĐ này là một phần lý do khiến tỷ trọng trái phiếu có TSBĐ còn thấp trong tổng giá trị TPDN được phát hành, đồng thời gây cản trở cho hoạt động phát hành nói chung.

Thị trường thứ cấp sôi động

Bên cạnh quy mô phát hành sơ cấp, sức khỏe của thị trường TPDN còn được thể hiện qua mức độ sôi động của giao dịch thứ cấp.

Tổng giá trị phát hành TPDN riêng lẻ tại HNX trong năm vừa qua là xấp xỉ 1.4 triệu tỷ đồng, trung bình hơn 5.6 ngàn tỷ mỗi phiên, tăng trưởng 28.8% so với năm 2024.

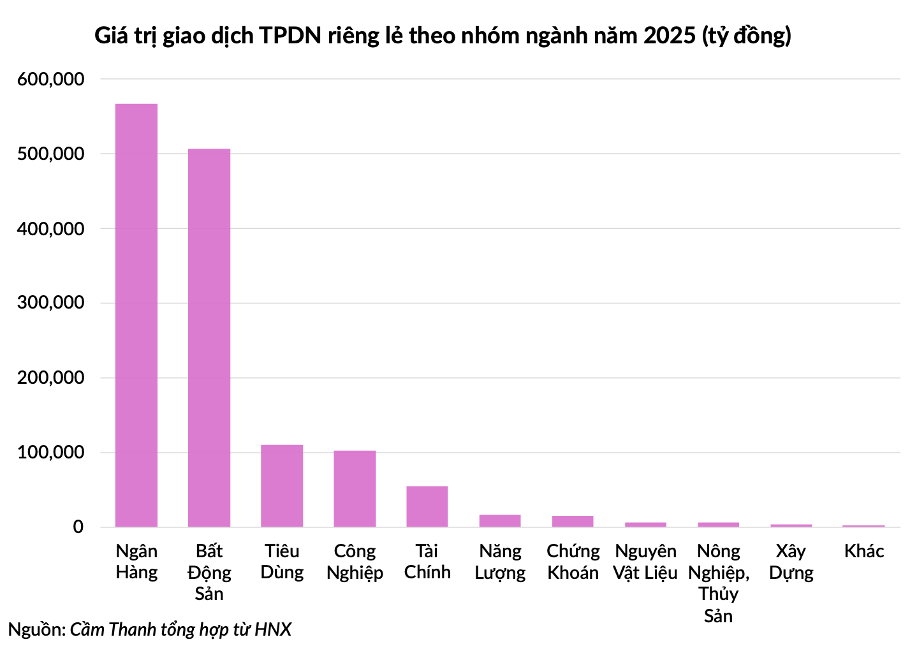

Trái phiếu ngân hàng và bất động sản có thanh khoản lớn nhất, với giá trị giao dịch cùng trên 500 ngàn tỷ. Trái phiếu của doanh nghiệp thuộc các lĩnh vực tiêu dùng và công nghiệp đứng sau với giá trị mua bán đều trên 100 ngàn tỷ đồng.

Tổ chức phát hành có trái phiếu được giao dịch nhiều nhất là HDBank với hơn 114 ngàn tỷ, theo sau là Vinhomes với 104 ngàn tỷ và Ngân hàng ACB với 95 ngàn tỷ. Trong top 15 TCPH có giá trị giao dịch lớn nhất, có 8 đại diện của ngành ngân hàng.

|

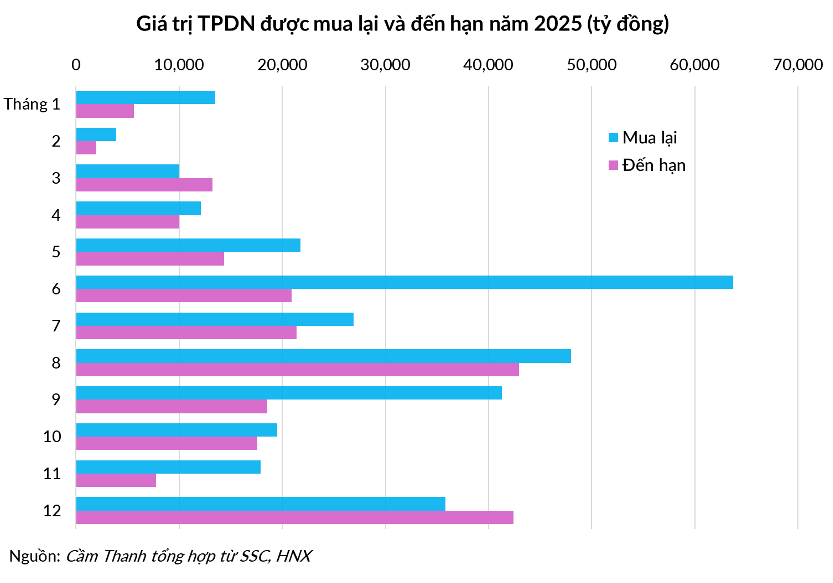

Áp lực đáo hạn và mua lại

Đằng sau sự nhộn nhịp của dòng tiền phát hành và giao dịch là một áp lực không nhỏ về dòng tiền trả nợ, khi các doanh nghiệp phải liên tục thanh toán các trái phiếu đến hạn và mua lại trái phiếu trước hạn theo yêu cầu của nhà đầu tư.

Tổng giá trị TPDN đến hạn trả gốc trong năm 2025 là gần 216.7 ngàn tỷ đồng. Trái phiếu bất động sản dẫn đầu với 120.6 ngàn tỷ đến hạn, theo sau là trái phiếu ngân hàng với 46.4 ngàn tỷ. Riêng hai ngành này đã chiếm 77% tổng số.

Các TCPH cũng mua lại trước hạn 314.3 ngàn tỷ. Tổng giá trị TPDN đến hạn và được mua lại trước hạn trong năm qua là 501 ngàn tỷ (những trái phiếu có ngày đến hạn và ngày mua lại cùng trong năm 2025 chỉ được tính một lần).

Tổng giá trị phát hành là 588.8 ngàn tỷ, suy ra giá trị phát hành ròng (phát hành trừ đến hạn và mua lại) là khoảng 87 ngàn tỷ đồng.

|

Nhìn lại năm 2025, thị trường trái phiếu doanh nghiệp Việt Nam đã có sự hồi phục đáng khích lệ cả về giá trị phát hành và quy mô giao dịch. Ngân hàng và Bất động sản vẫn là hai động lực chính, lãi suất và kỳ hạn phát hành duy trì ổn định. Bước sang năm 2026, trọng tâm của thị trường sẽ xoay quanh việc thích ứng với khung pháp lý mới trên cả thị trường sơ cấp và thứ cấp với các quy định liên quan tới theo dõi mục đích sử dụng vốn của tổ chức tín dụng, quản lý tài sản bảo đảm, vai trò của chính quyền địa phương trong giám sát thị trường trái phiếu…

* Các số liệu thống kê năm 2025 được cập nhật từ Ủy ban Chứng khoán Nhà nước (SSC) và Sở Giao dịch Chứng khoán Hà Nội (HNX) đến ngày 31/12/2025, và khả năng sẽ còn tăng lên trong thời gian tới do có nhiều đợt phát hành diễn ra vào cuối tháng 12 chưa được doanh nghiệp công bố.

– 07:20 05/01/2026

Nguồn: https://vietstock.vn/2026/01/thi-truong-trai-phieu-doanh-nghiep-2025-qua-6-bieu-do-3118-1387452.htm