Ông Trần Đức Anh (KBSV): Điểm số bay cao nhưng dòng tiền sẽ còn do dự

Thị trường chứng khoán năm 2026 nhiều khả năng sẽ xoay quanh câu chuyện tiếp nối chu kỳ tăng điểm với nhóm đầu tư công là chủ đề chính, khối ngoại giải ngân trở lại hay làn sóng IPO tiếp tục bùng nổ. Tuy nhiên, mặt bằng lãi suất đi lên có thể khiến thanh khoản kém sôi động hơn.

Điểm số sẽ tăng, nhưng thanh khoản có thể suy giảm

Nhìn lại thị trường năm 2025, ông Trần Đức Anh – Giám đốc Kinh tế Vĩ mô và Chiến lược thị trường, Chứng khoán KB Việt Nam (KBSV) cho rằng, có nhiều biến động trồi sụt, định hình bởi 4 câu chuyện gồm chính sách thuế đối ứng của Tổng thống Donald Trump, lãi suất ồ ạt tăng ở nhiều ngân hàng thương mại vào cuối năm, khối ngoại bán ròng dồn dập và diễn biến vượt trội của nhóm cổ phiếu Vingroup.

Cho năm 2026, ông Đức Anh dự báo VN-Index sẽ tiếp nối chu kỳ tăng để hướng đến 2,050 điểm, tương ứng cao hơn 15% so với vùng đỉnh năm 2025. Cơ sở quan trọng cho dự báo này là kỳ vọng lợi nhuận doanh nghiệp niêm yết tăng trưởng 15 – 20%.

Tuy nhiên, chuyên gia KBSV cho rằng thanh khoản sẽ chịu tác động bởi yếu tố lãi suất tăng lên. Cụ thể, việc mặt bằng lãi suất, đặc biệt là lãi suất huy động đã đi qua vùng đáy và đang có xu hướng tăng trở lại, có thể khiến một phần dòng tiền bị hút về kênh tiết kiệm, khiến thanh khoản bình quân thị trường trong năm 2026 giảm nhẹ so với năm 2025.

Điểm tích cực là khối ngoại có thể quay trở lại mua ròng và giao dịch sôi động hơn. Tuy nhiên, đóng góp của dòng vốn này tương đối hạn chế do tỷ trọng giao dịch trên toàn thị trường không còn cao, sau khi lập chuỗi bán ròng liên tiếp trong 3 năm qua, đặc biệt là giai đoạn 2024 – 2025.

Dòng vốn ngoại sẽ dần quay lại

Chia sẻ sâu hơn về dòng vốn của nhà đầu tư nước ngoài, theo ông Đức Anh, hành động bán ròng kỷ lục trong năm 2025 thật sự gây bất ngờ bởi thị trường sở hữu rất nhiều yếu tố “mở đường” cho dòng vốn ngoại trở lại – một nền kinh tế đang bứt phá, doanh nghiệp niêm yết tăng trưởng lợi nhuận hay nâng hạng thị trường…

Dự báo trong năm 2026, trong bối cảnh áp lực tỷ giá giảm bớt nhờ mặt bằng lãi suất tăng, các vấn đề xoay quanh câu chuyện thuế quan dần hạ nhiệt giúp hoạt động xuất khẩu và thu hút vốn FDI tiếp tục đà tăng trưởng mạnh, cộng hưởng với câu chuyện nâng hạng thị trường, khối ngoại kỳ vọng có giao dịch tích cực hơn và dần mua ròng trở lại, đặc biệt xoay quanh thời điểm nâng hạng chính thức có hiệu lực vào tháng 9 giúp kích hoạt dòng vốn từ các quỹ đầu tư thụ động.

Ngoài ra, nền kinh tế hay lợi nhuận doanh nghiệp niêm yết vẫn là yếu tố tích cực được duy trì xuyên suốt, giúp tăng sức hấp dẫn của thị trường chứng khoán Việt Nam trong mắt nhà đầu tư ngoại.

Đầu tư công sẽ là chủ đề chính

Năm 2026, điểm nhấn rất là quan trọng đối với nền kinh tế Việt Nam là nỗ lực thúc đẩy tăng trưởng GDP từ 10% trở lên. Trong bối cảnh chính sách tiền tệ nới lỏng có phần đạt đến giới hạn với việc khó duy trì mặt bằng lãi suất thấp, tăng trưởng lúc này sẽ phụ thuộc nhiều vào chính sách tài khóa, đặc biệt là đầu tư công.

Chuyên gia KBSV nhấn mạnh, việc đầu tư công đang sở hữu rất nhiều yếu tố hỗ trợ, với nợ công quanh 35% GDP và liên tục bội thu ngân sách trong năm 2025, tạo nguồn vốn dồi dào để đẩy mạnh triển khai hàng loạt dự án lớn. Sự kiện khởi công hơn 200 dự án lớn ngày 19/12/2025 là minh chứng rõ nét.

Do đó, chủ đề đầu tư chính của thị trường trong năm 2026 là đầu tư công, với những nhóm ngành liên quan đến hạ tầng, xây dựng, nguyên vật liệu, bất động sản.

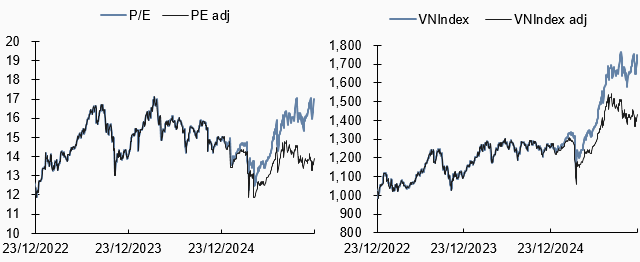

Về mặt định giá, P/E của thị trường hiện đạt 17 lần (theo dữ liệu Bloomberg), tức quanh vùng đỉnh 3 năm gần nhất và không còn rẻ, nhưng nghịch lý ở chỗ dữ liệu này bị chi phối đáng kể bởi đà tăng mạnh của nhóm cổ phiếu Vingroup, nổi bật là VIC tăng 7 lần và đẩy định giá P/E lên 130 lần khiến định giá chung bị tác động.

Nếu loại ra yếu tố chi phối này, tức giả định nhóm cổ phiếu Vingroup chỉ tăng 15% (tương đồng với mức tăng chung cũng như những cải thiện nội tại trong hoạt động kinh doanh của doanh nghiệp), P/E thị trường chỉ 13.9 lần, thấp hơn đáng kể mức bình quân 3 năm gần nhất ở mức 14.6 lần. Điều này cho thấy mặt bằng giá chung các cổ phiếu khác trên thị trường vẫn đang ở mức định giá rẻ, thậm chí nhiều cổ phiếu chất lượng cao, vốn hóa lớn đang giao dịch sát vùng đáy thuế quan tháng 4. Do đó, hoàn toàn có thể nói định giá hiện tại vẫn tương đối hấp dẫn.

|

Định giá hiện tại vẫn tương đối hấp dẫn

Nguồn: KBSV Research

|

Với định giá hấp dẫn trong bối cảnh năm 2026 có nhiều câu chuyện tăng trưởng đáng chờ đợi của nền kinh tế cũng như doanh nghiệp, rõ ràng triển vọng của thị trường chứng khoán Việt Nam sẽ tương đối tích cực.

Tuy nhiên, chuyên gia KBSV lưu ý rằng, nhà đầu tư không nên quá kỳ vọng về một sự bùng nổ điểm số, bởi còn đó rủi ro mặt bằng lãi suất tăng lên, tiếp nối các diễn biến trong hai tháng cuối năm 2025. Dù sẽ không tăng mạnh, nhưng mức độ 0.5 – 1% cũng đủ để cản trở thị trường bứt phá.

“Sóng” IPO và niêm yết chỉ mới bắt đầu

Sau giai đoạn nửa cuối của năm 2025 với làn sóng IPO và niêm yết cực kỳ sôi động, với các trường hợp của TCX, VPX, VCK hay trước đó là F88, ông Đức Anh cho rằng, đây mới chỉ là sự bắt đầu cho giai đoạn bùng nổ với nhiều yếu tố ủng hộ.

Thứ nhất, sự phát triển của thị trường chứng khoán Việt Nam, đặc biệt với câu chuyện nâng hạng, đã tạo ra niềm tin về việc huy động vốn trên thị trường trở nên thuận lợi hơn, trong bối cảnh dòng vốn vay từ ngân hàng sẽ có những hạn chế nhất định trong năm 2026 khi lãi suất tăng.

Thứ hai, hàng loạt chính sách hỗ trợ quá trình IPO và niêm yết của doanh nghiệp được diễn ra thuận lợi, nhanh chóng hơn và tiết giảm chi phí. Các thay đổi này nhằm kích thích hoạt động IPO và niêm yết của các doanh nghiệp chất lượng cao, gia tăng hàng hóa trên thị trường, từ đó thu hút vốn ngoại cũng như đẩy nhanh việc nâng hạng thị trường theo những tiêu chuẩn cao hơn.

Cuối cùng, các chính sách thúc đẩy kinh tế tư nhân được thể hiện rõ qua Nghị quyết 68 của Bộ Chính trị, song song với các chính sách thúc đẩy kinh tế nói chung sẽ giúp gia tăng tiềm năng tăng trưởng của các doanh nghiệp tư nhân, kéo theo đó là nhu cầu huy động vốn trên thị trường chứng khoán.

– 08:01 15/01/2026

Nguồn: https://vietstock.vn/2026/01/ong-tran-duc-anh-kbsv-diem-so-bay-cao-nhung-dong-tien-se-con-do-du-145-1389763.htm