Lợi nhuận lập đỉnh

Công ty CP Đầu tư và Thương mại TNG (TNG) khép lại năm 2025 bằng mức lợi nhuận sau thuế cao nhất kể từ khi đi vào hoạt động, dù kết quả kinh doanh quý cuối năm đã có dấu hiệu hạ nhiệt so với giai đoạn cao điểm trước đó.

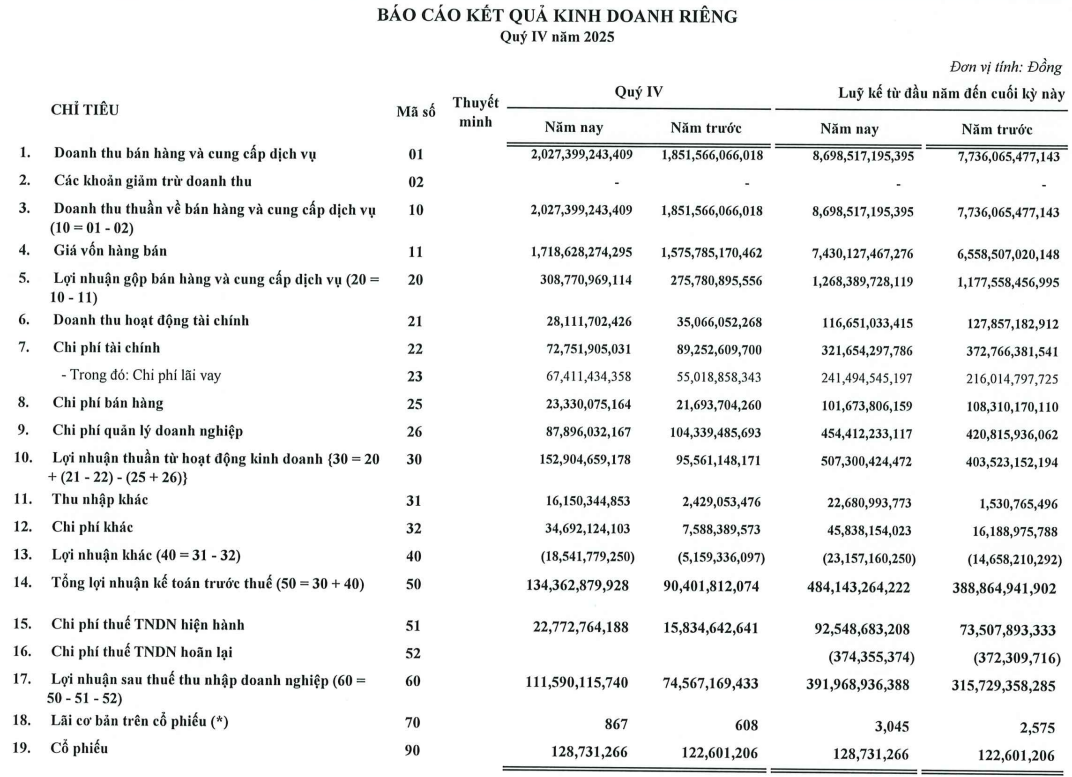

Theo báo cáo tài chính vừa công bố, doanh thu thuần cả năm của TNG đạt 8.698 tỷ đồng, tăng 12% so với năm 2024. Lợi nhuận sau thuế đạt 392 tỷ đồng, tương ứng mức tăng 24% so với cùng kỳ. Với kết quả này, doanh nghiệp không chỉ hoàn thành mà còn vượt kế hoạch năm, trong đó doanh thu vượt khoảng 7% và lợi nhuận vượt gần 15% so với chỉ tiêu đã đề ra.

Riêng quý IV/2025, doanh thu của TNG đạt 2.025 tỷ đồng, tăng hơn 9% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt gần 112 tỷ đồng, cao hơn khoảng 1,5 lần so với quý IV/2024. Dù con số này thấp hơn mức đỉnh ghi nhận trong hai quý liền trước, kết quả kinh doanh quý cuối năm vẫn đóng vai trò then chốt, giúp doanh nghiệp hoàn tất một năm tài chính được xem là tích cực nhất trong lịch sử hoạt động.

Theo phân tích của Chứng khoán FPT, động lực chính hỗ trợ kết quả kinh doanh quý IV đến từ thị trường châu Âu. Khu vực này hiện đóng góp khoảng 34% tổng doanh thu của TNG, với khách hàng chủ lực là Decathlon. Trong bối cảnh thu nhập từ tiền lương tại EU cải thiện và lạm phát được kiểm soát tốt hơn, nhu cầu nhập khẩu hàng may mặc trong quý IV cũng như triển vọng cho năm 2026 được đánh giá duy trì ở mức tương đối thuận lợi.

Đơn hàng từ Decathlon tiếp tục được duy trì ổn định, phản ánh sức tiêu thụ tại châu Âu chưa suy yếu đáng kể. Trong khi đó, tại thị trường Mỹ, nơi chiếm khoảng 50% doanh thu của TNG, xu hướng dịch chuyển đơn hàng ra khỏi Trung Quốc đã phần nào bù đắp cho sự chững lại của nhu cầu nhập khẩu, giúp doanh nghiệp giữ được nhịp tăng trưởng đơn hàng.

Triển vọng 2026: Áp lực thuế và cạnh tranh lên biên lợi nhuận

Bước sang năm 2026, FPT Securities dự báo doanh thu của TNG có thể đạt khoảng 8.699 tỷ đồng, gần như đi ngang so với năm trước. Tuy nhiên, biên lợi nhuận mảng may mặc được dự báo sẽ chịu áp lực đáng kể. Một mặt, doanh nghiệp có thể phải chia sẻ thêm chi phí thuế tại thị trường Mỹ trong bối cảnh mức thuế bổ sung lên tới 20%. Mặt khác, cạnh tranh tại thị trường EU được dự báo gia tăng khi Trung Quốc đẩy mạnh xuất khẩu hàng may mặc sang khu vực này.

Về trung và dài hạn, TNG vẫn được đánh giá hưởng lợi từ xu hướng tái cấu trúc chuỗi cung ứng toàn cầu, đặc biệt là sự dịch chuyển đơn hàng ra khỏi Trung Quốc. Nền tảng khách hàng lớn, ổn định trong nhiều năm cùng với năng lực sản xuất quy mô lớn và chất lượng cao tiếp tục là những lợi thế giúp doanh nghiệp duy trì tăng trưởng đơn hàng.

Song song đó, chiến lược phát triển các đơn hàng có giá trị gia tăng cao hơn, nhất là với những khách hàng lớn như Decathlon, được kỳ vọng sẽ góp phần cải thiện biên lợi nhuận, qua đó bù đắp một phần áp lực từ chi phí thuế tại Mỹ và cạnh tranh ngày càng gay gắt tại châu Âu.

Dù vậy, thị trường Mỹ vẫn tiềm ẩn không ít rủi ro. Việc áp dụng các mức thuế mới có thể ảnh hưởng tiêu cực đến sức mua hàng may mặc, trong khi đây hiện là thị trường đóng góp khoảng một nửa doanh thu của TNG. Ngoài ra, các quy định liên quan đến tỷ lệ nội địa hóa nhằm ngăn chặn hàng trung chuyển cũng tạo thêm áp lực. Trong kịch bản bất lợi, nếu sản phẩm bị đánh giá là hàng trung chuyển và phải chịu thêm tới 40 điểm phần trăm thuế, doanh nghiệp có thể đối mặt nguy cơ mất đơn hàng do chênh lệch chi phí quá lớn.

Nguồn: https://kinhtechungkhoan.vn/dau-tu-va-thuong-mai-tng-lap-dinh-loi-nhuan-trien-vong-2026-chiu-suc-ep-tu-thue-va-canh-tranh-1423566.html