Từ tín hiệu chính sách đến áp lực nâng chuẩn quản trị

Nghị quyết 79-NQ/TW về phát triển kinh tế nhà nước được ban hành trong bối cảnh thị trường chứng khoán Việt Nam bước sang một giai đoạn phát triển mới, với quy mô ngày càng lớn, mức độ hội nhập sâu rộng hơn và kỳ vọng của nhà đầu tư – đặc biệt là nhà đầu tư tổ chức – ngày càng cao. Từ góc độ thị trường chứng khoán, nghị quyết này không chỉ là một văn kiện định hướng cho khu vực kinh tế nhà nước, mà còn mang ý nghĩa như một “tín hiệu chính sách” có tác động lan tỏa đến định giá, kỳ vọng và chiến lược đầu tư đối với nhóm doanh nghiệp có vốn nhà nước trên sàn.

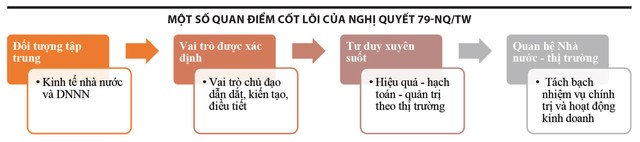

Nhìn một cách tổng thể, Nghị quyết 79 tái khẳng định vai trò chủ đạo của kinh tế nhà nước trong nền kinh tế thị trường định hướng xã hội chủ nghĩa, đồng thời đặt trọng tâm rõ ràng vào việc nâng cao hiệu quả sử dụng vốn và tài sản nhà nước theo nguyên tắc thị trường, minh bạch và cạnh tranh bình đẳng. Cách tiếp cận này có ý nghĩa đặc biệt quan trọng đối với nhà đầu tư chứng khoán, bởi nó gắn trực tiếp với các vấn đề cốt lõi như quản trị doanh nghiệp, hiệu quả kinh doanh, kỷ luật tài chính và khả năng tạo ra giá trị dài hạn cho cổ đông.

Từ góc nhìn của nhà đầu tư, điểm đáng chú ý đầu tiên là sự dịch chuyển rõ nét trong tư duy chính sách: từ nhấn mạnh “vai trò” sang nhấn mạnh “hiệu quả” của kinh tế nhà nước. Nghị quyết không chỉ dừng lại ở việc khẳng định vị thế của doanh nghiệp nhà nước trong các ngành, lĩnh vực then chốt, mà còn yêu cầu hạch toán đầy đủ, đánh giá lợi ích – chi phí theo thông lệ quốc tế, đồng thời tách bạch nhiệm vụ chính trị với hoạt động kinh doanh. Đây là những nguyên tắc mà thị trường vốn đã kỳ vọng từ lâu, bởi chúng góp phần giảm thiểu sự méo mó trong phân bổ nguồn lực và cải thiện chất lượng lợi nhuận của doanh nghiệp.

|

Đối với nhóm doanh nghiệp nhà nước và doanh nghiệp có vốn nhà nước chi phối đang niêm yết, Nghị quyết 79 tạo ra một khung kỳ vọng mới về cải thiện quản trị và nâng cao hiệu quả hoạt động. Việc yêu cầu áp dụng các chuẩn mực quản trị hiện đại, tăng cường trách nhiệm giải trình của người đại diện vốn nhà nước, cũng như xử lý dứt điểm các dự án thua lỗ kéo dài, gửi đi một thông điệp rõ ràng rằng khu vực doanh nghiệp nhà nước không còn là “vùng trũng” về kỷ luật thị trường. Với nhà đầu tư chứng khoán, đây chính là yếu tố then chốt để thu hẹp mức chiết khấu định giá mà thị trường thường áp lên cổ phiếu doanh nghiệp nhà nước trong nhiều năm qua.

Một điểm quan trọng khác là định hướng tái cơ cấu vốn nhà nước gắn với cổ phần hóa, thoái vốn và sắp xếp lại doanh nghiệp nhà nước. Nghị quyết nhấn mạnh việc tiếp tục cổ phần hóa theo lộ trình phù hợp, bảo đảm không làm thất thoát tài sản nhà nước nhưng đồng thời mở rộng không gian cho sự tham gia của khu vực tư nhân và các nhà đầu tư thị trường. Từ góc độ thị trường chứng khoán, đây là nguồn cung hàng hóa tiềm năng, đặc biệt nếu quá trình cổ phần hóa được gắn với niêm yết, minh bạch thông tin và cải thiện quản trị sau cổ phần hóa.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

|

|

Nguồn: Fiinpro, MBS Research. Dữ liệu được cập nhập ngày 19/12/2025 |

Thị trường điều chỉnh kỳ vọng với cổ phiếu doanh nghiệp nhà nước

Thực tế thị trường trong thời gian gần đây cho thấy, nhóm cổ phiếu doanh nghiệp nhà nước đã thu hút sự chú ý đáng kể của dòng tiền. Diễn biến giá cổ phiếu của các doanh nghiệp lớn trong các lĩnh vực năng lượng, xăng dầu, hạ tầng và tài chính – ngân hàng phản ánh kỳ vọng rằng, chính sách mới sẽ tạo dư địa cải thiện hiệu quả kinh doanh và khai thác tốt hơn các nguồn lực sẵn có.

Trong hành trình nâng hạng thị trường, chuẩn mực quản trị sẽ trở thành “bộ lọc” quan trọng để phân hóa giá trị thực của nhóm cổ phiếu nhà nước.

Trong 5 phiên giao dịch đầu tiên của năm 2026, cổ phiếu GAS ghi nhận chuỗi 3 phiên tăng trần liên tiếp và 2 phiên tăng mạnh, sau đó chững lại một phiên rồi có thêm 2 phiên tăng mạnh, đưa thị giá vượt đỉnh lịch sử, từ 72.400 đồng/cổ phiếu lên 107.000 đồng/cổ phiếu vào ngày 14/1 trước khi điều chỉnh xuống 99.800 đồng/cổ phiếu khi đóng cửa cuối tuần qua (16/1). Đây là diễn biến hiếm gặp đối với một cổ phiếu vốn hóa lớn, nếu không có sự tham gia mạnh mẽ của dòng tiền tổ chức và sự điều chỉnh đáng kể trong kỳ vọng định giá. Không chỉ dừng lại ở một trường hợp riêng lẻ, nhiều cổ phiếu doanh nghiệp nhà nước lớn trong cùng nhóm ngành cũng ghi nhận mức tăng đáng chú ý. Các mã như BSR, PLX hay BCM đồng loạt tăng mạnh trong cùng nhịp thị trường, bao gồm cả những phiên tăng kịch trần. Ở nhóm tài chính – ngân hàng, các cổ phiếu có tỷ lệ sở hữu nhà nước cao như BVH, BID, VCB và CTG cũng ghi nhận mức tăng trên 10% chỉ trong 4 phiên giao dịch, cho thấy kỳ vọng tích cực đã lan tỏa sang các ngành giữ vai trò trụ cột của nền kinh tế. Một số cổ phiếu năng lượng khác như POW cũng ghi nhận thanh khoản cải thiện và xu hướng giá đi lên.

Điểm đáng chú ý không nằm ở mức tăng giá ngắn hạn, mà ở sự thay đổi trong cách thị trường tiếp cận nhóm cổ phiếu này. Diễn biến giá và dòng tiền cho thấy, nhà đầu tư đang đánh giá lại rủi ro quản trị và hiệu quả hoạt động của doanh nghiệp nhà nước, thay vì chỉ áp dụng một mức chiết khấu “mặc định” dựa trên tỷ lệ sở hữu. Ở góc độ đó, Nghị quyết 79 không trực tiếp tạo ra lợi nhuận, nhưng đang đóng vai trò như một chất xúc tác chính sách, buộc thị trường điều chỉnh lại kỳ vọng và phương pháp định giá đối với nhóm doanh nghiệp có vốn nhà nước chi phối.

Nghị quyết 79 không trực tiếp tạo ra lợi nhuận, nhưng đang buộc thị trường phải điều chỉnh lại kỳ vọng và cách định giá đối với cổ phiếu doanh nghiệp nhà nước.

Tuy nhiên, tác động của nghị quyết này đến giá cổ phiếu không mang tính đồng đều. Với những doanh nghiệp nhà nước đã có nền tảng quản trị tốt, hiệu quả kinh doanh ổn định và mức độ minh bạch thông tin cao, chính sách mới có thể tiếp tục củng cố niềm tin của nhà đầu tư và hỗ trợ định giá. Ngược lại, với những doanh nghiệp còn tồn tại các vấn đề về dự án kém hiệu quả, quản trị lỏng lẻo hoặc phụ thuộc quá nhiều vào ưu đãi chính sách, Nghị quyết lại tạo ra áp lực phải thay đổi, thậm chí mang tính sàng lọc. Từ góc độ đầu tư, đây chính là yếu tố làm gia tăng sự phân hóa trong nội bộ nhóm cổ phiếu doanh nghiệp nhà nước.

Thị trường không còn định giá doanh nghiệp nhà nước dựa trên câu hỏi “ai sở hữu”, mà ngày càng dựa nhiều hơn vào câu hỏi “vốn nhà nước được sử dụng hiệu quả đến đâu”. Sự thay đổi trong tiêu chí đánh giá này chính là tác động sâu sắc nhất mà Nghị quyết 79 đang tạo ra đối với thị trường chứng khoán.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Định giá lại giá trị dài hạn: Câu chuyện nằm ở thực thi

Từ góc độ chiến lược đầu tư, Nghị quyết 79 không phải là một “tin hỗ trợ” theo nghĩa truyền thống, càng không phải là cơ sở để kỳ vọng những biến động giá mạnh trong ngắn hạn. Thay vào đó, nghị quyết này cung cấp một khung tham chiếu quan trọng để nhà đầu tư đánh giá triển vọng trung và dài hạn của khu vực doanh nghiệp có vốn nhà nước, cũng như của thị trường chứng khoán Việt Nam nói chung.

Trong ngắn hạn, thị trường có thể chưa phản ứng rõ nét, bởi các nội dung của chính sách cần thời gian để được thể chế hóa và triển khai trong thực tiễn. Tuy nhiên, trong trung và dài hạn, việc cải thiện quản trị doanh nghiệp, minh bạch hóa thông tin và nâng cao hiệu quả sử dụng vốn nhà nước sẽ góp phần giảm rủi ro hệ thống, qua đó nâng cao sức hấp dẫn của thị trường đối với dòng vốn dài hạn.

Đối với nhà đầu tư, đặc biệt là nhà đầu tư tổ chức, Nghị quyết gợi mở một cách tiếp cận đầu tư dựa nhiều hơn vào chất lượng quản trị và tính bền vững của mô hình kinh doanh, thay vì chỉ tập trung vào các chỉ tiêu tài chính ngắn hạn. Việc theo dõi những doanh nghiệp nhà nước chủ động tái cơ cấu, cải thiện công bố thông tin và nâng cao hiệu quả hoạt động sẽ trở thành một phần quan trọng trong chiến lược lựa chọn cổ phiếu.

Dưới góc độ nhà đầu tư nước ngoài, Nghị quyết cũng mang ý nghĩa tích cực khi tái khẳng định nguyên tắc bình đẳng trước pháp luật giữa các thành phần kinh tế, cùng yêu cầu công khai, minh bạch trong quản lý và sử dụng vốn nhà nước. Đây là những yếu tố then chốt để cải thiện môi trường đầu tư và củng cố niềm tin của dòng vốn ngoại, nhất là trong bối cảnh Việt Nam đang hướng tới việc duy trì và nâng cao vị thế trên bản đồ các thị trường mới nổi. Một khu vực doanh nghiệp nhà nước vận hành theo nguyên tắc thị trường sẽ góp phần giảm rủi ro thể chế – yếu tố mà nhà đầu tư quốc tế đặc biệt quan tâm.

Ở tầm nhìn rộng hơn, Nghị quyết 79, cùng với các cải cách pháp lý trên thị trường chứng khoán, góp phần củng cố hình ảnh của Việt Nam như một thị trường đang từng bước tiệm cận thông lệ quốc tế, với mức độ minh bạch và kỷ luật thị trường ngày càng cao. Đây là nền tảng cần thiết để thị trường chứng khoán không chỉ mở rộng về quy mô, mà còn phát triển theo chiều sâu, đóng vai trò ngày càng quan trọng trong việc huy động và phân bổ nguồn lực cho nền kinh tế.

Tuy vậy, dưới góc nhìn thận trọng, nhà đầu tư cũng cần lưu ý rằng, tác động của Nghị quyết 79 sẽ phụ thuộc rất lớn vào khâu tổ chức thực hiện. Khoảng cách giữa định hướng chính sách và kết quả thực tế luôn là một rủi ro hiện hữu. Việc thể chế hóa các nội dung của Nghị quyết thành luật, nghị định, cơ chế cụ thể, cũng như việc triển khai nhất quán tại từng doanh nghiệp, sẽ quyết định mức độ hiện thực hóa các kỳ vọng mà thị trường đang đặt ra. Do đó, phản ứng tích cực của giá cổ phiếu trong ngắn hạn cần được theo dõi song song với tiến độ cải cách thực chất trong trung và dài hạn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Xét từ góc độ thị trường chứng khoán, Nghị quyết 79 không đơn thuần là một văn kiện định hướng đối với khu vực kinh tế nhà nước, mà là một thông điệp rõ ràng về việc siết chặt kỷ luật thị trường, nâng chuẩn quản trị và đặt hiệu quả sử dụng vốn nhà nước dưới áp lực giám sát của thị trường vốn. Trong trung và dài hạn, nếu được thể chế hóa và triển khai một cách nhất quán, Nghị quyết có thể trở thành nền tảng quan trọng để thu hẹp khoảng cách định giá giữa doanh nghiệp nhà nước và doanh nghiệp tư nhân, qua đó nâng cao chất lượng hàng hóa và sức hấp dẫn của thị trường chứng khoán Việt Nam đối với dòng vốn dài hạn.

Tuy nhiên, thị trường không định giá Nghị quyết, mà định giá mức độ thực thi. Với nhà đầu tư, vấn đề cốt lõi không nằm ở phản ứng ngắn hạn trước chính sách, mà ở khả năng nhận diện những doanh nghiệp nhà nước thực sự chuyển động theo tinh thần cải cách. Những doanh nghiệp chủ động cải thiện quản trị, minh bạch hóa thông tin và tập trung vào hiệu quả kinh doanh cốt lõi sẽ là nhóm có khả năng được thị trường định giá lại một cách bền vững. Ngược lại, với những doanh nghiệp chậm thay đổi, Nghị quyết 79 không phải là lực đẩy, mà là một phép thử ngày càng khắt khe đối với giá trị cổ phiếu trong dài hạn.

Nguồn: https://www.tinnhanhchungkhoan.vn/co-phieu-ho-nha-nuoc-khi-nguoi-khong-lo-phai-chuyen-minh-post383918.html