Nên mua hay bán KDH, MWG và NNC?

Các công ty chứng khoán (CTCK) khuyến nghị mua KDH do kết quả kinh doanh được kỳ vọng tăng trưởng đáng kể nhờ bàn giao phân khu thấp tầng tại dự án Gladia; tăng tỷ trọng MWG nhờ hưởng lợi từ xu hướng tăng trưởng tiêu dùng; bán NNC do thị giá đã vượt quá triển vọng tăng trưởng.

Mua KDH với giá mục tiêu 35,031 đồng/cp

CTCK Vietcombank (VCBS) cho biết CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) đã công bố kết quả kinh doanh sơ bộ năm 2025, trong đó lãi ròng ước đạt hơn 1,000 tỷ đồng.

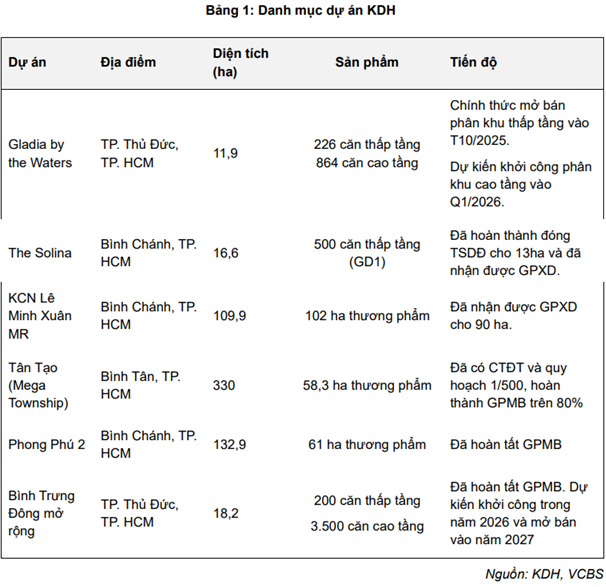

Bên cạnh kết quả 2025, VCBS cho biết thêm, đối với năm 2026, ban lãnh đạo KDH chia sẻ kế hoạch lãi ròng sơ bộ đạt 1,500-2,500 tỷ đồng. Mức tăng trưởng mạnh đến từ: (1) hoàn tất hoạt động bán hàng và ghi nhận kết quả kinh doanh đối với các sản phẩm thấp tầng tại dự án Gladia by the Waters (dự án liên doanh với Keppel, trong đó KDH nắm giữ 51%); (2) tiếp tục ghi nhận doanh thu và lợi nhuận từ việc bàn giao phần hàng tồn kho còn lại tại một số dự án khác trên địa bàn TPHCM; và (3) kỳ vọng phát sinh lợi nhuận từ các hoạt động hợp tác, liên doanh, liên kết với đối tác trong và ngoài nước nhằm triển khai đầu tư và kinh doanh các dự án tại TPHCM, bao gồm Bình Trưng Đông, The Solina và khu công nghiệp Lê Minh Xuân mở rộng.

Theo VCBS, nhờ tận dụng đà tăng giá mạnh từ thị trường khu vực trung tâm, trong năm 2025, KDH đã chính thức mở bán sản phẩm thấp tầng tại phân khu The Emeria và The Clarita ngày 05/10, giá bán rơi vào ngưỡng 200 triệu đồng – 250 triệu đồng. VCBS đánh giá đây là mức giá tương đối hợp lý đối với một dự án thấp tầng nằm tại khu vực trung tâm, đặc biệt tại khu vực Thủ Đức với biên độ dao động giá lớn.

Bên cạnh đó, khả năng thương mại của dự án còn phụ thuộc vào tiến độ nút giao Mỹ Thủy. Hiện tại, một số hạng mục thuộc giai đoạn 1 và giai đoạn 2 đã được đưa vào khai thác như hầm chui rẽ trái, đơn nguyên cầu vượt 4 làn xe trên đường Vành đai 2 và cầu Kỳ Hà 3. Khi hoàn thành toàn bộ, dự án góp phần giải quyết ùn tắc giao thông trên các trục đường Nguyễn Thị Định – Đồng Văn Cống và Vành đai 2 (đường Võ Chí Công – mặt tiền của Gladia).

Dự kiến doanh thu và lợi nhuận của dự án có thể được ghi nhận ngay trong quý 4/2025 nhờ bàn giao các sản phẩm đã được hoàn thiện tương đối và là động lực thúc đẩy tăng trưởng chính trong bối cảnh việc ghi nhận doanh thu cho The Priva đã hoàn tất.

Ngoài ra, giai đoạn cao tầng của dự án Gladia dự kiến khởi công vào quý 1/2026, với thời điểm bàn giao vào quý 4/2027, sẽ tạo dòng tiền gối đầu sau khi doanh nghiệp hoàn tất bàn giao phân khu thấp tầng.

|

Dự phóng kết quả kinh doanh của dự án Gladia 2025-2029

Đvt: Tỷ đồng. Nguồn: VCBS

|

Dự án The Solina (11A) được xem là một trong những dự án gối đầu tiếp theo của KDH trong giai đoạn năm 2026-2027 tại khu vực cửa ngõ Nam TP.HCM – nơi đang được đầu tư mạnh về hạ tầng giao thông như tuyến Vành đai 3, cao tốc TP.HCM – Trung Lương mở rộng, và metro số 3A. Dự án đã hoàn tất nghĩa vụ tài chính cho 13/16 ha đất, hiện đang triển khai thi công hạ tầng và dự kiến đủ điều kiện mở bán vào cuối 2026 – đầu 2027.

Giá bán dự kiến cho sản phẩm thấp tầng đạt khoảng 10–12 tỷ đồng/căn và sản phẩm cao tầng đạt khoảng 4 tỷ đồng/căn), The Solina có tổng doanh thu tiềm năng ước tính khoảng 7.000 tỷ đồng. Đáng chú ý, nhờ đặc điểm là phân khúc cao tầng, dự án có khả năng hấp thụ tốt hơn so với các sản phẩm thấp tầng cùng khu vực, nhất là trong bối cảnh nhu cầu ở thực tại khu Nam vẫn duy trì ở mức cao. Đồng thời, mức giá “mềm” hơn so với các quận nội thành giúp The Solina trở nên cạnh tranh đối với nhóm khách hàng trung – cao cấp tìm kiếm môi trường sống hiện đại nhưng vẫn hợp lý về chi phí.

Đối với dự án Bình Trưng Đông mở rộng, KDH dự kiến đẩy nhanh tiến độ triển khai, với kế hoạch khởi công xây dựng vào năm 2026 và mở bán trong năm 2027. Dự án cung cấp 200 căn thấp tầng và 3,500 căn cao tầng, sở hữu vị trí liền kề Gladia by the Waters, qua đó được kỳ vọng hưởng lợi trực tiếp từ hệ thống tiện ích nội khu và hạ tầng đã hình thành của khu vực. Trong bối cảnh dự án Gladia hoàn tất bàn giao và đi vào vận hành ổn định, Bình Trưng Đông mở rộng có nhiều điều kiện thuận lợi để gia tăng sức hấp dẫn đối với người mua, từ đó hỗ trợ mặt bằng giá bán theo hướng tích cực cho dự án trong giai đoạn mở bán.

VCBS đánh giá cao tiềm năng thương mại của các dự án do KDH phát triển, nhờ lợi thế cốt lõi nằm ở vị trí đắc địa tại các khu vực trung tâm – nơi quỹ đất thương phẩm còn lại ngày càng khan hiếm. Trong bối cảnh nhu cầu nhà ở tại những khu vực này vẫn duy trì ở mức cao, doanh nghiệp có khả năng chuyển phần chi phí đầu vào lớn (đặc biệt là chi phí tiền sử dụng đất) sang giá bán cho khách hàng một cách thuận lợi hơn.

Bên cạnh đó, chiến lược triển khai dự án của KDH – chỉ mở bán sau khi hoàn thiện xây dựng – giúp doanh nghiệp đạt được biên lợi nhuận gộp cao hơn đáng kể so với mặt bằng chung của các doanh nghiệp bất động sản khác.

Dự án khu dân cư Tân Tạo hiện đang là dự án chiếm tỷ trọng lớn trong tổng giá trị doanh nghiệp và đang gặp khó khăn trong việc đẩy nhanh tiến độ gỡ vướng các thủ tục pháp lý.

VCBS kỳ vọng khả năng được đẩy nhanh tiến độ giải phóng mặt bằng tại dự án Tân Tạo thông qua Nghị quyết 254/2025/QH15, có hiệu lực từ 01/01/2026, trong đó có quy định về thu hồi đất đã bổ sung trường hợp sử dụng đất để thực hiện dự án phát triển kinh tế – xã hội thông qua thỏa thuận về nhận quyền sử dụng đất, nếu chủ đầu tư đã thỏa thuận được trên 75% diện tích đất hoặc số lượng người sử dụng đất trong phạm vi thực hiện dự án thì Nhà nước thu hồi phần diện tích còn lại để giao đất, cho thuê đất cho chủ đầu tư.

Nếu kinh doanh thành công, khu dân cư Tân Tạo sẽ là động lực quan trọng giúp KDH nâng tầm vị thế doanh nghiệp và mặt bằng lợi nhuận nhờ là dự án đại đô thị hiếm hoi nằm trong khu vực sát trung tâm TPHCM.

Với những kỳ vọng trên, VCBS khuyến nghị mua KDH với giá mục tiêu 35,031 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng MWG với giá mục tiêu 99,500 đồng/cp

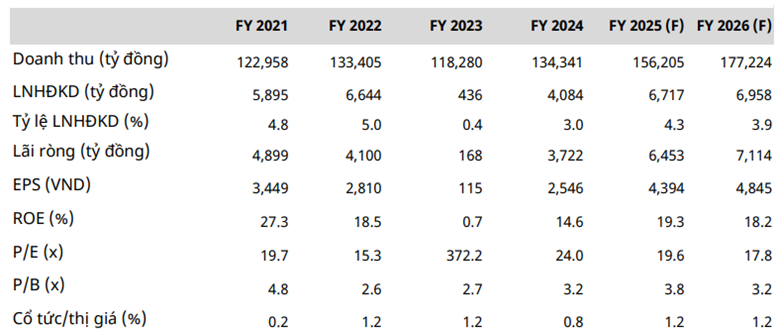

CTCK Mirae Asset (MAS) cho biết, lũy kế 11 tháng đầu năm 2025, CTCP Đầu tư Thế giới Di động (HOSE: MWG) ghi nhận doanh thu thuần đạt 142,302 tỷ đồng (tăng 16% so với cùng kỳ) gồm:

Động lực tăng trưởng chính đến từ chuỗi hiện hữu Thế Giới Di Động (TGDĐ) & Điện Máy Xanh (ĐMX), với doanh thu lũy kế 96.5 ngàn tỷ đồng (tăng 18%), tăng trưởng chủ yếu nhờ doanh thu trên cùng cửa hàng 20% và nâng cao hiệu quả vận hành thay vì mở rộng mạng lưới; tháng 11 riêng lẻ đạt 9.5 ngàn tỷ đồng (tăng 32%) dù nhu cầu iPhone hạ nhiệt, cho thấy sức bật từ các ngành hàng điện tử, điện lạnh và gia dụng.

Bách Hóa Xanh (BHX) duy trì đà tăng trưởng bền vững và bước vào giai đoạn tái mở rộng có chọn lọc: Doanh thu lũy kế 11 tháng đầu năm 2025 đạt 42.6 ngàn tỷ đồng (tăng 14%); riêng tháng 11 đạt 4.2 ngàn tỷ đồng (tăng 20%). Chuỗi đã mở ròng 721 cửa hàng, vượt kế hoạch năm và ghi nhận lợi nhuận dương ở cấp cửa hàng. Đáng chú ý, trong tháng 11/2025, Bách Hóa Xanh chính thức ra mắt tại miền Bắc với 20 siêu thị đầu tiên tại Ninh Bình, đánh dấu bước mở rộng địa lý mang tính chiến lược sau gần 10 năm tập trung tại miền Nam và miền Trung.

Các chuỗi nhỏ đóng góp ngày càng rõ nét: An Khang duy trì doanh thu/cửa hàng hơn 550 triệu đồng/tháng (tăng 7%); AvaKids tăng trưởng hai chữ số và đã có lãi ở cấp công ty; EraBlue tăng trưởng hơn 70%, vượt kế hoạch mở cửa hàng và ghi nhận lợi nhuận.

Nỗ lực minh bạch hóa thị trường thông qua các quy định quản lý đang tạo ra lợi thế cấu trúc cho MWG, giúp thu hẹp chênh lệch giá và giảm áp lực cạnh tranh từ khu vực bán lẻ phi chính thức. Bước sang 2026, MAS kỳ vọng MWG sẽ tiếp tục gia tăng thị phần nhờ sự cộng hưởng kép: một mặt là sự rút lui của các hộ kinh doanh nhỏ lẻ, mặt khác là yêu cầu khắt khe về bảo hành chính hãng của người dùng đối với làn sóng thiết bị AI mới, giúp củng cố vị thế bền vững cho chuỗi bán lẻ hiện đại.

Dựa trên kết quả kinh doanh 11 tháng đầu năm 2025 ấn tượng, MAS dự báo doanh thu thuần năm 2025 đạt 156,205 tỷ đồng (tăng 16%) và lãi ròng đạt 6,453 tỷ đồng (tăng 73%). Đối với năm 2026, doanh thu và lợi nhuận lần lượt đạt 177,224 tỷ đồng (tăng 13%) và 7,114 tỷ đồng (tăng 10%), phản ánh tác động pha loãng biên lợi nhuận trong ngắn hạn từ chiến lược ưu tiên tăng trưởng chất lượng và kế hoạch mở rộng mạnh hệ thống BHX (khoảng 1,000 cửa hàng mỗi năm), khiến chi phí ghi nhận sớm hơn doanh thu.

EPS dự kiến cho năm 2026 đạt 4,845 đồng/cp, tương ứng với mức P/E dự phóng ở mức 17.8 lần. MAS đánh giá tích cực cho MWG: 1) ROE duy trì ở mức cao trên 15%; 2) Tăng trưởng duy trì tốt sau giai đoạn phục hồi; 3) Hưởng lợi từ xu hướng tăng trưởng tiêu dùng.

|

Dự phóng kết quả kinh doanh 2025-2026 của MWG

Nguồn: MAS

|

Theo đó, VCBS khuyến nghị tăng tỷ trọng MWG với giá mục tiêu 99,500 đồng/cp.

Xem thêm tại đây

Bán NNC với giá mục tiêu 51,400 đồng/cp

CTCK FPT (FPTS) cho rằng sau khi suy giảm mạnh trong năm 2022 do dừng khai thác mỏ Núi Nhỏ, hoạt động kinh doanh của CTCP Đá Núi Nhỏ (HOSE: NNC) bước vào pha phục hồi trong giai đoạn 2022–2024 nhờ động lực từ mỏ Mũi Tàu. Các dự án đầu tư hạ tầng khởi công quanh cụm Đồng Phú – Phú Giáo giúp cải thiện cả sản lượng và giá bán, qua đó giúp doanh thu đạt tốc độ tăng trưởng 86.4%/năm giai đoạn 2022 – 2024 và biên lợi nhuận gộp cải thiện 4.9 điểm % trong cùng giai đoạn.

Đà tăng trưởng trong 9 tháng đầu năm 2025 tiếp tục được củng cố khi các dự án giao thông và khu công nghiệp tại khu vực lân cận đẩy mạnh thi công, qua đó giúp doanh thu NNC đạt 262 tỷ đồng (tăng 42.2%) và biên lợi nhuận gộp cải thiện lên 49% (tăng 16 điểm %).

FPTS dự phóng doanh thu năm 2025 từ mỏ Mũi Tàu đạt 394 tỷ đồng (tăng 79.4%) nhờ giá bán và sản lượng tăng do hưởng lợi từ các dự án hạ tầng giao thông và khu công nghiệp quanh cụm mỏ Đồng Phú – Phú Giáo, trong khi mỏ Núi Nhỏ chỉ đạt 19 tỷ đồng (giảm 68.6%) do tồn kho thành phẩm tính đến 9 tháng đầu năm 2025 chỉ còn 631 triệu đồng.

Bên cạnh đó, FPTS ước tính sản lượng tiêu thụ tại mỏ Mũi Tàu đạt 1.2 triệu m3 trong năm 2025 (tăng 14.3%), trong đó dự án hạ tầng giao thông và khu công nghiệp đóng góp lần lượt 48% và 12.5% sản lượng tiêu thụ.

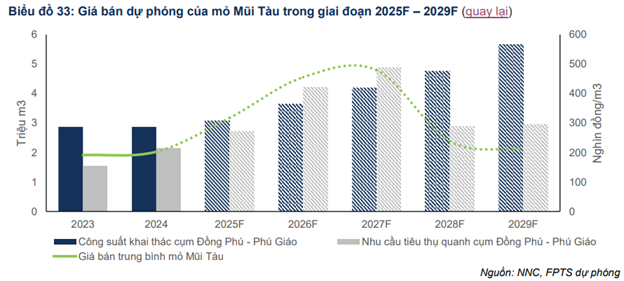

Giai đoạn 2025-2027, FPTS dự phóng nhu cầu tiêu thụ đá quanh cụm mỏ Đồng Phú – Phú Giáo tăng mạnh nhờ các dự án hạ tầng giao thông và khu công nghiệp đi vào xây dựng. Theo đó, sản lượng tiêu thụ đá ước tính tăng trưởng với tốc độ trung bình 34.7%/năm trong giai đoạn và đạt mức cao nhất 4.9 triệu m3 trong năm 2027, sau đó giảm xuống quanh mức 3 triệu m3 đá giai đoạn 2028-2029 do các dự án lớn bước vào giai đoạn hoàn thiện.

Tuy nhiên, mức tăng trưởng sản lượng trung bình 2025-2027 của mỏ Mũi Tàu dự phóng chỉ đạt 8%/năm, thấp hơn so với tăng trưởng nhu cầu đá quanh cụm mỏ Đồng Phú – Phú Giáo trong cùng giai đoạn do giới hạn công suất.

Cụ thể, FPTS dự phóng sản lượng đá của mỏ Mũi Tàu sẽ tăng lên 1.2 triệu m3 (tăng 14.3% YoY) năm 2025F và đạt trần công suất khai thác 1.4 triệu m3 (tăng 13.1% YoY) trong 2026-2027. Sau đó, sản lượng tiêu thụ dự phóng giảm mạnh (giảm 43.8%) từ năm 2028, duy trì quanh mức 0.8 triệu m3 do nhu cầu đá giảm do các dự án hạ tầng hoàn thiện và mỏ Mũi Tàu phải cạnh tranh với nguồn cung gia tăng từ hai mỏ Tam Lập.

Giá bán đá trung bình mỏ Mũi Tàu dự phóng tăng và đạt đỉnh trong giai đoạn 2025-2027 nhờ nhu cầu đá từ các dự án trong cụm Đồng Phú – Phú Giáo, sau đó giảm mạnh do nguồn cung mới từ hai mỏ Tam Lập vượt nhu cầu tiêu thụ đá quanh cụm mỏ.

Trong năm 2025, hai mỏ Tam Lập mới vận hành sẽ chưa thể khai thác hết công suất nhưng FPTS đánh giá hai mỏ sẽ tăng dần sản lượng và có thể hoạt động ở mức công suất tối đa vào năm 2029. Do sản phẩm đá giữa các mỏ có tính chuẩn hóa cao nên nguồn cung mới sẽ tạo áp lực giảm giá bán đá trong cụm mỏ Đồng Phú – Phú Giáo.

Do đó, FPTS dự phóng giá đá mỏ Mũi Tàu sẽ tăng lên 317.9 ngàn đồng/m3 trong năm 2025 (tăng 55%) và đạt đỉnh 479.7 ngàn đồng/m3 trong năm 2027, sau đó giảm mạnh xuống 237.6 ngàn đồng/m3 năm 2028 và 209.8 ngàn đồng/m3 năm 2029 do nguồn cung vượt nhu cầu trong cụm.

FPTS kỳ vọng tỷ lệ cổ tức/lợi nhuận sau thuế sẽ tiếp tục ổn định quanh mức 34%-36% trong giai đoạn 2025-2027 do: (1) doanh nghiệp không còn nhiều nhu cầu đầu tư thêm máy móc thiết bị (công suất nghiền đá hiện tại đã đáp ứng 84% công suất chế biến của doanh nghiệp) và (2) dòng tiền hoạt động kinh doanh cải thiện nhờ kết quả kinh doanh khả quan giai đoạn 2025-2027 do các dự án khởi công quanh mỏ.

Dù vậy, FPTS lưu ý theo nghị quyết ĐHĐCĐ 2024, NNC có kế hoạch đầu tư 1 mỏ đá mới giá trị dưới 200 tỷ đồng tại tỉnh Bình Dương hoặc Bình Phước. Tuy nhiên, CTCK này đánh giá NNC khó hoàn thành kế hoạch mua thêm mỏ đá trong khu vực Bình Dương hoặc Bình Phước trong 2-3 năm tới, do (1) nhu cầu đá trong tỉnh Bình Dương – Bình Phước đang tăng mạnh nhờ các dự án lớn khởi công, các chủ mỏ sẽ không muốn chuyển nhượng mỏ đá, và (2) hầu hết các mỏ đá ở khu vực Phú Giáo – Bình Dương và tỉnh Bình Phước mà chủ mỏ có nhu cầu chuyển nhượng đều vướng rất nhiều thủ tục pháp lý và giá chuyển nhượng cao (theo chia sẻ từ ban lãnh đạo).

Với những dự phóng trên, FPTS khuyến nghị bán NNC với giá mục tiêu 51,400 đồng/cp.

Xem thêm tại đây

– 07:00 20/01/2026

Nguồn: https://vietstock.vn/2026/01/nen-mua-hay-ban-kdh-mwg-va-nnc-145-1392086.htm