Theo báo cáo tài chính quý IV/2025 vừa được công bố, Công ty CP Dược Hậu Giang (DHG) ghi nhận bức tranh kinh doanh có sự phân hóa rõ rệt giữa doanh thu và lợi nhuận trong giai đoạn cuối năm.

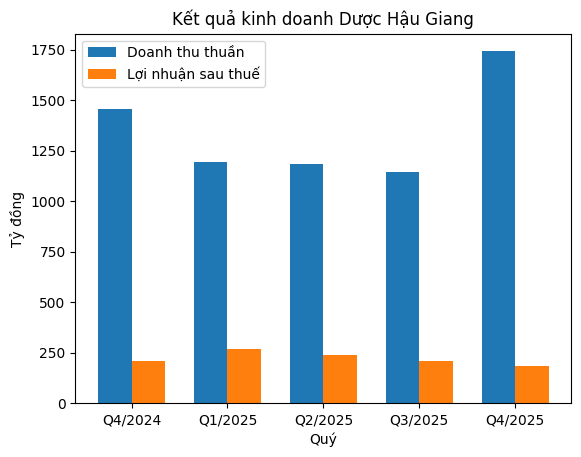

Cụ thể, trong quý IV/2025, doanh thu thuần của DHG đạt 1.742 tỷ đồng, tăng gần 20% so với cùng kỳ năm trước. Mức tăng này đến từ sự cải thiện đồng thời ở cả mảng sản phẩm tự sản xuất và mảng thương mại. Trong đó, doanh thu từ mảng cốt lõi của doanh nghiệp là nhóm sản phẩm tự sản xuất tăng 13% so với cùng kỳ, tiếp tục giữ vai trò trụ cột trong cơ cấu doanh thu. Doanh thu từ mảng thương mại tăng mạnh hơn, lên tới hơn 50%, góp phần thúc đẩy tổng doanh thu quý IV tăng trưởng cao.

Đà tăng doanh thu cho thấy sức tiêu thụ của thị trường dược phẩm trong nước vẫn duy trì tích cực trong giai đoạn cuối năm, khi nhu cầu chăm sóc sức khỏe thường gia tăng. Đồng thời, việc DHG từng bước khai thác hiệu quả công suất từ nhà máy mới cũng giúp nguồn cung ổn định hơn, đáp ứng tốt nhu cầu thị trường.

Không chỉ doanh thu, biên lợi nhuận gộp của DHG trong quý IV cũng có sự cải thiện nhẹ. Biên lợi nhuận gộp đạt khoảng 45,8%, nhỉnh hơn so với cùng kỳ năm trước. Đáng chú ý, biên lợi nhuận của mảng sản phẩm tự sản xuất tăng lên hơn 54% trong bối cảnh hiệu quả vận hành tốt hơn khi sản lượng tăng giúp phân bổ chi phí cố định trên mỗi đơn vị sản phẩm thấp hơn. Đây là kết quả của quá trình mở rộng công suất và tối ưu hóa hoạt động sản xuất trong suốt năm 2025.

Tuy nhiên, trái ngược với diễn biến tích cực ở doanh thu và lợi nhuận gộp, lợi nhuận sau thuế trong quý IV/2025 của DHG lại giảm khoảng 11% so với cùng kỳ, xuống còn 185 tỷ đồng. Nguyên nhân chính không đến từ hoạt động sản xuất – kinh doanh cốt lõi, mà xuất phát từ việc chi phí bán hàng và quản lý doanh nghiệp tăng mạnh trong giai đoạn cuối năm.

Theo thuyết minh báo cáo tài chính, tổng chi phí bán hàng và quản lý trong quý IV tăng gần 70% so với cùng kỳ, chiếm hơn 33% doanh thu, cao hơn đáng kể so với mức hơn 23% của quý IV/2024. Riêng chi phí bán hàng tăng hơn 70% trong bối cảnh DHG đẩy mạnh các hoạt động marketing, bán hàng và hỗ trợ thị trường trong giai đoạn cao điểm cuối năm. Việc gia tăng chi phí này đã trực tiếp làm thu hẹp phần lợi nhuận còn lại, dù doanh thu tăng trưởng mạnh.

Nếu nhìn rộng hơn trong cả năm 2025, bức tranh kinh doanh của DHG vẫn mang gam màu tích cực. Doanh thu thuần cả năm đạt hơn 5.260 tỷ đồng, tăng gần 8% so với năm 2024. Lợi nhuận sau thuế đạt khoảng 898 tỷ đồng, tăng hơn 15% so với năm trước. Kết quả này cho thấy hiệu quả hoạt động chung của doanh nghiệp vẫn được cải thiện, bất chấp áp lực chi phí phát sinh trong một số thời điểm.

Sự tăng trưởng của lợi nhuận cả năm chủ yếu đến từ việc biên lợi nhuận được cải thiện, đặc biệt ở mảng sản phẩm tự sản xuất – nhóm sản phẩm có giá trị gia tăng cao. Bên cạnh đó, nhu cầu tiêu thụ dược phẩm trong nước duy trì ổn định cũng giúp DHG giữ được nhịp tăng trưởng trong bối cảnh ngành dược chịu sự cạnh tranh ngày càng lớn.

Theo Chứng khoán HSC, kết quả kinh doanh quý IV/2025 của DHG phản ánh rõ đặc thù mùa vụ của ngành dược, khi doanh nghiệp thường gia tăng chi phí bán hàng trong giai đoạn cuối năm. HSC cho rằng dù lợi nhuận quý IV chịu áp lực từ chi phí, hoạt động cốt lõi của DHG vẫn duy trì sự ổn định, thể hiện qua biên lợi nhuận gộp cải thiện và vai trò chủ đạo của mảng sản phẩm tự sản xuất, đây là nhóm sản phẩm có biên lợi nhuận cao hơn so với mặt bằng chung.

Nguồn: https://kinhtechungkhoan.vn/doanh-thu-tang-manh-chi-phi-ban-hang-van-bao-mon-loi-nhuan-cua-duoc-hau-giang-dhg-1424526.html