Mua BMP, ANT và TNG có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị mua BMP do lãi sau thuế 2026 được dự phóng tăng trưởng 2 chữ số nhờ giá hạt nhựa PVC đầu vào thấp; ANT khả quan nhờ đẩy mạnh bán hàng vào thị trường mới cùng chi phí được tối ưu; mua TNG triển vọng đơn hàng 2026 được đảm bảo và vượt trội hơn so với các doanh nghiệp cùng ngành.

Mua BMP với giá mục tiêu 181,600 đồng/cp

CTCK ACB (ACBS) cho biết CTCP Nhựa Bình Minh (HOSE: BMP) công bố BCTC quý 4/2025 với doanh thu đạt 1,306 tỷ đồng (tăng 22% so với cùng kỳ) và lãi sau thuế đạt 261 tỷ đồng (tăng 13.1%). Biên lãi gộp tăng lên mức 46.3% từ mức 42.2% cùng kỳ năm trước.

Đà tăng trưởng tích cực này là nhờ việc duy trì tổng tỷ lệ chiết khấu/doanh thu ở ngưỡng cao 14.9% so với mức 10.6% trong quý 4/2024 đã hỗ trợ tích cực cho sản lượng bán ra. Bên cạnh đó, giá hạt nhựa PVC đầu vào duy trì ở mức thấp do giá PVC Trung Quốc tiếp tục đà giảm trong quý 4/2025 (giảm 10%).

Tuy nhiên so với quý liền trước thì doanh thu và lãi sau thuế của BMP giảm lần lượt 16% và 25.5%, do BMP đẩy mạnh bán hàng trong quý 3/2025.

Lũy kế cả năm 2025, doanh thu thuần đạt 5,601 tỷ đồng (tăng 19.7% so với năm trước) và lãi sau thuế 1,228 tỷ đồng (tăng 24%). Sản lượng bán ra cả năm 2025 ước tăng 18% (nhờ tăng mức chiết khấu) cùng chi phí hạt nhựa PVC đầu vào giảm và giá bán trung bình đi ngang là những nguyên nhân chính cho mức tăng trưởng này.

Về tình hình tài chính, BMP tiếp tục duy trì có tỷ lệ nợ vay/tổng tài sản thấp nhất so với các doanh nghiệp cùng ngành, ở mức 1.6%, trong đó 100% là vay ngắn hạn. Cùng với tỷ trọng (tiền mặt + tiền gửi có kỳ hạn)/ tổng tài sản ở mức 60.8%, rủi ro về chi trả nợ vay của BMP gần như không có.

Giá hạt nhựa PVC Trung Quốc trung bình đã giảm 14.2% trong 2025 và dự kiến tiếp tục duy trì ở mức thấp do triển vọng kinh tế Trung Quốc, đặc biệt là ngành bất động sản, chưa khởi sắc. Ngoài ra, giá dầu Brent trung bình 2026 được dự phóng giảm xuống còn USD58/thùng theo EIA và USD56/thùng theo Goldman Sachs cũng góp phần duy trì giá PVC thấp.

Theo đó, ACBS dự phóng doanh thu 2026 của BMP đạt 5,734 tỷ đồng (tăng 4% so với năm trước) và lãi sau thuế 1,424 (tăng 16%) nhờ giá hạt nhựa PVC đầu vào thấp và nhu cầu các sản phẩm ống nhựa tăng do ngành bất động sản trong nước đang dần phục hồi.

|

Dự phóng kết quả kinh doanh 2026-2027 của BMP

Nguồn: ACBS

|

Bằng phương pháp chiết khấu dòng tiền, ACBS khuyến nghị mua BMP với giá mục tiêu 181,600 đồng/cp.

Xem thêm tại đây

ANT khả quan với giá mục tiêu 60,600 đồng/cp

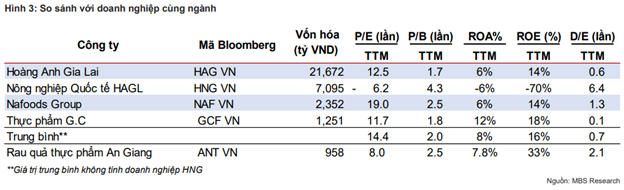

CTCK MB (MBS) cho biết ANT là một trong những doanh nghiệp xuất khẩu rau quả đầu ngành với thị phần số 1 tại ngách rau quả đông lạnh (IQF), sở hữu công suất sản xuất 50,000 tấn thành phẩm/năm với khả năng xử lý 100,000 tấn nguyên liệu/năm. Nhờ vào thế mạnh sản xuất và nguồn nguyên liệu dồi dào tại Đồng Bằng Sông Cửu Long, ANT đã tận dụng các hiệp định FTA, thành công mở rộng sang các thị trường tiềm năng tại Châu Á, Châu Âu cùng các quốc gia mới tại Châu Mỹ. Nhờ đó, tỷ trọng xuất khẩu 9 tháng đầu năm 2025 đạt 50 triệu USD (ước tính chiếm 23% tổng thị phần xuất khẩu rau quả đông lạnh), giúp tăng trưởng doanh thu kép giai đoạn 2023-2025 đạt 45.5%.

Theo ước tính mới nhất từ Vinafruit, kết hợp đề án phát triển ngành chế biến rau quả giai đoạn 2021-2030, giá trị xuất khẩu rau quả Việt Nam ước đạt 10 tỷ USD vào năm 2026, với kịch bản lạc quan nhất có thể đạt 15 tỷ USD vào năm 2030, tương ứng tăng trưởng kép 2026-2030 đạt 10.7%. MBS nhận thấy với các thế mạnh hiện có, kết hợp các chính sách hỗ trợ doanh nghiệp cùng nhiều hiệp định FTA, tạo ra bàn đạp chất lượng để ANT có thể đạt tăng trưởng kép tốt hơn so với thị trường chung trong trung-dài hạn.

Năm 2026, MBS kỳ vọng ANT có được mức tăng trưởng tốt hơn thị trường chung với tăng trưởng doanh thu kép ước đạt 14% trong giai đoạn 2026-2027. Câu chuyện mở rộng sang các thị trường châu Âu, châu Á, châu Úc và giai đoạn tới là Trung Đông, không chỉ giúp tăng trưởng sản lượng mà sẽ hỗ trợ cho biên lãi gộp cải thiện nhẹ. Nhờ vậy, lợi nhuận ròng ước tính đạt tăng trưởng kép 21% trong giai đoạn 2026-2027.

Về triển vọng trung – dài hạn, MBS nhận thấy ANT còn nhiều tiềm năng trong việc mở rộng thị trường châu Úc, Trung Đông và cả châu Phi, kết hợp với sản xuất các sản phẩm GTGT giúp cho giá trị sản phẩm đầu ra cao hơn, biên LN gộp cải thiện mạnh mẽ. Hiện tại, ANT đang thử nghiệm sản phẩm xoài que, kem xoài phủ socola tại các thị trường nội địa.

Theo số ước tính năm 2025, EPS 2025 dự phóng đạt 5,500 đồng/cp với mức ROA, ROE ở ngưỡng 8.6%/30.4%. Hiện tại, ANT được định giá ở mức P/E 12 tháng gần nhất 8.0x, so với mức trung bình ngành sản xuất rau quả (P/E trung bình 13.5x) và thấp hơn 13% so với trung bình ngành nông sản tại Việt Nam.

MBS nhận thấy triển vọng đầu tư hấp dẫn với một doanh nghiệp có các tỷ suất sinh lời ổn định, EPS duy trì mức cao cùng tốc độ tăng trưởng lợi nhuận kép ước đạt 21% trong giai đoạn 2026-2027, yếu tố chuyển sàn HOSE hỗ trợ mạnh mẽ cho yếu tố thanh khoản của cổ phiếu cho giai đoạn sắp tới.

Theo đó, MBS khuyến nghị ANT khả quan với giá mục tiêu 60,600 đồng/cp.

Xem thêm tại đây

Mua TNG với giá mục tiêu 25,500 đồng/cp

CTCK BIDV (BSC) cho biết trong quý 4/2025, CTCP Đầu tư và Thương mại TNG (HNX: TNG) ghi nhận doanh thu thuần 2,027 tỷ đồng và lãi ròng 112 tỷ đồng, tăng lần lượt 9% và gần 50% so với cùng kỳ. BSC đánh giá từ kết quả trên có thể thấy, ảnh hưởng từ việc chia sẻ thuế phí với khách hàng không quá ảnh hưởng lên lợi nhuận của TNG thông qua việc (1) đa dạng hóa thị trường nhằm giảm sự phụ thuộc vào thị trường Mỹ (ước tính chỉ đóng góp khoảng 30% so với 50% tổng cơ cấu đơn của năm 2024) (2) tiết giảm các chi phí quản lý nhờ ứng dụng công nghệ và tự động hóa vào trong sản xuất.

Kết thúc năm 2025, TNG ghi nhận doanh thu thuần và lãi ròng lần lượt đạt 8,698 tỷ đồng (tăng 12% so với cùng kỳ) và 392 tỷ đồng (tăng 24%).

Trong năm 2026, BSC kỳ vọng TNG có thể sẽ ghi nhận tăng trưởng lợi nhuận 9% so với năm trước từ mức nền cao được tạo lập sau 2 năm tăng trưởng mạnh 2024/2025 (tăng 40%/tăng 24%).

Nhận định trên dựa trên quan điểm lượng đơn hàng được đảm bảo khi TNG đã cơ bản lấp đầy được lượng đơn hàng cho các nhà máy đến hết nửa đầu năm 2026 nhờ: Mức thuế đối ứng Việt Nam phải chịu tương đương hoặc thấp hơn so với các đối thủ cạnh tranh trực tiếp như Trung Quốc, Ấn Độ, Bangladesh; Mức tồn kho quần áo tại thị trường Mỹ đã có xu hướng giảm trở lại trong những tháng cuối năm 2025; Tập khách hàng đa dạng ít phụ thuộc vào thị trường Mỹ, ngoài ra, các khách hàng đã phát triển trong 2 năm trước đó như H&M, LIDL, LTAG,… cũng bắt đầu đẩy thêm đơn về cho TNG cùng với lượng đơn được duy trì của các khách hàng cũ như Decathlon, Columbia Sportwear, Sportmaster,…

Đối với triển vọng biên lợi nhuận gộp, trên quan điểm thận trọng, BSC kỳ vọng biên lợi nhuận gộp 2026 sẽ ở mức 14.6%, đi ngang so với cùng kỳ năm 2025 do chia sẻ 1-2% thuế phí tăng thêm với khách hàng tại thị trường Mỹ (khoảng 25% – 30% tổng đơn hàng của TNG), lưu ý trong nửa đầu 2025, TNG chưa phải chia sẻ phần thuế tăng thêm với khách hàng. Tuy nhiên, phần thuế tăng thêm sẽ được bù đắp lại khi TNG định hướng chỉ tập trung vào các mặt hàng có giá trị gia tăng cao và năng suất lao động được gia tăng khi doanh nghiệp ứng dụng công nghệ và tự động hóa vào trong sản xuất.

Theo đó, đối với năm 2026, BSC dự phóng TNG sẽ ghi nhận doanh thu thuần và lãi ròng lần lượt đạt 9,216 tỷ đồng (tăng 6%) và 428 tỷ đồng (tăng 9%), tương đương EPS dự phóng 2026 đạt 3,197 đồng/CP, PE dự phóng 2026 ở mức 6.5 lần.

Các dự phóng trên dựa trên các giả định sau: Kim ngạch xuất khẩu FOB tăng 7% nhờ lượng đơn hàng duy trì của các tập khách hàng cũ (Decathlon, Sportmaster, Columbia Sportwear,…), và tăng thêm tại các khách hàng mới phát triển (H&M, LIDL, LTAG,…). Đơn hàng CMT tăng 1% do TNG tập trung và để dành công suất phục vụ các đơn hàng FOB giá trị gia tăng cao. Bên cạnh đó là việc biên lợi nhuận gộp được dự phóng đạt 14.6%, đi ngang so với năm trước; và tỷ lệ SG&A/DTT ở mức 6.4%, tương đương năm 2025.

|

Dự phóng kết quả kinh doanh 2026 của TNG

Nguồn: BSC

|

Với dự phóng trên, BSC khuyến nghị mua TNG với giá mục tiêu 25,500 đồng/cp.

Xem thêm tại đây

– 11:13 26/01/2026

Nguồn: https://vietstock.vn/2026/01/mua-bmp-ant-va-tng-co-kha-quan-145-1394978.htm