Giám đốc điều hành RECOF: Nhà đầu tư Nhật ưu tiên M&A để kiểm soát, Việt Nam vẫn là điểm đến hàng đầu

Giám đốc điều hành Tập đoàn RECOF cho biết, Việt Nam tiếp tục giữ vị trí điểm đến hàng đầu tại Đông Nam Á nhờ nền tảng tăng trưởng, mức độ cải thiện về quản trị doanh nghiệp và môi trường chính sách. Xu hướng chủ đạo năm 2026 đối với nhà đầu tư Nhật là các thương vụ mua lại toàn bộ nhằm nắm quyền kiểm soát, hơn là đầu tư chiến lược hay các mô hình liên doanh, hợp tác.

Theo Grant Thornton, trong số nhà đầu tư nước ngoài, Nhật Bản đặc biệt nổi bật như một đối tác chiến lược hàng đầu của Việt Nam. Trung bình mỗi năm, các nhà đầu tư Nhật thực hiện khoảng 28 thương vụ M&A tại Việt Nam, với tổng giá trị đầu tư trung bình 778 triệu USD mỗi năm trong giai đoạn 2018-2024. Các con số này đưa Việt Nam trở thành điểm đến hàng đầu của Nhật Bản trong khu vực Đông Nam Á, vượt xa các quốc gia lân cận như Indonesia, Malaysia, Philippines và Thái Lan.

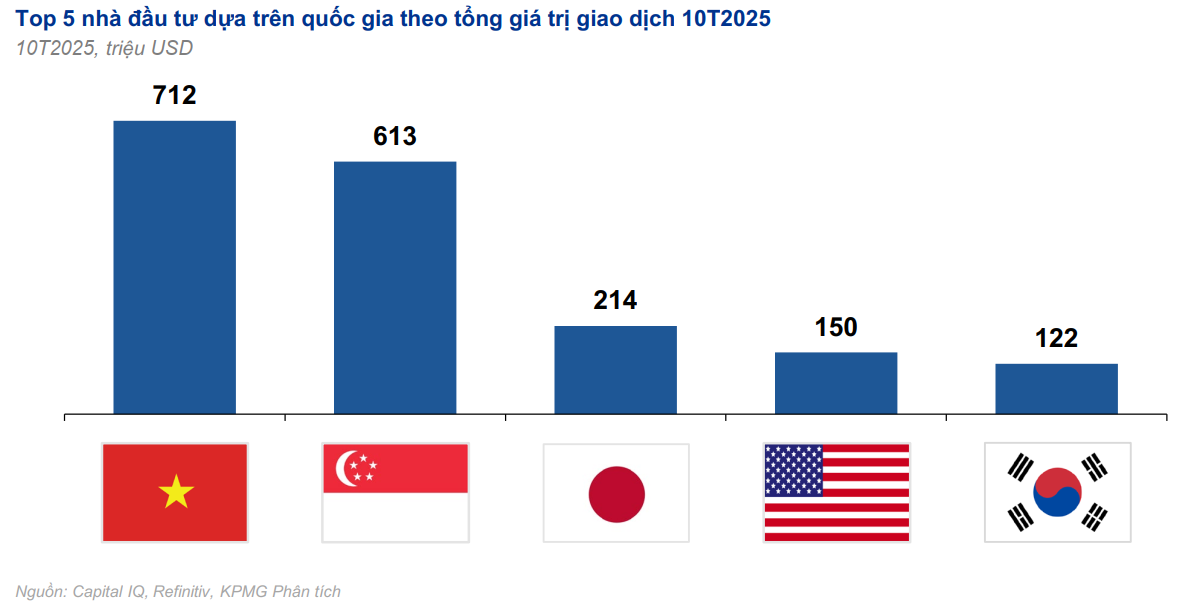

Số liệu từ KPMG cho thấy, 10 tháng 2025, tổng giá trị giao dịch M&A công bố tại Việt Nam đạt 2.3 tỷ USD, với 218 thương vụ, tiếp tục xu hướng giảm dần kể từ năm 2021. Trong đó, các nhà đầu tư Nhật Bản đóng góp 214 triệu USD, chiếm 9% tổng giá trị thương vụ.

|

|

Loạt thương vụ lớn của nhà đầu tư Nhật trong 2025

Dù quy mô suy giảm, 2025 vẫn được xem là một năm sôi động của nhà đầu tư Nhật Bản tại Việt Nam với nhiều thương vụ đáng chú ý, trải rộng trên nhiều lĩnh vực.

Nhiều thương vụ M&A lớn của nhà đầu tư Nhật trong 2025

|

Gần nhất vào đầu tháng 12/2025, Tập đoàn Kokuyo thông báo mua lại tổng cộng 65.01% cổ phần Tập đoàn Thiên Long (HOSE: TLG) với giá trị khoảng 185 triệu USD, tương đương khoảng 4,700 tỷ đồng. Thương vụ này được kỳ vọng sẽ giúp Kokuyo nhanh chóng mở rộng và chiếm lĩnh thị phần đáng kể tại thị trường văn phòng phẩm Việt Nam.

Trong lĩnh vực xây dựng, Daikin Industries Limited, tập đoàn sản xuất thiết bị điều hòa hàng đầu thế giới đến từ Nhật Bản, thông qua CTCP Điều hòa Không khí Daikin (Việt Nam) đã ký thỏa thuận mua lại CTCP Thương mại và Dịch vụ Kỹ thuật Anh Nguyên (trụ sở tại TPHCM), doanh nghiệp chuyên thiết kế, cung cấp và thi công hệ thống quản lý tòa nhà và các giải pháp kỹ thuật tích hợp cho dự án công nghiệp và khách sạn. Giá trị giao dịch không được công bố.

Ở mảng tài chính – bảo hiểm, Asahi Mutual Life Insurance Company đã ký thỏa thuận mua lại MVI Life từ Manulife Financial Corporation với giá trị khoảng 170 triệu USD. Hay, SBI Group đầu tư vào Saladin, công ty môi giới bảo hiểm công nghệ tại Việt Nam, quy mô và tỷ lệ sở hữu không được tiết lộ.

Trong lĩnh vực năng lượng, Tập đoàn Sumitomo đã hoàn tất thương vụ mua lại 49% cổ phần CTCP Tư vấn và Phát triển Điện Cửu Long (MEE JSC) từ GreenSpark Group.

* Ông lớn Nhật Sumitomo mua 49% cổ phần tại dự án thủy điện ở Việt Nam

Dòng vốn Nhật cũng mở rộng sang tiêu dùng và công nghệ. Coolmate, thương hiệu D2C nam giới của Việt Nam, đã hoàn tất vòng gọi vốn Series C do Vertex Growth Fund dẫn dắt, với sự tham gia của Cool Japan Fund (quỹ được hậu thuẫn bởi Chính phủ Nhật Bản), cùng Youngone CVC và các nhà đầu tư hiện hữu.

Trong khi đó, startup xe máy điện Dat Bike huy động thành công 22 triệu USD ở Series B, nhà đầu tư chính là FCC – tập đoàn Nhật Bản chuyên sản xuất ly hợp và phụ tùng ô tô.

Trên thị trường vốn, ngày 29/08/2025, Daiwa Securities đã mua gần 15.9 triệu cổ phiếu CTCP Chứng khoán SSI thông qua phát hành riêng lẻ, tổng giá trị hơn 497 tỷ đồng, tương đương gần 20 triệu USD. Sau giao dịch, Daiwa tiếp tục là cổ đông lớn nhất của SSI với hơn 380.5 triệu cổ phiếu, chiếm 15.26% vốn. Daiwa Securities Group, thành lập năm 1902, là một trong “Big Four” công ty chứng khoán của Nhật Bản, hoạt động trong lĩnh vực môi giới, đầu tư và quản lý tài sản.

Việt Nam là điểm đến M&A hàng đầu của Nhật Bản

Theo ông Masataka “Sam” Yoshida, Giám đốc Điều hành Cấp cao, Giám đốc toàn cầu dịch vụ xuyên quốc gia của Tập đoàn RECOF (Nhật Bản), trong giai đoạn hậu COVID-19, chất lượng của nhiều doanh nghiệp mục tiêu tại Việt Nam mà tập đoàn tiếp cận đang có sự cải thiện nhất quán về độ minh bạch, quản trị kinh doanh, nguồn nhân lực. Nhiều doanh nghiệp đã sẵn sàng tham gia thảo luận chiến lược không chỉ với nhà đầu tư Nhật Bản mà còn với các đối tác nước ngoài khác.

Tuy nhiên, phần lớn doanh nghiệp tư nhân Việt Nam vẫn đang trong quá trình hoàn thiện nội tại, đồng thời chuẩn bị các điều kiện cần thiết để có thể đón nhận dòng vốn chiến lược nước ngoài. Dù vậy, định hướng chung cho thấy các doanh nghiệp đang chuyển dịch ngày càng rõ ràng theo hướng minh bạch và cải thiện hơn.

Ông Sam đánh giá trong thập kỷ qua, ngoại trừ Singapore, Việt Nam liên tục là điểm đến được ưa chuộng nhất của nhà đầu tư Nhật Bản xét theo số lượng thương vụ M&A tại khu vực Đông Nam Á. Singapore là ngoại lệ do vai trò trung tâm đặt trụ sở khu vực của nhiều tập đoàn châu Á, nhờ đặc thù về thu nhập bình quân đầu người cũng như vị trí địa lý.

Theo ông Sam, Việt Nam tiếp tục hấp dẫn nhờ tốc độ tăng trưởng kinh tế cao nhất khu vực, tầng lớp trung lưu mở rộng, cùng mối quan hệ hữu nghị bền chặt giữa hai Chính phủ và nhiều yếu tố khác.

“Trong suốt một thập kỷ qua, Việt Nam chưa từng đánh mất vị trí điểm đến số một, trong khi các quốc gia xếp sau thường xuyên biến động giữa Indonesia, Malaysia, Thái Lan và Philippines”, ông Sam nhấn mạnh.

Xu hướng mua lại toàn bộ nhằm nắm quyền kiểm soát

Giám đốc toàn cầu Tập đoàn RECOF nhận định, các quyết định M&A của nhà đầu tư Nhật Bản tại Việt Nam trong năm 2026 dự kiến tiếp tục chịu tác động mạnh từ sự ổn định vĩ mô, mức độ dự đoán chính sách, biến động tỷ giá và quá trình tái cấu trúc chuỗi cung ứng toàn cầu.

Với tầm nhìn dài hạn, nhà đầu tư Nhật chú trọng đến khả năng phục hồi kinh tế, tính minh bạch pháp lý và rủi ro thực thi hơn là biến động định giá ngắn hạn.

Từ góc độ chính sách, việc Việt Nam ngày càng hội nhập sâu vào các khuôn khổ thương mại khu vực, tập trung nâng cấp công nghiệp và từng bước cải thiện các quy định về đầu tư nước ngoài và cạnh tranh là những điểm tích cực quan trọng. Các thủ tục M&A rõ ràng hơn cùng tiêu chuẩn thực thi nhất quán sẽ giúp nâng cao đáng kể sức hấp dẫn của Việt Nam đối với các nhà đầu tư chiến lược xứ sở mặt trời mọc.

Xét theo lĩnh vực, ông Sam cho rằng hoạt động M&A thời gian tới sẽ tập trung vào lĩnh vực sản xuất, đặc biệt là điện tử, linh kiện chính xác, dịch vụ công nghiệp, logistics, năng lượng tái tạo, cơ sở hạ tầng, y tế và một số ngành hàng tiêu dùng chọn lọc. Trong đó, xu hướng chủ đạo vẫn là các thương vụ mua lại toàn bộ nhằm nắm quyền kiểm soát, hơn là đầu tư chiến lược hay các mô hình liên doanh, hợp tác.

“Các doanh nghiệp Nhật Bản mong muốn tạo ra giá trị gia tăng thông qua việc mang đến chuyên môn, bí quyết, mạng lưới khách hàng và nhà cung ứng, cũng như năng lực quản trị. Do đó, họ thường mong muốn có quyền kiểm soát hoặc các quyền chi phối nhất định, dù không nhất thiết phải sở hữu 100% vốn. Đây sẽ tiếp tục là cấu trúc thương vụ chủ đạo giữa Việt Nam và Nhật Bản”, ông Sam chia sẻ.

Với đầu tư chiến lược theo từng giai đoạn thường được lựa chọn khi hai bên chưa thống nhất về định giá do khác biệt trong kỳ vọng phát triển. Khi đó, các bên có thể chấp nhận mức định giá thận trọng ban đầu, sau hai đến ba năm đánh giá lại hiệu quả hoạt động, với mục tiêu cuối cùng là nhà đầu tư nắm quyền kiểm soát doanh nghiệp một khoảng thời gian nhất định.

Còn các mô hình liên doanh và hợp tác dài hạn chủ yếu xuất phát từ quan hệ thương mại sẵn có và được xem như phần mở rộng hoạt động kinh doanh. Tuy nhiên, mức độ cam kết trong các cấu trúc này nhìn chung còn hạn chế, chưa đủ sâu để tiến tới hợp nhất hay đầu tư trực tiếp như một quan hệ đối tác chiến lược chặt chẽ.

Để đáp ứng tốt hơn kỳ vọng của nhà đầu tư Nhật Bản trong giai đoạn M&A tiếp theo, ông Sam cho biết, các cải thiện cần được thực hiện đồng thời ở cả cấp độ doanh nghiệp và thể chế.

Ở cấp độ doanh nghiệp, quản trị minh bạch, kiểm soát nội bộ chặt chẽ và quản lý dòng tiền kỷ luật được ưu tiên hơn mục tiêu tối ưu ngắn hạn. Những doanh nghiệp có tầm nhìn trung, dài hạn rõ ràng, dữ liệu vận hành đáng tin cậy, cùng kế hoạch năng lực sản xuất và phát triển nguồn nhân lực, sẵn sàng hợp tác và khả năng tích hợp sau giao dịch sẽ có lợi thế lớn hơn.

Ở cấp độ thể chế, môi trường chính sách ổn định, minh bạch, cùng các định hướng rõ ràng về phát triển hạ tầng, năng lượng, nguồn nhân lực, cải cách thị trường vốn và lộ trình thoái vốn doanh nghiệp Nhà nước sẽ là yếu tố then chốt thúc đẩy dòng vốn M&A dài hạn từ Nhật Bản vào Việt Nam.

“Sự đồng bộ giữa mức độ sẵn sàng của doanh nghiệp và một môi trường chính sách ổn định, minh bạch sẽ là chìa khóa để mở ra làn sóng đầu tư M&A chất lượng cao tiếp theo từ Nhật Bản vào Việt Nam”, ông Sam nói.

– 10:00 28/01/2026

Nguồn: https://vietstock.vn/2026/01/giam-doc-dieu-hanh-recof-nha-dau-tu-nhat-uu-tien-ma-de-kiem-soat-viet-nam-van-la-diem-den-hang-dau-764-1395089.htm