‘Trùm chăn nuôi’ Dabaco kết năm lãi hơn 1.5 ngàn tỷ dù giá heo quý 4 giảm mạnh

Dù lợi nhuận quý 4/2025 “đi lùi” 38% do tác động từ giá lợn hơi, CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC) vẫn khép lại năm 2025 với mức lãi ròng tăng 96%, vượt xa kế hoạch được thông qua tại ĐHĐCĐ.

|

Các chỉ tiêu kinh doanh của DBC trong quý 4/2025

Nguồn: VietstockFinance

|

Lợi nhuận mảng gà “gánh team”

Theo BCTC quý 4/2025, DBC ghi nhận doanh thu thuần hơn 3.7 ngàn tỷ đồng, tăng nhẹ 3% so với cùng kỳ. Trừ giá vốn, lãi gộp giảm 15% còn 452 tỷ đồng, biên lãi gộp co hẹp từ 14.7% xuống còn 12.1%.

Về hoạt động tài chính, doanh thu tăng nhẹ lên 21.5 tỷ đồng, trong khi chi phí tài chính (chủ yếu là lãi vay) được tiết giảm 10% còn hơn 63 tỷ đồng. Các chi phí vận hành như chi phí bán hàng và quản lý doanh nghiệp tăng nhẹ, lần lượt nhích lên mức 126 tỷ đồng và 107 tỷ đồng. Kết quả, DBC lãi ròng gần 149 tỷ đồng, giảm mạnh 38% so với mức 239 tỷ đồng cùng kỳ.

Giải trình về biến động trên, phía Dabaco cho biết trong quý 4/2025, dù năng suất chăn nuôi đạt kết quả cao nhờ quy trình an toàn sinh học nghiêm ngặt, giá lợn hơi giảm kéo lợi nhuận của khối chăn nuôi đi xuống. Điểm sáng đến từ mảng chăn nuôi gà, chuyển từ lỗ gần 89 tỷ đồng sang lãi hơn 53 tỷ đồng. Bên cạnh đó, hoạt động kinh doanh thương mại, dịch vụ và dầu thực vật cũng ghi nhận tăng trưởng.

Việc mảng heo gây tác động tiêu cực đến kết quả kinh doanh đã được Chủ tịch HĐQT Nguyễn Như So tiết lộ trước đó. Chia sẻ tại một sự kiện tháng 1/2026, ông So cho biết giá heo đã giảm sâu trong 2 tháng đầu quý 4 vì dịch tả heo châu Phi (ASF) và thiên tai, đặc biệt tháng 11 được xem là “tháng tồi tệ nhất của ngành chăn nuôi”.

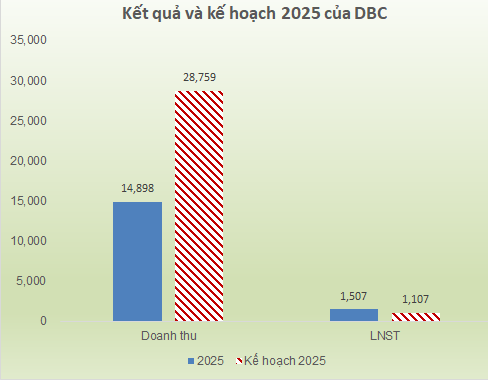

Dù chững lại vào quý cuối năm, các quý tăng trưởng tích cực trước đó vẫn giúp bức tranh lũy kế của DBC rực rỡ. Lũy kế năm 2025, doanh thu thuần của Tập đoàn xấp xỉ 14.9 ngàn tỷ đồng, tăng 10% so với năm trước; lãi ròng hơn 1.5 ngàn tỷ, gần gấp đôi. So với kế hoạch được ĐHĐCĐ thông qua, DBC vượt 36% chỉ tiêu lợi nhuận sau thuế cả năm.

Nguồn: VietstockFinance

|

Tính đến ngày 31/12/2025, tổng tài sản của DBC đạt gần 16 ngàn tỷ đồng, tăng 13% so với đầu năm. Tiền mặt và tiền gửi “rủng rỉnh” với gần 2.3 ngàn tỷ đồng, tăng 25%. Hàng tồn kho tăng 15% lên gần 6.4 ngàn tỷ đồng, chiếm tỷ trọng lớn nhất (40%) trong cơ cấu tài sản.

Một điểm nhấn đáng chú ý là chi phí xây dựng cơ bản dở dang tăng vọt 62%, lên 1.75 ngàn tỷ đồng. Số tiền này được rót vào các dự án trọng điểm như Nhà máy ép dầu thực vật giai đoạn 2 (gần 1.1 ngàn tỷ đồng) và dự án nhà máy vaccine (234 tỷ đồng).

Phía nguồn vốn, nợ phải trả của DBC tăng 8% lên hơn 7.9 ngàn tỷ đồng, phần lớn là nợ ngắn hạn. Trong đó, tổng nợ vay tài chính (ngắn và dài hạn) ghi nhận hơn 5.9 ngàn tỷ đồng, tăng nhẹ, với vay nợ ngắn hạn khoảng 4.8 ngàn tỷ đồng.

– 15:43 28/01/2026

Nguồn: https://vietstock.vn/2026/01/8216trum-chan-nuoi8217-dabaco-ket-nam-lai-hon-15-ngan-ty-du-gia-heo-quy-4-giam-manh-737-1396158.htm