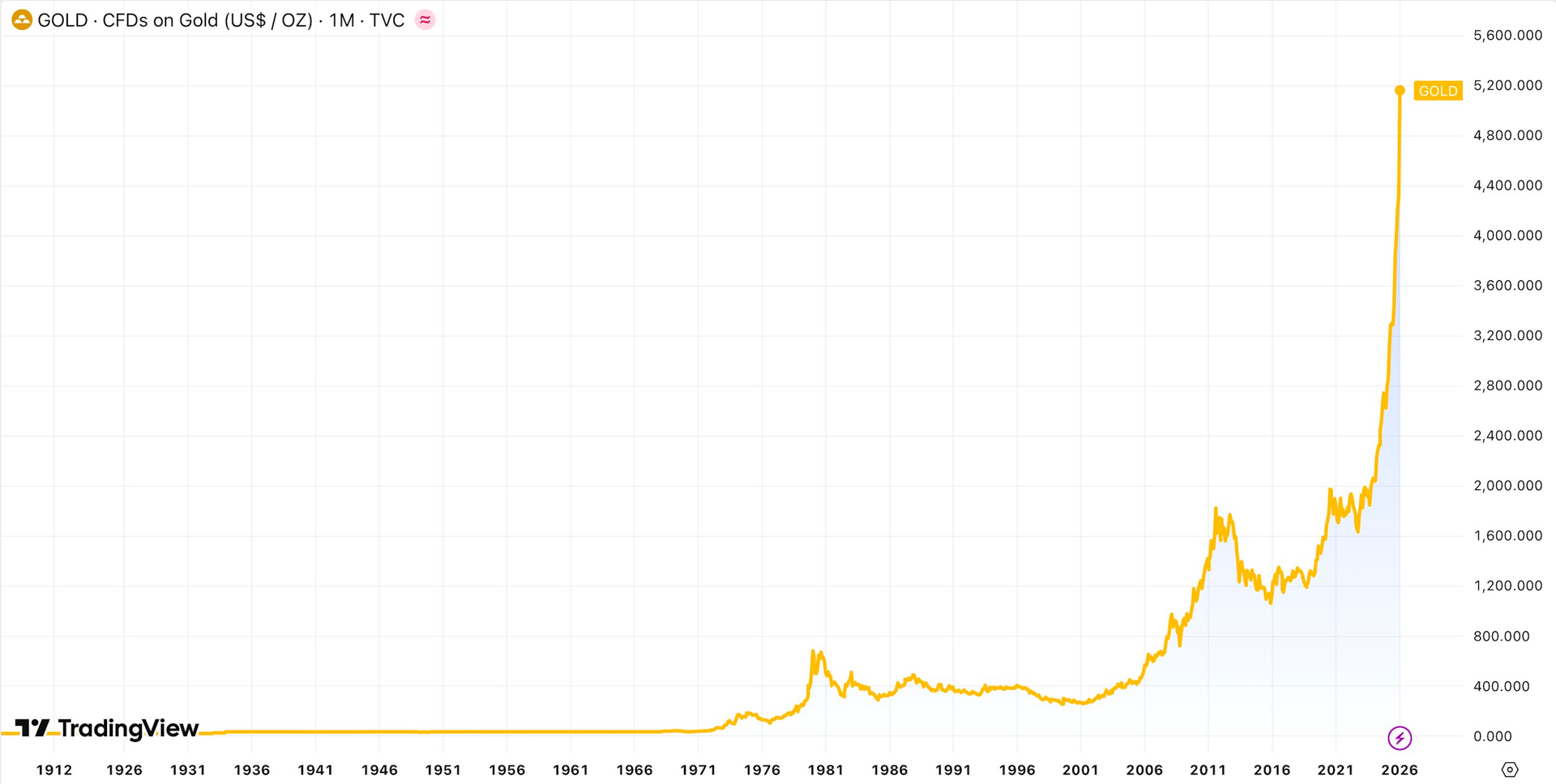

Chứng khoán Việt Nam đang ở gần vùng đỉnh lịch sử với mức tăng khá ấn tượng, hơn 40% sau 1 năm. Thế nhưng, con số này còn khiêm tốn hơn nhiều so với mức tăng gấp đôi của giá vàng thế giới trong 1 năm trở lại đây.

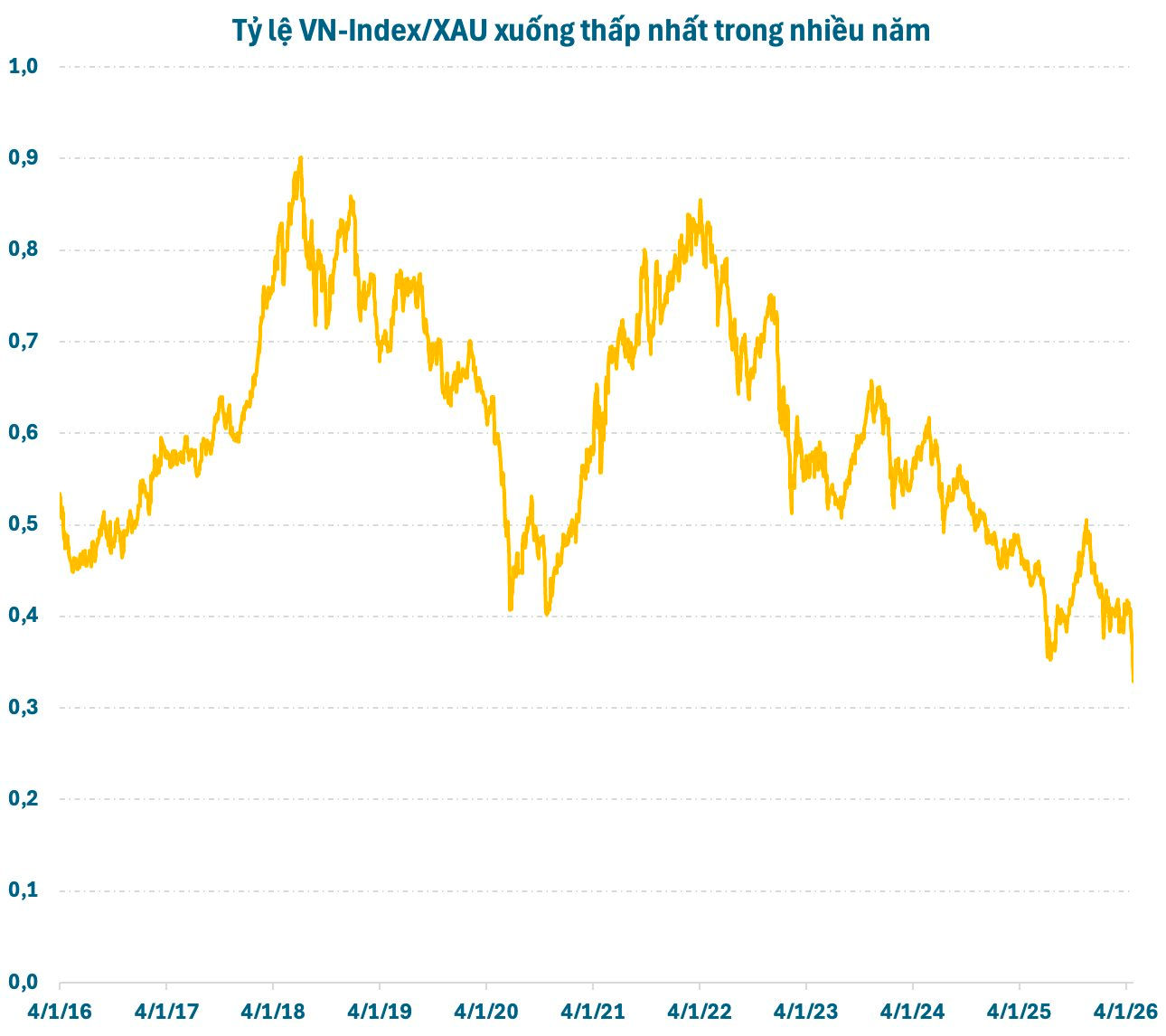

Đáng chú ý, dù cùng ở vùng đỉnh cao nhất lịch sử nhưng tỷ lệ VN-Index/XAU (đại diện cho tương quan giữa chứng khoán Việt Nam và giá vàng thế giới) lại đang ở mức thấp nhất trong nhiều năm. Ít nhất trong 10 năm qua, chưa bao giờ tỷ lệ này thấp như hiện nay.

Về mặt xu hướng, có thể thấy tỷ lệ VN-Index/XAU đã rơi vào “downtrend” kéo dài từ đầu 2022 đến nay và chưa có dấu hiệu đảo chiều. Điều này phản ánh tốc độ tăng trưởng vượt trội của giá vàng thế giới so với chứng khoán Việt Nam. Ở một góc độ nào đó có thể hiểu rằng “đầu tư chứng khoán khó nhằn hơn so với ôm vàng”.

Thực tế, giá vàng trong nước luôn có một mức chênh lệch nhất định so với thế giới do vấn đề thuế, tỷ giá… Tuy nhiên, xu hướng nhìn chung là tương đồng. Những người ôm vàng từ bất kỳ thời điểm nào trước đây mà nắm giữ đến nay nhìn chung đều đang có lãi, thậm chí lãi rất lớn, có thể tính bằng lần.

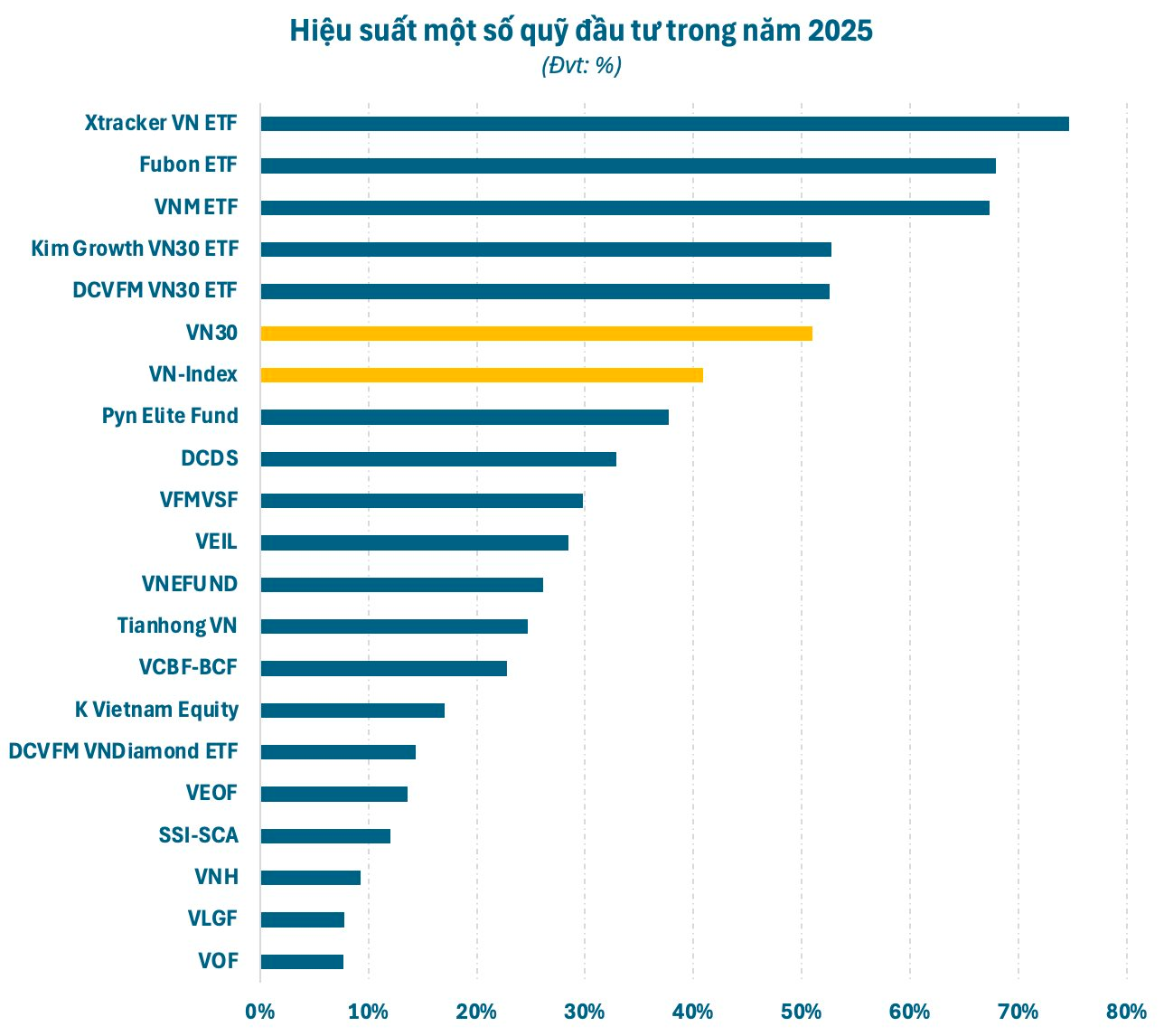

Trong khi đó, chứng khoán là một câu chuyện khác, phức tạp hơn nhiều. Sự phân hoá của thị trường khiến không ít nhà đầu tư gặp khó ngay cả trong “uptrend”. Điển hình như năm 2025 vừa qua, VN-Index tăng 40% và kết thúc năm ở mức cao nhất lịch sử nhưng đa phần nhà đầu tư đều có hiệu suất thua chỉ số, thậm chí thua lỗ nếu chọn sai cổ phiếu.

Ngay cả các quỹ đầu tư chuyên nghiệp cũng khó chiến thắng thị trường do thiếu vắng nhóm cổ phiếu “họ” Vingroup trong danh mục. Các ETF ngoại lại bất ngờ là nhóm quỹ có hiệu suất khả quan nhất nhờ “tracking” theo các rổ chỉ số vốn phân bổ tỷ trọng cao vào nhóm Vingroup. Điều đáng nói là các ETF ngoại này trước đó đã có thời gian dài ghi nhận hiệu suất thua VN-Index.

Thực trạng này phần nào cho thấy việc duy trì một hiệu suất đầu tư khả quan trong dài hạn trên thị trường chứng khoán là điều không dễ dàng. Thậm chí, với những nhà đầu tư thích lướt sóng ngắn hạn, tỷ lệ thua lỗ rất cao. Nhiều lãnh đạo công ty chứng khoán từng chỉ ra rằng 95% giao dịch ngắn hạn trên thị trường là thua lỗ.

Ngay cả những cá mập hàng đầu thị trường như Chủ tịch Dragon Capital Dominic Scriven, người đứng đầu Pyn Elite Fund Petri Deryng… cũng từng tuyên bố không thể dự báo được thị trường chứng khoán trong ngắn hạn. Điều này lại càng bất khả thi hơn với đa phần nhà đầu tư cá nhân trên thị trường, nhóm chiếm đến 90% giao dịch hàng ngày.

Ở giai đoạn này, vàng là kênh đầu tư mang lại hiệu suất vượt trội so với chứng khoán. Tuy nhiên, không có gì chắc chắn điều này sẽ tiếp tục duy trì trong tương lai. Trên thực tế, mọi sự so sánh đều khập khiễng. Bởi, ngay cả trong những giai đoạn thị trường chứng khoán không thuận lợi vẫn sẽ có những nhà đầu tư lãi lớn vượt xa tốc độ tăng giá của vàng và ngược lại.

Tuy nhiên, không thể phủ nhận vàng vẫn là một kênh đầu tư “nhàn đầu” hơn rất nhiều so với chứng khoán. Và một điều quan trọng nữa, vàng còn là tài sản trú ẩn an toàn trong bối cảnh thế giới biến động khó lường. Việc các ngân hàng trung ương tích trữ vàng để giảm phụ thuộc vào USD sẽ là một luận điểm quan trọng hỗ trợ xu hướng dài hạn của tài sản này.

Nguồn: https://cafef.vn/chung-khoan-tang-thua-xa-vang-ty-le-vn-index-xau-xuong-thap-nhat-trong-hon-1-thap-ky-188260129232712028.chn