Sau nhiều phiên điều chỉnh liên tiếp, cổ phiếu HVN của Tổng Công ty Hàng không Việt Nam (Vietnam Airlines) đang phát đi tín hiệu cho thấy vùng giá thấp có thể đã được thiết lập.

Theo đó, từ ngày 15/1 đến 27/1, HVN trải qua 9 phiên giảm liên tiếp, thị giá rơi từ vùng 31.000 đồng xuống 25.800 đồng/cổ phiếu. Nhịp điều chỉnh mạnh này diễn ra trong bối cảnh tâm lý thị trường thận trọng, khiến lực cầu gần như đứng ngoài.

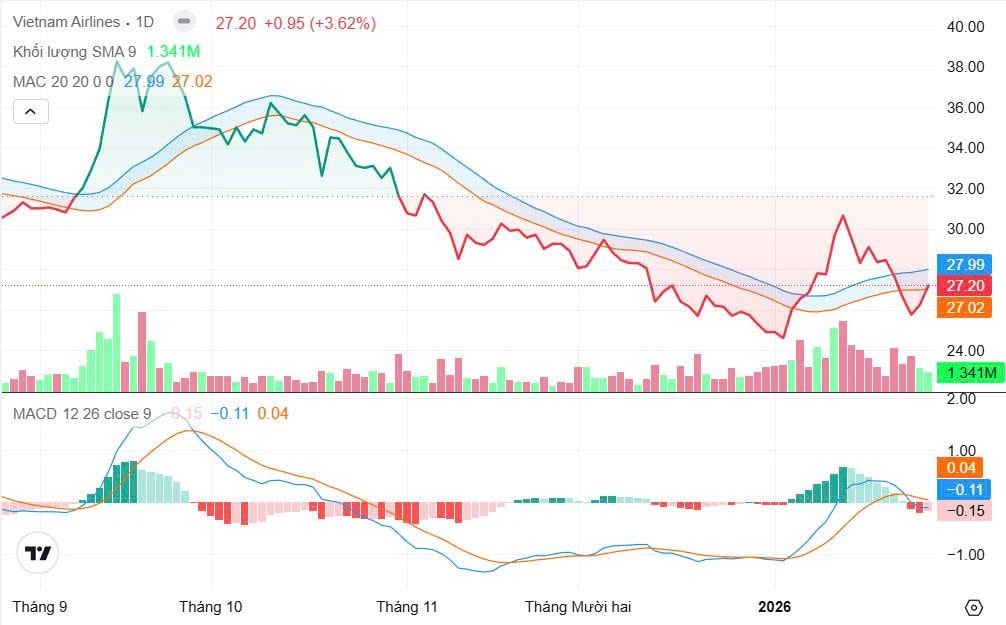

Phiên 28/1 đánh dấu bước ngoặt khi HVN chính thức tạo đáy ngắn hạn. Cổ phiếu đóng cửa tăng lên 26.200 đồng/cổ phiếu, thậm chí có thời điểm bật tăng hơn 4%, chạm mốc 27.500 đồng/cổ phiếu ngay trong phiên.

Sang phiên 29/1, đà hồi phục được củng cố rõ nét hơn. HVN tăng thêm 3,62%, chốt phiên tại 27.200 đồng/cổ phiếu với thanh khoản hơn 1,3 triệu đơn vị, cho thấy dòng tiền không còn mang tính “bắt đáy thăm dò”.

Trên đồ thị kỹ thuật, nhiều tín hiệu tích cực cũng bắt đầu xuất hiện. Với Bollinger Bands, đường giá không chạm biên dưới mà bật tăng sớm, cho thấy lực bán suy yếu và dòng tiền nhập cuộc sớm hơn thông lệ.

Cây nến thứ hai tiến sát đường MA20 trong khi hai biên Bollinger thu hẹp. Đây thường là tín hiệu cho thấy cổ phiếu đang tích lũy trở lại trước khi hình thành nhịp tăng mới.

Chỉ báo MACD cũng cho tín hiệu “rút chân”, hàm ý xung lực giảm đã suy yếu đáng kể. Khả năng HVN vượt lên đường cơ sở trong các phiên kế tiếp đang được đánh giá tương đối cao.

RSI hiện vận động trên ngưỡng trung tính và có xu hướng đi lên. Điều này cho thấy động lượng hồi phục đang được cải thiện, thay vì chỉ là nhịp bật kỹ thuật ngắn hạn.

Bên cạnh yếu tố kỹ thuật, góc nhìn cơ bản cũng đang dần nghiêng về kịch bản tích cực hơn. Chứng khoán MBS mới đây đã đưa ra đánh giá khả quan đối với cổ phiếu HVN, với giá mục tiêu 43.600 đồng/cổ phiếu.

Theo MBS, tổng lượng hành khách năm 2025 của Tổng Công ty Hàng không Việt Nam được kỳ vọng tăng khoảng 13%, chủ yếu nhờ sự phục hồi của khách quốc tế. Yếu tố này được dự báo sẽ thúc đẩy doanh thu thuần tăng hơn 15%.

Dù lợi nhuận ròng quý IV/2025 chịu áp lực do giá nhiên liệu bay nhích lên và không còn ghi nhận thu nhập bất thường, bức tranh cả năm vẫn được đánh giá ổn định. Giá vé cải thiện trong bối cảnh nguồn cung tàu bay hạn chế giúp biên lợi nhuận gộp tăng khoảng 2,6 điểm %.

Giai đoạn 2026–2027, MBS kỳ vọng HVN tiếp tục hưởng lợi từ tăng trưởng khách quốc tế và mở rộng đội bay. Biên lợi nhuận ròng được dự báo cải thiện nhẹ nhờ đẩy mạnh các đường bay quốc tế có giá vé cao hơn và chi phí nhiên liệu ổn định.

Ngoài yếu tố kinh doanh, Nghị quyết 79 về phát triển kinh tế nhà nước được xem là nền tảng hỗ trợ dài hạn cho HVN. Nghị quyết này tạo điều kiện nâng cao năng lực tài chính, mở rộng đội bay và gia tăng vị thế cạnh tranh trong trung và dài hạn.

Theo MBS, cổ phiếu HVN hiện được định giá theo phương pháp EV/EBITDAR với mức giá mục tiêu 43.600 đồng/cổ phiếu. Trong khi đó, EV/EBITDAR hiện tại chỉ quanh 2,8x, cho thấy cổ phiếu đang được chiết khấu đáng kể so với tiềm năng dài hạn.

Nguồn: https://kinhtechungkhoan.vn/9-phien-giam-lien-tiep-co-phieu-hang-hang-khong-quoc-gia-phat-tin-hieu-tao-day-1425701.html