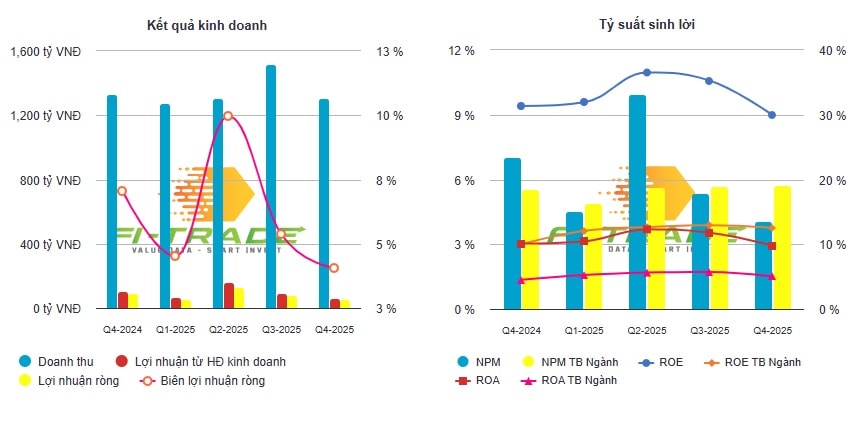

Theo báo cáo tài chính hợp nhất quý 4/2025, Tổng Công ty CP Dệt may Hòa Thọ (HOSE: HTG) ghi nhận doanh thu thuần đạt gần 1.307 tỷ đồng, giảm nhẹ so với cùng kỳ nhưng vẫn duy trì quy mô lớn trong nhóm doanh nghiệp dệt may. Kết quả này cho thấy hoạt động sản xuất kinh doanh của doanh nghiệp vẫn giữ được nhịp vận hành trong giai đoạn cuối năm, thời điểm ngành dệt may tiếp tục đối mặt với biến động chi phí đầu vào và sức cầu trên các thị trường xuất khẩu chủ lực.

Trong kỳ, giá vốn hàng bán ở mức hơn 1.177 tỷ đồng, khiến lợi nhuận gộp đạt khoảng 129 tỷ đồng. Biên lợi nhuận gộp duy trì ở mức thấp, phù hợp với đặc thù ngành dệt may, nơi chi phí nguyên vật liệu, nhân công và logistics chiếm tỷ trọng lớn. Doanh thu tài chính trong quý đạt gần 28 tỷ đồng, song chi phí tài chính cũng ở mức hơn 21 tỷ đồng, trong đó chi phí lãi vay chiếm phần đáng kể.

Sau khi trừ chi phí bán hàng khoảng 25,5 tỷ đồng và chi phí quản lý doanh nghiệp gần 45 tỷ đồng, lợi nhuận thuần từ hoạt động kinh doanh của Hòa Thọ đạt xấp xỉ 65 tỷ đồng. Lợi nhuận sau thuế quý IV đạt hơn 53 tỷ đồng, giảm mạnh so với mức hơn 94 tỷ đồng của cùng kỳ năm trước, trong đó phần lớn thuộc về cổ đông công ty mẹ.

Dù vậy, xét trên cơ sở lũy kế cả năm 2025, kết quả kinh doanh của Dệt may Hòa Thọ vẫn ghi nhận tăng trưởng. Doanh thu hợp nhất cả năm đạt hơn 5.412 tỷ đồng, tăng so với mức 5.111 tỷ đồng năm 2024; lợi nhuận sau thuế đạt khoảng 323 tỷ đồng, tăng so với 282,5 tỷ đồng của năm trước. Trên bề mặt kết quả kinh doanh, đây là mức lợi nhuận tương đối tích cực trong bối cảnh ngành dệt may toàn cầu chưa thoát khỏi chu kỳ khó khăn. Tuy nhiên, khi đi sâu vào cấu trúc dòng tiền, bức tranh tài chính của doanh nghiệp trở nên phân hóa rõ nét hơn.

Đầu tư lớn, vay nợ cao khiến dòng tiền cuối kỳ suy giảm

Một điểm đáng chú ý trong báo cáo tài chính năm 2025 của Hòa Thọ là lưu chuyển tiền thuần từ hoạt động kinh doanh đạt dương hơn 323 tỷ đồng, chỉ giảm nhẹ so với cùng kỳ. Điều này cho thấy hoạt động sản xuất kinh doanh cốt lõi của doanh nghiệp vẫn tạo ra dòng tiền thực, chưa rơi vào trạng thái ‘lãi kế toán nhưng thiếu tiền’.

Dòng tiền kinh doanh dương phản ánh khả năng kiểm soát tương đối tốt các khoản phải thu, hàng tồn kho và chi phí vận hành trong năm. Trong bối cảnh nhiều doanh nghiệp dệt may phải đối mặt với tình trạng dòng tiền suy yếu do đơn hàng gián đoạn hoặc tồn kho cao, kết quả này cho thấy Hòa Thọ vẫn duy trì được nền tảng vận hành ổn định.

Tuy nhiên, dòng tiền kinh doanh tích cực chưa đủ để bù đắp cho áp lực từ các hoạt động khác. Trong năm 2025, doanh nghiệp tiếp tục mở rộng đầu tư và tăng cường các hoạt động tài chính, làm thay đổi đáng kể cấu trúc dòng tiền tổng thể.

Cụ thể, lưu chuyển tiền thuần từ hoạt động đầu tư ghi nhận mức âm rất lớn, lên tới hơn 800 tỷ đồng. Nguyên nhân chủ yếu đến từ việc Hòa Thọ chi mạnh cho mua sắm, xây dựng tài sản cố định với giá trị hơn 245 tỷ đồng, đồng thời gia tăng cho vay và mua các công cụ nợ của đơn vị khác với giá trị trên 1.164 tỷ đồng. Quy mô dòng tiền đầu tư âm lớn cho thấy doanh nghiệp đang trong giai đoạn mở rộng hoặc tái cấu trúc năng lực sản xuất và tài chính, song cũng đồng nghĩa với nhu cầu vốn gia tăng đáng kể.

Để bù đắp cho dòng tiền đầu tư âm, Hòa Thọ gia tăng hoạt động tài chính. Trong năm 2025, lưu chuyển tiền thuần từ hoạt động tài chính đạt dương hơn 417 tỷ đồng, chủ yếu đến từ các khoản vay mới. Tổng tiền thu từ đi vay vượt 4.500 tỷ đồng, trong khi tiền trả nợ gốc cũng ở mức rất cao, gần 4.000 tỷ đồng. Diễn biến này phản ánh vòng quay vốn lớn, đồng thời cho thấy mức độ phụ thuộc đáng kể vào nguồn vốn vay trong quá trình vận hành và đầu tư.

Hệ quả là lưu chuyển tiền thuần trong kỳ của Dệt may Hòa Thọ ghi nhận âm hơn 61 tỷ đồng. Tại thời điểm 31/12/2025, tiền và tương đương tiền của doanh nghiệp còn khoảng 406 tỷ đồng, giảm so với đầu năm. Việc dòng tiền “mỏng” hơn vào cuối kỳ đặt ra yêu cầu quản trị vốn lưu động và kế hoạch tài chính chặt chẽ hơn trong bối cảnh chi phí vốn vẫn hiện hữu.

Trên bảng cân đối kế toán, tổng tài sản của Hòa Thọ tại cuối năm 2025 đạt gần 3.738 tỷ đồng. Trong đó, hàng tồn kho ở mức hơn 841,9 tỷ đồng, chiếm tỷ trọng đáng kể trong tài sản ngắn hạn. Nợ phải trả lên tới hơn 2.625 tỷ đồng, với nợ ngắn hạn chiếm phần lớn, phản ánh áp lực thanh toán trong ngắn hạn.

Vốn chủ sở hữu đạt hơn 1.112 tỷ đồng, cải thiện so với đầu năm nhưng vẫn thấp hơn đáng kể so với nợ phải trả. Cấu trúc nguồn vốn này cho thấy Dệt may Hòa Thọ đang sử dụng đòn bẩy tài chính ở mức cao, phù hợp với chiến lược mở rộng quy mô hoạt động, song đồng thời làm gia tăng rủi ro dòng tiền trong giai đoạn thị trường chưa thực sự thuận lợi.

Nguồn: https://kinhtechungkhoan.vn/det-may-hoa-tho-dau-tu-va-vay-no-lam-mong-dong-tien-cuoi-nam-1425862.html