Có nên nắm giữ NT2, IDC và FPT?

Các công ty chứng khoán (CTCK) khuyến nghị nắm giữ NT2 do giá bán điện 2026 dự phóng ở mức 2,533 đồng/kWh; tăng tỷ trọng IDC nhờ kỳ vọng hoạt động cho thuê khởi sắc năm 2026; mua FPT nhờ mảng công nghệ tăng trưởng giá trị hợp đồng ký mới.

Nắm giữ NT2 với giá mục tiêu 29,100 đồng/cp

CTCK Mirae Asset (MAS) cho biết CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) duy trì kết quả hoạt động tích cực trong quý 4/2025, với sản lượng huy động cao giúp hệ số alpha (%Qc) đạt 108%. Tổng sản lượng điện phát và sản lượng hợp đồng (Qc) lần lượt đạt 966 triệu kWh (tăng 18% cùng kỳ) và 1,043 triệu kWh (tăng 59%). Theo đó, doanh thu thuần đạt 2,367 tỷ đồng (tăng 33%), trong khi lợi nhuận gộp tăng mạnh lên 478 tỷ đồng (tăng 444%).

Kế hoạch 2026 cho thấy doanh nghiệp đặt mục tiêu sản lượng 3,400 triệu kWh (tăng 9%), doanh thu 8,087 tỷ đồng (tăng 4% so với năm trước), nhưng lợi nhuận trước thuế chỉ 555 tỷ đồng (giảm 51%), cùng cổ tức 1,500 đồng/cp.

Đối với Qc, MAS dự phóng thận trọng với hệ số alpha khoảng 90% trong năm 2026. Tổng sản lượng điện dự đoán là 3,060 triệu kWh (giảm 2% so với năm trước), trong đó Qc ước đạt 2,754 triệu kWh (giảm 21%). Giá bán điện dự phóng ở mức 2,533 đồng/kWh (tăng 2%), tăng 6% so với giả định trước. Doanh thu dự phóng đạt 7,749 tỷ đồng (giảm 1%), và LNST ước đạt 773 tỷ đồng (giảm 23%). Biên lợi nhuận gộp dự phóng ở mức 11% (giả định cũ: 9%). Cổ tức tiền mặt ở mức 1,500 đồng/cp với lợi suất trên giá cổ phiếu khoảng 5.2%.

|

Dự phóng kết quả kinh doanh 2026-2027 của NT2

|

Theo đó, MAS khuyến nghị nắm giữ NT2 với giá mục tiêu 29,100 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng IDC với giá mục tiêu 52,000 đồng/cp

CTCK Agribank (Agriseco) đánh giá kết quả kinh doanh quý 4/2025 của Tổng Công ty IDICO – CTCP (HNX: IDC) tích cực với doanh thu tăng 10% và LNST tăng 24%, đóng góp chính từ doanh thu điện đạt 1,076 tỷ đồng (tăng 6% so với cùng kỳ); mảng khu công nghiệp (KCN) đạt 825 tỷ đồng (tăng 32%). Lũy kế cả năm 2025, doanh thu đạt 8,588 tỷ đồng (giảm 3% so với năm trước), LNST đạt 2,354 tỷ đồng (giảm 2%) nhờ doanh thu mảng điện tăng tốt. Mảng KCN sụt giảm do doanh số cho thuê KCN từ 2024 thấp.

Theo đó, kết quả kinh doanh 2026 dự báo sẽ tăng trưởng nhờ mảng KCN phục hồi, trong khi mảng điện và bất động sản duy trì đóng góp ổn định. Hoạt động cho thuê KCN dự báo khởi sắc từ năm 2026. Doanh số cho thuê KCN được kỳ vọng phục hồi lên khoảng 100 ha, nhờ quỹ đất sẵn sàng cho thuê lớn, vị trí thuận lợi và nhu cầu FDI cải thiện khi tác động thuế quan dần hạ nhiệt.

Triển vọng mảng KCN được củng cố khi IDC liên tục ghi nhận các hợp đồng thuê và MOU mới với nhóm khách hàng nước ngoài và trong nước, đồng thời nhiều dự án nhà máy được khởi công tại các KCN trọng điểm như Phú Mỹ II, Quế Võ II. Bên cạnh đó, doanh thu chưa thực hiện đạt 5,777 tỷ đồng tại cuối 2025 sẽ là nguồn hỗ trợ quan trọng, giúp doanh thu KCN năm 2026 phục hồi rõ nét.

Được biết, IDC đang bổ sung hơn 1,200ha quỹ đất KCN với bốn dự án mới gồm KCN Tân Phước 1, Mỹ Xuân B1, Vinh Quang, Phú Long, nâng tổng diện tích KCN lên hơn 4,488ha. Các KCN này hiện đang được triển khai và dự kiến đi vào khai thác trong 2–3 năm tới, tạo dư địa tăng trưởng trung và dài hạn. IDC có tiềm năng tăng trưởng trung và dài hạn nhờ lợi thế đến từ vị trí chiến lược, khả năng kết nối vùng và hệ thống logistics Bắc–Nam, hỗ trợ thu hút FDI bền vững.

Về mặt kỹ thuật, cổ phiếu IDC đang duy trì xu hướng tăng ngắn–trung hạn, khi giá bứt lên trên các đường MA quan trọng (MA50–MA200) kèm thanh khoản cải thiện, ngưỡng kháng cự gần nhất quanh 48-50, ngưỡng hỗ trợ gần nhất 42-44. Nhà đầu tư có thể tiếp tục nắm giữ, ưu tiên gia tăng tỷ trọng nếu giá điều chỉnh về vũng hỗ trợ. Cắt lỗ nếu giá giảm dưới 8%.

Với những dự phóng trên, Agriseco khuyến nghị tăng tỷ trọng IDC với giá mục tiêu 52,000 đồng/cp.

Xem thêm tại đây

Mua FPT với giá mục tiêu 121,910 đồng/cp

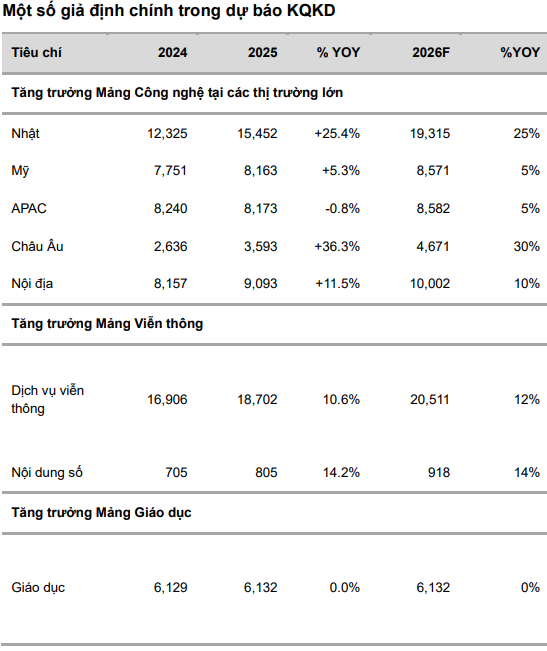

CTCK Vietcombank (VCBS) cho biết trong quý 4/2025, doanh thu mảng Công nghệ của CTCP FPT (HOSE: FPT) đạt 13,525 tỷ đồng (tăng 14.9% so với cùng kỳ) – đánh dấu sự quay trở lại của đà tăng trưởng hai chữ số, xoay chuyển hoàn toàn cục diện ảm đạm của hai quý giữa năm khi tốc độ tăng trưởng từng rơi xuống mức dưới 10%.

Nguyên nhân chính dẫn tới sự hồi phục này đến từ việc các dự án lớn ký kết từ giai đoạn quý 1/2025 đã bắt đầu bước vào giai đoạn triển khai cao điểm và ghi nhận doanh thu tập trung. Sau giai đoạn thắt chặt chi tiêu trong nửa giữa năm, các khách hàng lớn tại thị trường nước ngoài đã bắt đầu đẩy mạnh giải ngân cho các dự án chuyển đổi số chiến lược, giúp FPT lấy lại phong độ tăng trưởng ở cả thị trường Mỹ và APAC.

Đáng chú ý nhất là giá trị hợp đồng ký mới trong tháng 12 xác lập mức kỷ lục 5,515 tỷ đồng, góp phần giúp quý thứ hai liên tiếp ghi nhận giá trị ký mới tăng trưởng mạnh mẽ. Đây được xem là một chỉ báo sớm cực kỳ quan trọng, cho thấy mức độ chi tiêu cho công nghệ tại các thị trường quốc tế đang bước vào một chu kỳ bùng nổ mới sau giai đoạn quan sát do lo ngại công nghệ mới thiếu ổn định. Với mức backlog tăng trưởng như hiện tại, VCBS dự báo mảng gia công phần mềm nước ngoài có thể tăng trưởng 20% trong năm nay.

Xu hướng này có nét tương đồng với giai đoạn đầu của làn sóng chuyển đổi số trước đây, nhưng tập trung sâu hơn vào các giải pháp tích hợp AI và Cloud, hứa hẹn sẽ là động lực tăng trưởng vững chắc cho FPT trong các quý tiếp theo của năm 2026.

Mảng Viễn thông tiếp tục duy trì vai trò là “trụ cột ổn định” của tập đoàn với sự tăng trưởng doanh thu vững chắc từ mảng dịch vụ Băng thông rộng (Broadband). Mặc dù tốc độ tăng trưởng doanh thu có dấu hiệu điều chỉnh nhẹ về mức 8% trong nửa cuối năm, nhưng chất lượng lợi nhuận lại có sự cải thiện đáng kể.

Với đặc thù là ngành có chi phí cố định lớn nhưng chi phí biến đổi cho mỗi khách hàng tăng thêm rất thấp, việc tiếp tục mở rộng tệp thuê bao trên hạ tầng mạng sẵn có đã tạo ra hiệu ứng quy mô rõ rệt. Điều này giúp biên lợi nhuận gộp của mảng Viễn thông được nới rộng một cách tự nhiên cùng với xu hướng tăng trưởng của quy mô doanh thu.

Bên cạnh đó, nỗ lực tối ưu hóa bộ máy và kiểm soát chặt chẽ chi phí quản lý doanh nghiệp đã giúp biên lợi nhuận trước thuế của mảng này duy trì đà cải thiện, đóng góp tích cực vào dòng tiền vận hành của toàn tập đoàn. Với lợi thế rào cản rời bỏ dịch vụ cao và nhu cầu kết nối internet là thiết yếu, mảng Viễn thông được dự báo sẽ tiếp tục là 1 mảng kinh doanh ổn định cung cấp nguồn lực tài chính dồi dào để FPT tái đầu tư vào các mảng công nghệ mới.

Nguồn: VCBS

|

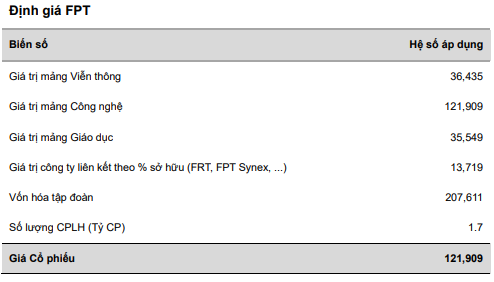

Dựa trên phương pháp định giá từng phần các mảng kinh doanh lớn của tập đoàn (Công nghệ, Viễn thông, Giáo dục), VCBS khuyến nghị mua FPT với giá mục tiêu 121,910 đồng/cp.

Nguồn: VCBS

|

Xem thêm tại đây

– 10:28 02/02/2026

Nguồn: https://vietstock.vn/2026/02/co-nen-nam-giu-nt2-idc-va-fpt-145-1398578.htm