Dệt may 2025 phục hồi mạnh, phân hóa sâu

Doanh thu và lợi nhuận ngành dệt may niêm yết tăng mạnh trong năm 2025, nhưng đằng sau những kỷ lục là sự phân hóa sâu sắc giữa nhóm dẫn đầu và phần còn lại.

Lợi nhuận bùng nổ giúp nhiều doanh nghiệp dệt may lập đỉnh mới trong năm 2025 – Ảnh minh họa: NBC

|

Năm 2025 đánh dấu một giai đoạn chuyển mình quan trọng của ngành dệt may Việt Nam, khi bức tranh tài chính toàn ngành ghi nhận sự phục hồi rõ nét sau giai đoạn suy giảm. Theo dữ liệu từ VietstockFinance, 33 doanh nghiệp dệt may trên sàn đạt tổng doanh thu khoảng 87,600 tỷ đồng, tăng 7% so với năm trước. Lãi ròng tăng mạnh 48%, lên gần 4,400 tỷ đồng.

Song song với kết quả trên, kim ngạch xuất khẩu toàn ngành ước đạt khoảng 46 tỷ USD, tăng gần 5% so với năm 2024. Sự cải thiện đồng thời về quy mô doanh thu và biên lợi nhuận cho thấy ngành dệt may đã bước qua giai đoạn đáy, từng bước thiết lập mặt bằng giá trị mới trong chuỗi cung ứng toàn cầu.

Vinatex giữ vai trò trụ cột, hệ sinh thái bứt phá

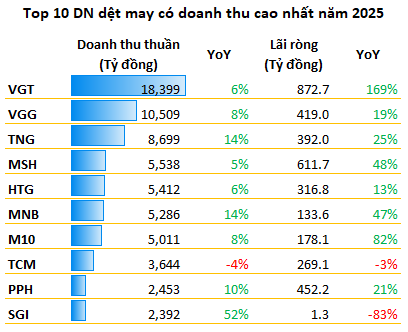

Trong dòng chảy phục hồi chung, Tập đoàn Dệt may Việt Nam (Vinatex, UPCoM: VGT) tiếp tục khẳng định vị thế dẫn dắt với tỷ trọng khoảng 21% doanh thu và 20% lợi nhuận toàn ngành. Năm 2025, doanh thu thuần của Vinatex đạt gần 18,400 tỷ đồng, lãi ròng tăng vọt 169%, lên xấp xỉ 873 tỷ đồng, vượt thời hoàng kim năm 2021 và hoàn thành 162.5% kế hoạch lợi nhuận năm. Biên lãi gộp được nới rộng từ 10.8% lên gần 13%.

Đà tăng trưởng của Vinatex lan tỏa mạnh mẽ trong toàn hệ thống. May Việt Tiến (VGG) lần đầu vượt mốc doanh thu 10,000 tỷ đồng, đạt 10,509 tỷ đồng, tăng 8% và xác lập mức cao nhất lịch sử. Lãi ròng tăng 19%, lên hơn 419 tỷ đồng, vượt 59% kế hoạch năm.

Nguồn: Người viết tổng hợp

|

Các đơn vị trụ cột khác như Hòa Thọ (HTG), May Nhà Bè (MNB), May 10 (M10), Phong Phú (PPH) hay Dệt may Huế (HDM) đều đạt mức tăng lợi nhuận 2 chữ số, đi kèm với việc mở rộng doanh thu và cải thiện biên lãi gộp. Nhiều doanh nghiệp thiết lập kỷ lục mới về quy mô và hiệu quả, vượt xa kế hoạch đề ra.

Tuy nhiên, việc tận dụng xu hướng khách hàng đẩy mạnh nhận hàng để phòng ngừa rủi ro thuế quan đã khiến nhu cầu tập trung mạnh trong 3 quý đầu năm. Hệ quả là quý 4/2025 đánh dấu hụt hơi tại nhiều đơn vị, trong đó doanh thu của Vinatex giảm gần 3%. Điều này cho thấy một phần tăng trưởng năm 2025 mang tính thích ứng ngắn hạn hơn là phản ánh sự phục hồi bền vững của cầu tiêu dùng toàn cầu.

Bên cạnh hệ thống Vinatex, nhóm doanh nghiệp tư nhân tiếp tục thể hiện sự năng động và khả năng thích ứng linh hoạt. TNG đạt doanh thu gần 8,700 tỷ đồng, tăng 12%, lãi ròng 392 tỷ đồng, tăng 24%, vượt 15% kế hoạch lợi nhuận cả năm.

May Sông Hồng (MSH) lần đầu đưa lãi ròng vượt mốc 600 tỷ đồng, đạt 612 tỷ đồng, tăng 48% so với năm trước. Điểm nổi bật là biên lãi gộp tăng lên mức kỷ lục 21.1%, cao hơn nhiều so với mức 15.7% của năm 2024.

Những mảng tối trong bức tranh phục hồi

Dù mặt bằng chung khởi sắc, sự phục hồi của ngành dệt may năm 2025 không mang tính đồng đều. Một số doanh nghiệp lớn bắt đầu bộc lộ dấu hiệu suy yếu trước áp lực chi phí và biến động thị trường.

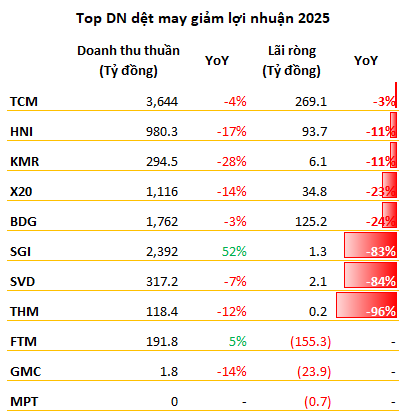

Dệt may Thành Công (TCM) đồng loạt suy giảm doanh thu và lợi nhuận, không hoàn thành kế hoạch năm, chủ yếu do quý 4 hụt hơi mạnh khi chi phí tăng cao bào mòn biên lợi nhuận. May mặc Bình Dương (BDG) cũng giảm 24% lợi nhuận, dù vẫn hoàn thành chỉ tiêu kinh doanh.

Trường hợp của SGI phản ánh rõ nét những bất cập về cấu trúc sở hữu. Dù doanh thu lần đầu vượt 2,000 tỷ đồng và lãi sau thuế hợp nhất cao gấp 35 lần năm trước (đạt gần 77 tỷ đồng), nhưng lợi nhuận thực tế thuộc về cổ đông công ty mẹ vỏn vẹn 1.3 tỷ đồng, giảm 83%, đặt ra dấu hỏi lớn về hiệu quả phân bổ lợi ích.

Ở nhóm doanh nghiệp suy yếu kéo dài, Garmex Sài Gòn (GMC) tiếp tục thua lỗ năm thứ 4 liên tiếp sau khi đã ngừng sản xuất may mặc từ tháng 5/2023 để chuyển hướng sang kinh doanh cho thuê sân pickleball, trong khi Fortex (FTM) nối dài năm thứ 7 liên tiếp thua lỗ, với lỗ lũy kế vượt 1,300 tỷ đồng. Những trường hợp này cho thấy rủi ro nghiệt ngã khi Doanh nghiệp không kịp thích ứng với tiêu chuẩn cạnh tranh mới.

Phân hóa rõ nét ở nhóm doanh nghiệp nhỏ

Toàn ngành có 6/33 doanh nghiệp giảm lợi nhuận trong năm 2025, trong đó một số đơn vị gần như mất trắng như Tứ Hà Hải Nam (THM) bốc hơi 97% hay Sợi Vũ Đăng (SVD) giảm 84%. Tuy vậy, nhóm doanh nghiệp nhỏ cũng xuất hiện những trường hợp đảo chiều đáng chú ý. Dệt may Nam Định (NDT) lãi trở lại 3.6 tỷ đồng sau khi lỗ nặng gần trăm tỷ đồng ở năm trước. AAT và Everpia (EVE) cũng phục hồi rõ rệt nhờ tái cơ cấu sản phẩm và thu hẹp các mảng kém hiệu quả.

Nguồn: Người viết tổng hợp

|

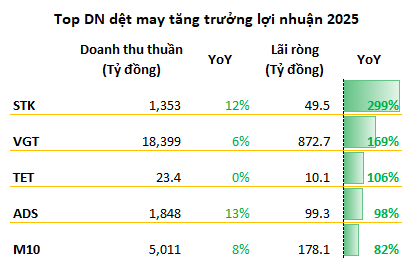

Nhóm doanh nghiệp xơ sợi tăng trưởng mạnh trở lại từ nền thấp, song tính bền vững còn hạn chế. Giữ vị trí quán quân tăng trưởng trong ngành, Sợi Thế Kỷ (STK) tăng gần 300% lợi nhuận, song mới hoàn thành 1 phần nhỏ kế hoạch do áp lực nợ vay và dòng tiền từ dự án Unitex, trong khi quy mô sản xuất vẫn chưa thực sự phục hồi về thời kỳ đỉnh cao.

Nguồn: Người viết tổng hợp

|

Damsan (ADS) xác lập kỷ lục doanh thu và lợi nhuận, với biên lãi gộp vượt 12% lần đầu tiên. Trong khi đó, Sợi Phú Bài (SPB) tăng trưởng cả năm nhờ quý 3 lãi đột biến, nhưng vẫn đối mặt với biến động mạnh về giá bán và chi phí cố định.

Nghịch lý dòng tiền tại Gilimex (GIL), mặc dù quý 4/2025 tăng trưởng đột biến 818% – mức lãi quý cao nhất lịch sử để giúp cả năm có lãi 30.4 tỷ đồng, bù đắp hoàn toàn khoản lỗ trong 9 tháng. Tuy nhiên, lưu chuyển tiền thuần từ hoạt động kinh doanh âm kỷ lục 677 tỷ đồng, năm thứ 4 liên tiếp ở trạng thái âm, phản ánh rủi ro lớn về quản trị vốn lưu động.

| Lưu chuyển tiền thuần từ hoạt động kinh doanh của Gilimex trong 1 thập niên qua | ||

Từ hồi phục đến cuộc đua làm chủ chuỗi giá trị

Bước sang năm 2026, ngành dệt may đặt mục tiêu kim ngạch xuất khẩu 48-50 tỷ USD, hướng tới 64.5 tỷ USD vào năm 2030. Những tín hiệu lạc quan bước đầu đã xuất hiện khi May 10 thông báo đơn hàng đã phủ kín đến hết tháng 3/2026, và TCM cũng đã tiếp nhận khoảng 80% kế hoạch đơn hàng cho quý 1.

Tuy nhiên, rào cản thách thức vẫn rất hiện hữu khi Tổng Giám đốc Vinatex Cao Hữu Hiếu đưa ra cảnh báo về việc giá đơn hàng đang chịu áp lực giảm ít nhất 5% và biên lợi nhuận ngày càng mỏng, trong khi các rào cản xanh tại Mỹ và EU ngày càng siết chặt. Tỷ lệ nội địa hóa hiện đạt 45-48% tiếp tục là điểm nghẽn khiến ngành phụ thuộc nhiều vào nguyên liệu nhập khẩu.

Chỉ đạo của Thủ tướng Chính phủ Phạm Minh Chính tại lễ kỷ niệm 80 năm May 10 đã định hướng rõ nét: ngành dệt may phải làm chủ thiết kế, xây dựng thương hiệu và tham gia sâu hơn vào chuỗi giá trị toàn cầu. Trong bối cảnh đó, chuyển đổi số và xanh hóa không còn là lựa chọn, mà trở thành điều kiện sống còn.

Thủ tướng Phạm Minh Chính phát biểu tại buổi lễ kỷ niệm 80 năm thành lập May 10 – Ảnh: VGP

|

Tổng thể, dệt may Việt Nam năm 2025 là một bức tranh đa sắc, với những kỷ lục lợi nhuận song hành cùng các chuyển dịch đau đớn từ mô hình cũ. Nhiều thành quả đạt được đến từ việc dồn đơn và nền so sánh thấp của năm trước, khó có thể lặp lại nếu thiếu sự thay đổi về chất.

Câu hỏi lớn đặt ra cho giai đoạn 2026-2030 không nằm ở những con số lợi nhuận ngắn hạn, mà ở khả năng tự chủ công nghệ, nguyên liệu, thương hiệu và quản trị chuỗi giá trị. Chỉ khi giải được bài toán này, ngành dệt may mới thực sự thoát khỏi vai trò gia công để bước lên nấc thang phát triển bền vững hơn.

|

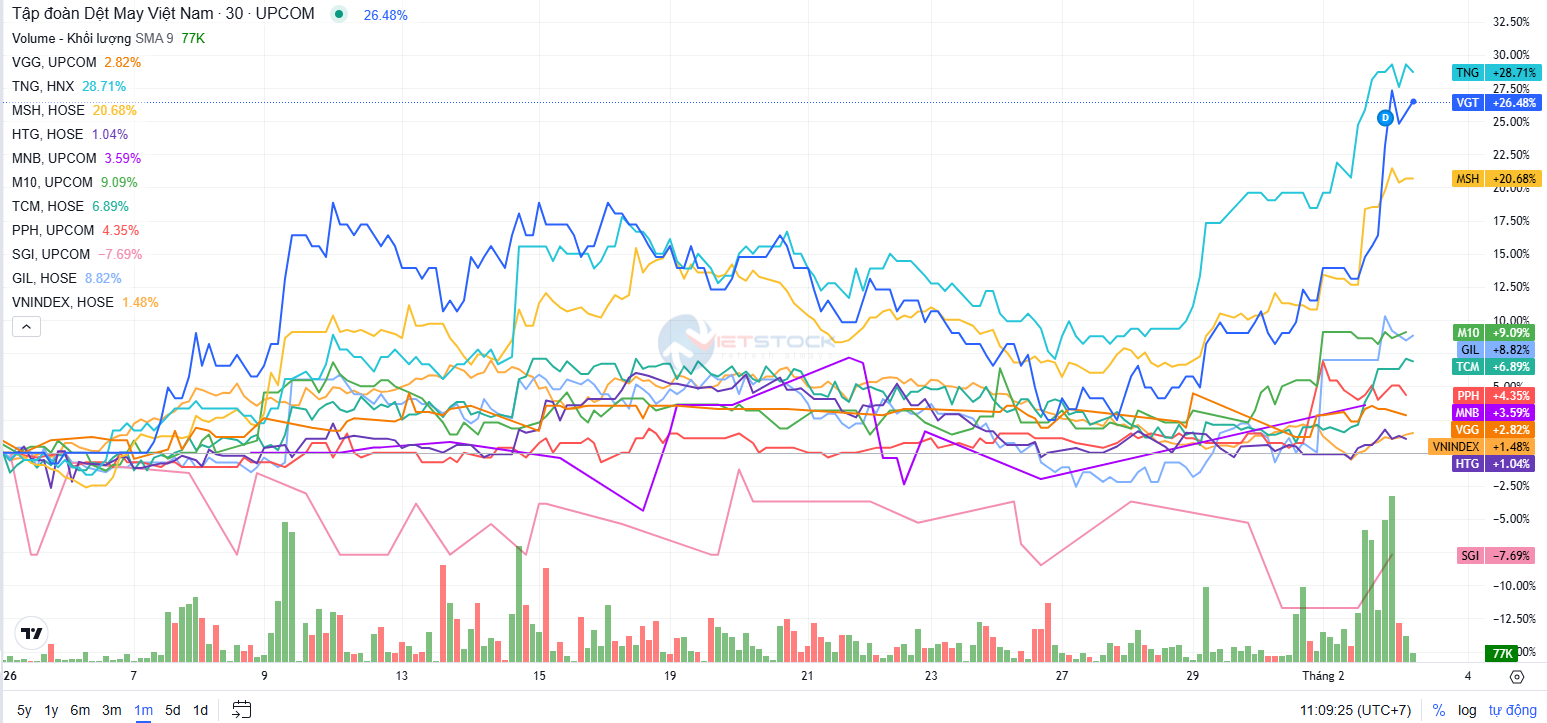

Cổ phiếu dệt may tăng tốc đầu 2026, nhưng vẫn “lệch nhịp” dài hạn Trên thị trường chứng khoán, nhóm cổ phiếu dệt may bước vào năm 2026 với tín hiệu tích cực hơn sau giai đoạn vận động kém sôi động trong năm 2025. Trong tháng đầu năm, khi VN-Index nhích nhẹ hơn 1%, nhiều mã đầu ngành lại có mức tăng vượt trội, phản ánh phần nào kỳ vọng của thị trường vào kết quả kinh doanh khởi sắc. Nổi bật là TNG(+29.3%), VGT (+25.6%) và MSH (+20.5%), trở thành nhóm dẫn dắt đà hồi phục của cổ phiếu dệt may. Bên cạnh đó, các mã như M10, GIL, TCM, PPH, MNB hay VGG cũng dao động mức tăng từ 3-9%, cao hơn hiệu suất chung của thị trường.

Tuy nhiên, khi mở rộng khung thời gian trong 1 năm, bức tranh cổ phiếu ngành vẫn cho thấy sự “lệch nhịp” rõ rệt so với thị trường chung. Trong bối cảnh VN-Index tăng mạnh 42.4%, phần lớn cổ phiếu dệt may vẫn chưa bắt kịp xu hướng: TCM là mã giảm mạnh nhất (-26.2%), tiếp đến là SGI (-20%) và GIL (-17.4%). Ở chiều ngược lại, một số doanh nghiệp vẫn duy trì được xu hướng tăng giá, dù chưa theo kịp thị trường chung, như MSH (+22%), VGT (+8.7%) và TNG (+7.1%). |

– 10:36 04/02/2026

Nguồn: https://vietstock.vn/2026/02/det-may-2025-phuc-hoi-manh-phan-hoa-sau-737-1400120.htm