Backlog khu công nghiệp hơn 2.100 ha tạo nền tảng tăng trưởng trung hạn

Tổng Công ty Viglacera (HoSE: VGC) tiền thân là các đơn vị sản xuất vật liệu xây dựng thuộc Bộ Xây dựng, được hình thành từ năm 1974. Trải qua nhiều giai đoạn tái cơ cấu và sắp xếp doanh nghiệp nhà nước, Viglacera chính thức hoạt động theo mô hình công ty cổ phần từ năm 2016.

Trong năm 2025, Viglacera ghi nhận doanh thu đạt khoảng 13.315 tỷ đồng, tăng 12% so với cùng kỳ, trong khi lợi nhuận ròng đạt 1.403 tỷ đồng. Đáng chú ý, tăng trưởng trong quý IV chủ yếu được hỗ trợ bởi mảng vật liệu xây dựng và bất động sản nhà ở, thay vì sự cải thiện rõ rệt của hoạt động khu công nghiệp.

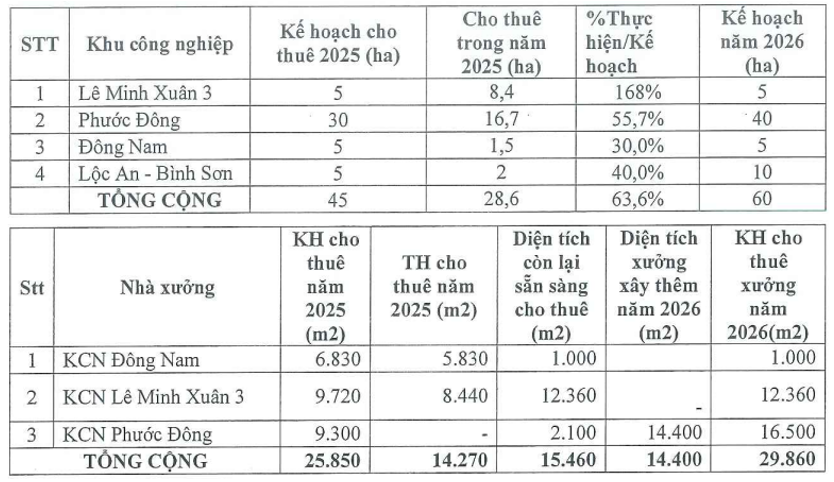

Cụ thể, doanh thu từ cho thuê đất khu công nghiệp và dịch vụ đạt khoảng 4.211 tỷ đồng, tăng 9%, với tổng diện tích bàn giao trong năm vào khoảng 120 ha, tập trung tại các khu công nghiệp như Hải Yên, Tiền Hải, Phú Mỹ và Thuận Thành.

Trong khi đó, mảng bất động sản nhà ở ghi nhận mức tăng trưởng cao hơn khi doanh thu đạt 463 tỷ đồng, tăng 144% nhờ bàn giao các dự án nhà ở xã hội tại Đồng Văn, Đông Mai và Phú Hà.

Diễn biến này cho thấy đóng góp lợi nhuận trong ngắn hạn vẫn chịu ảnh hưởng đáng kể từ các khoản thu mang tính thời điểm, trong khi động lực từ hoạt động cốt lõi chưa thực sự bứt lên.

Dù vậy, MBS cho rằng giai đoạn 2026–2027 có thể chứng kiến sự cải thiện của doanh nghiệp với tăng trưởng gắn nhiều hơn với tiến độ bàn giao khu công nghiệp và hiệu quả sau tái cấu trúc.

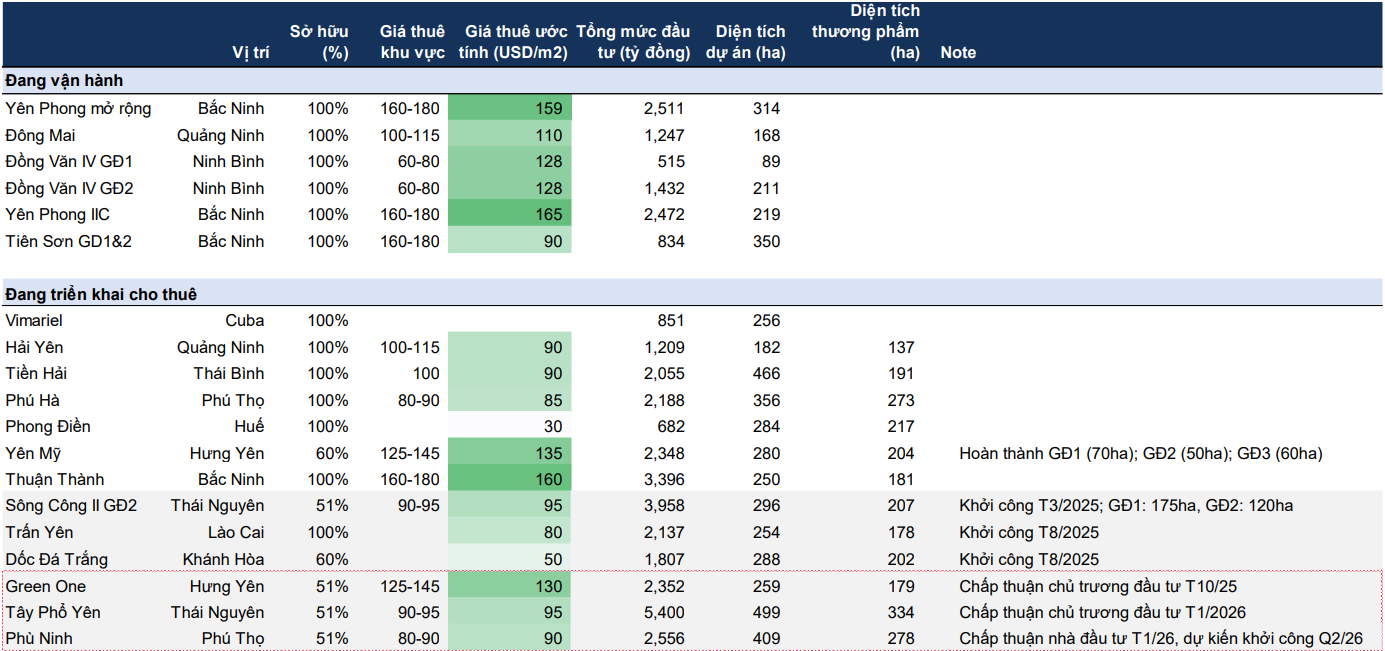

Tính đến cuối năm 2025, Viglacera sở hữu khoảng 2.173 ha quỹ đất gối đầu, trong đó hơn 1.000 ha đã hoàn tất giải phóng mặt bằng, đủ điều kiện đưa vào kinh doanh trong các năm tới.

Riêng trong năm, doanh nghiệp khởi công ba khu công nghiệp mới với tổng diện tích 587 ha và tiếp tục được chấp thuận đầu tư các dự án như Green One (259 ha), Tây Phổ Yên (499 ha) và Phù Ninh (278 ha), qua đó duy trì nguồn cung dài hạn.

Sau giai đoạn bị ảnh hưởng bởi rủi ro thuế quan, diện tích bàn giao được ước tính đạt khoảng 147 ha trong năm 2026, tăng 22% so với cùng kỳ, trong khi giá thuê chỉ tăng nhẹ khoảng 2%.

Trên cơ sở đó, doanh thu khu công nghiệp được dự báo tăng từ 3.296 tỷ đồng lên 4.106 tỷ đồng vào năm 2026 (tăng 25%) và đạt 5.230 tỷ đồng vào năm 2027 (tăng 27%).

MBS đồng thời lưu ý biên lợi nhuận gộp của khu công nghiệp cao hơn mảng vật liệu xây dựng và tỷ trọng đóng góp đang gia tăng khi các dự án mới được triển khai.

Trong bối cảnh Việt Nam tiếp tục duy trì lợi thế thu hút FDI, đặc biệt ở nhóm khách hàng công nghệ cao, hệ thống khu công nghiệp tại các trung tâm sản xuất như Bắc Ninh, Hưng Yên hay các địa phương vệ tinh được xem là yếu tố hỗ trợ nhu cầu thuê đất.

Tuy vậy, MBS cũng chỉ ra rằng phần lớn quỹ đất mới có xu hướng phân bổ tại các tỉnh cấp hai, nơi mặt bằng giá thuê thấp hơn, qua đó có thể khiến biên lợi nhuận khó lặp lại mức cao của giai đoạn trước.

Tái cấu trúc vật liệu xây dựng nhằm cải thiện biên lợi nhuận

Song song với khu công nghiệp, Viglacera đã triển khai chương trình tái cấu trúc toàn tập đoàn từ tháng 8/2025 với trọng tâm đặt vào mảng vật liệu xây dựng. Kế hoạch hướng tới tinh giản bộ máy, giảm tầng nấc quản lý và tổ chức lại hoạt động theo bốn nhóm sản phẩm chính, mỗi nhóm do một pháp nhân chủ lực điều hành.

Theo MBS, mô hình này có thể giúp tăng khả năng phối hợp giữa sản xuất và tiêu thụ, chủ động cân đối cung – cầu, đồng thời tối ưu chi phí bán hàng và quản lý tồn kho, từ đó hỗ trợ cải thiện biên lợi nhuận trong các năm tới.

Dự báo cho thấy doanh thu vật liệu xây dựng có thể duy trì tốc độ tăng khoảng 8–9% mỗi năm, trong khi lợi nhuận gộp giai đoạn 2026–2027 được kỳ vọng tăng lần lượt 27% và 17% nhờ hiệu quả vận hành tốt hơn.

Dù vậy, cạnh tranh vẫn là yếu tố cần theo dõi, đặc biệt ở mảng kính xây dựng khi nguồn cung từ Malaysia, Indonesia và Trung Quốc gia tăng. Việc điều tra chống bán phá giá đang được xem là biến số có thể ảnh hưởng đến triển vọng của mảng này nếu các biện pháp bảo hộ được áp dụng.

Tính đến cuối năm 2025, Viglacera ghi nhận lượng tiền và đầu tư ngắn hạn khoảng 4.500 tỷ đồng, tăng 43% so với cùng kỳ, tạo dư địa cho nhu cầu vốn khi nhiều khu công nghiệp bước vào giai đoạn triển khai.

Dòng tiền từ hoạt động kinh doanh được đánh giá duy trì ở mức tích cực, đủ để đảm bảo cổ tức tối thiểu khoảng 2.000 đồng/cổ phiếu, ngay cả khi chi tiêu vốn hàng năm dự kiến dao động từ 2.000–2.500 tỷ đồng. MBS dự báo lợi nhuận ròng của Viglacera có thể tăng 12% trong năm 2026 và 37% vào năm 2027, phản ánh đóng góp lớn hơn từ các mảng vận hành.

Bên cạnh nền tảng tài chính, cấu trúc cổ đông của Viglacera cũng có thể xuất hiện thay đổi khi Bộ Xây dựng đang lên kế hoạch thoái toàn bộ khoảng 38,6% vốn tại doanh nghiệp. Tuy nhiên, quá trình này hiện gặp khó khăn liên quan đến công tác định giá và tìm kiếm đối tác phù hợp.

Theo đánh giá của MBS, kế hoạch thoái vốn nhiều khả năng vẫn được duy trì trong thời gian tới, trong bối cảnh các chính sách mới về thoái vốn nhà nước đang được hoàn thiện. Nếu thực hiện thành công, động thái này có thể giúp doanh nghiệp mở rộng dư địa quản trị, gia tăng tính linh hoạt trong chiến lược phát triển và tạo điều kiện thu hút nhà đầu tư chiến lược tham gia hệ sinh thái.

Nguồn: https://kinhtechungkhoan.vn/quy-dat-vuot-2-100-ha-co-cau-tang-truong-cua-viglacera-vgc-dang-dan-dich-chuyen-1426707.html