Ngành gỗ 2025: Cuộc chơi của số ít

Ba “ông lớn” ngành gỗ gồm: ACG, PTB và VIF vẫn giữ vai trò trụ cột lợi nhuận, trong khi nhiều cái tên hụt hơi, phản ánh rõ sự phân tầng trong nội tại ngành.

Năm 2025 đánh dấu cột mốc đáng chú ý của ngành gỗ Việt Nam, khi kim ngạch xuất khẩu lần đầu vượt mốc 17 tỷ USD, đạt 17.2 tỷ USD, tăng 5.7% so với năm trước. Dù chưa chạm mục tiêu 18 tỷ USD đề ra, đây vẫn được xem là tích cực trong bối cảnh thị trường quốc tế biến động mạnh, sức cầu phục hồi chậm và rủi ro thương mại gia tăng.

Xuất khẩu gỗ lập đỉnh, cổ phiếu ngành vẫn “đứng yên” – Ảnh minh họa

|

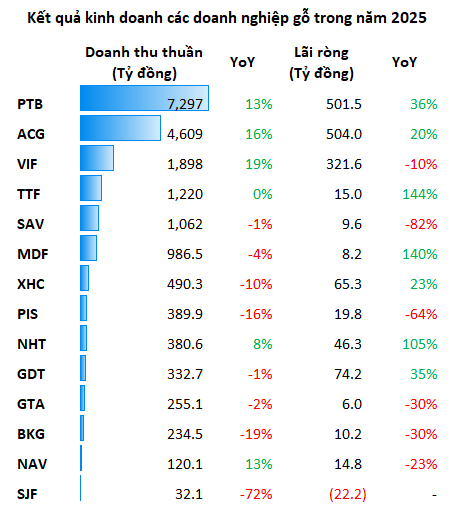

Ở góc độ doanh nghiệp niêm yết, bức tranh tài chính cho thấy sự mở rộng về quy mô nhưng đồng thời bộc lộ rõ mức phân hóa ngày càng sâu sắc. Theo dữ liệu từ VietstockFinance, 14 doanh nghiệp ngành gỗ trên sàn năm 2025 đạt hơn 19,308 tỷ đồng, tăng 8% so với năm trước. Lãi ròng đạt 1,574 tỷ đồng, tăng 9%. Tuy nhiên, mức tăng trưởng này không được phân bổ đồng đều, mà chủ yếu tập trung vào nhóm doanh nghiệp dẫn đầu.

Quyền lực tập trung vào “tam trụ”

Cấu trúc ngành năm 2025 tiếp tục nghiêng mạnh về nhóm “tam trụ” gồm: Phú Tài, An Cường và Vinafor chiếm 71.5% tổng doanh thu toàn ngành, tăng đáng kể so với mức 67.6% của năm 2024. Đáng chú ý hơn, tỷ trọng lợi nhuận mà nhóm này đóng góp 84.3%, phản ánh mức độ tập trung quyền lực ngày càng rõ nét.

Thực tế này đồng nghĩa với việc 11 doanh nghiệp còn lại chia sẻ chưa đầy 16% “miếng bánh” lợi nhuận, cho thấy khoảng cách ngày càng lớn giữa nhóm đầu ngành và phần còn lại.

Nguồn: VietstockFinance

|

Trong số 14 doanh nghiệp, có 7 đơn vị tăng trưởng lợi nhuận, 6 suy giảm và 1 thua lỗ. Sự phân hóa không những thể hiện ở kết quả kinh doanh, mà còn ở năng lực thích ứng với biến động thị trường và quản trị tài chính.

An Cường (ACG) tiếp tục khẳng định vị thế dẫn đầu về hiệu quả kinh doanh, với lãi ròng năm 2025 đạt 504 tỷ đồng, tăng 20% so với năm trước. Doanh thu đạt 4,609 tỷ đồng, mức cao nhất trong 3 năm, trong đó thị trường nội địa chiếm 84%.

Kết quả này ngoài đến từ sự phục hồi của nhu cầu trong nước, nhờ nỗ lực tái cấu trúc quản trị. Việc giảm mạnh tiền chậm nộp thuế và xử lý dứt điểm các khoản thuế GTGT không được khấu trừ giúp An Cường cải thiện đáng kể biên lợi nhuận. Công ty vượt 14% kế hoạch doanh thu và 12% mục tiêu lợi nhuận năm.

| Kết quả kinh doanh 5 năm gần nhất của ACG | ||

Phú Tài (PTB) vẫn giữ ngôi đầu về doanh thu toàn ngành với 7,297 tỷ đồng, đồng thời ghi nhận lãi ròng 501.5 tỷ đồng, tăng 36%, và là mức cao thứ 2 trong lịch sử hoạt động. Đáng chú ý, mảng đá với biên lãi gộp cải thiện từ 16% lên 27.6% đã bù đắp cho sự suy giảm biên lợi nhuận của mảng gỗ, vốn giảm từ 24.2% xuống còn 20.5%.

Dù vậy, gỗ vẫn là trụ cột doanh thu của Phú Tài với hơn 4,000 tỷ đồng, chiếm khoảng 55% tổng doanh thu. Nhờ sự cân đối giữa các mảng, Doanh nghiệp vượt 9% kế hoạch doanh thu và hơn 33% mục tiêu lợi nhuận.

| Kết quả kinh doanh của PTB trong 1 thập niên qua | ||

Những nỗ lực hồi phục và các “nốt trầm” trong nhóm

Gỗ Trường Thành (TTF) duy trì lợi nhuận dương năm thứ 2 liên tiếp, với lãi ròng hơn 15 tỷ đồng, tăng 144%. Tuy nhiên, Công ty chỉ mới thực hiện khoảng 30% kế hoạch lợi nhuận, vẫn đang kẹt trong “vũng lầy” lỗ lũy kế hơn 3,246 tỷ đồng, cho thấy lộ trình hồi phục còn rất xa.

| Quá trình tái cấu trúc của TTF vẫn ở giai đoạn khởi đầu | ||

Nam Hoa Toys (NHT) nổi lên như một điểm sáng khác biệt trong phân khúc phi nội thất. Lãi ròng năm 2025 tăng 105%, đạt 46.3 tỷ đồng, mức cao nhất 3 năm, vượt 2% mục tiêu đề ra. Động lực chính đến từ việc bán nhà xưởng tại Củ Chi, giúp lợi nhuận quý 4 tăng đột biến 412%.

| NHT có quý 4/2025 tăng trưởng đột biến | ||

Vinafor (VIF) hụt hơi đáng kể. Dù doanh thu năm 2025 tăng 19%, nhưng lãi ròng giảm 10%, xuống dưới 322 tỷ đồng, không hoàn thành kế hoạch. Dù quý 4 phục hồi 104% nhờ đẩy mạnh thoái vốn và doanh thu tài chính, kết quả cả năm vẫn không đủ bù đắp giai đoạn đầu năm suy yếu.

Savimex (SAV) sụt giảm mạnh nhất về lợi nhuận. Doanh thu nội thất gỗ vẫn duy trì trên 1,000 tỷ đồng, nhưng lãi ròng lao dốc 82%, còn chưa đầy 10 tỷ đồng, bằng 1/3 kế hoạch năm. Khoản trích lập dự phòng hơn 56 tỷ đồng cho khoản đầu tư vào cổ phiếu TCM (tạm lỗ 38.5%), đã biến hoạt động tài chính thành gánh nặng, khiến 2 quý trong năm rơi vào trạng thái thua lỗ.

Sao Thái Dương (SJF) là doanh nghiệp duy nhất trong ngành báo lỗ năm 2025, với mức lỗ ròng 22.2 tỷ đồng. Dù lãi quý 4 tăng 433% nhờ hoàn nhập dự phòng nguyên vật liệu và giảm chi phí tài chính, nhưng không đủ bù đắp thiệt hại 9 tháng đầu năm âm nặng.

Hoãn tăng thuế từ Mỹ tạo dư địa ngắn hạn?

Cuối năm 2025, việc Hoa Kỳ lùi thời điểm tăng thuế đối với một số sản phẩm gỗ (ghế bọc nệm, tủ bếp, tủ nhà tắm) sang ngày 01/01/2027 được xem là diễn biến quan trọng. Tuy nhiên, theo thông tin từ Vụ Phát triển Thị trường nước ngoài (Bộ Công Thương), về bản chất đây là hoãn tăng thuế, chứ không phải hoãn áp thuế, khi các mức 10% và 25% vẫn được duy trì.

Trong bối cảnh thị trường Mỹ chiếm hơn một nửa kim ngạch xuất khẩu, quyết định này tạo ra “khoảng thở” cần thiết để Doanh nghiệp Việt Nam ổn định đơn hàng và điều chỉnh chiến lược, đồng thời cho thấy thuế quan tiếp tục được sử dụng như công cụ thương lượng thương mại.

Song song với rủi ro thuế quan, ngành gỗ còn đối mặt với yêu cầu truy xuất nguồn gốc theo quy định EUDR của EU và chi phí logistics ở mức cao, tạo ra áp lực kép lên biên lợi nhuận.

Bước sang năm 2026, ngành gỗ được đặt trong trạng thái “tạm ổn nhưng chưa an toàn”. Dư địa từ việc hoãn tăng thuế của Mỹ giúp giảm áp lực ngắn hạn, nhưng các rào cản kỹ thuật, tiêu chuẩn xanh và cạnh tranh khu vực vẫn hiện hữu. Mục tiêu xuất khẩu 18-19 tỷ USD năm 2026 và xa hơn là 25 tỷ USD vào năm 2030 đòi hỏi ngành phải giảm dần sự phụ thuộc vào thị trường truyền thống và nguyên liệu nhập khẩu.

Về dài hạn, chiến lược trọng tâm xoay quanh việc đa dạng hóa thị trường sang Trung Đông, Ấn Độ; đầu tư công nghệ để tối ưu chi phí; phát triển vùng nguyên liệu trong nước bền vững; đồng thời hoàn thiện thể chế quản lý đất đai và tài sản công theo định hướng đổi mới doanh nghiệp nông, lâm nghiệp.

|

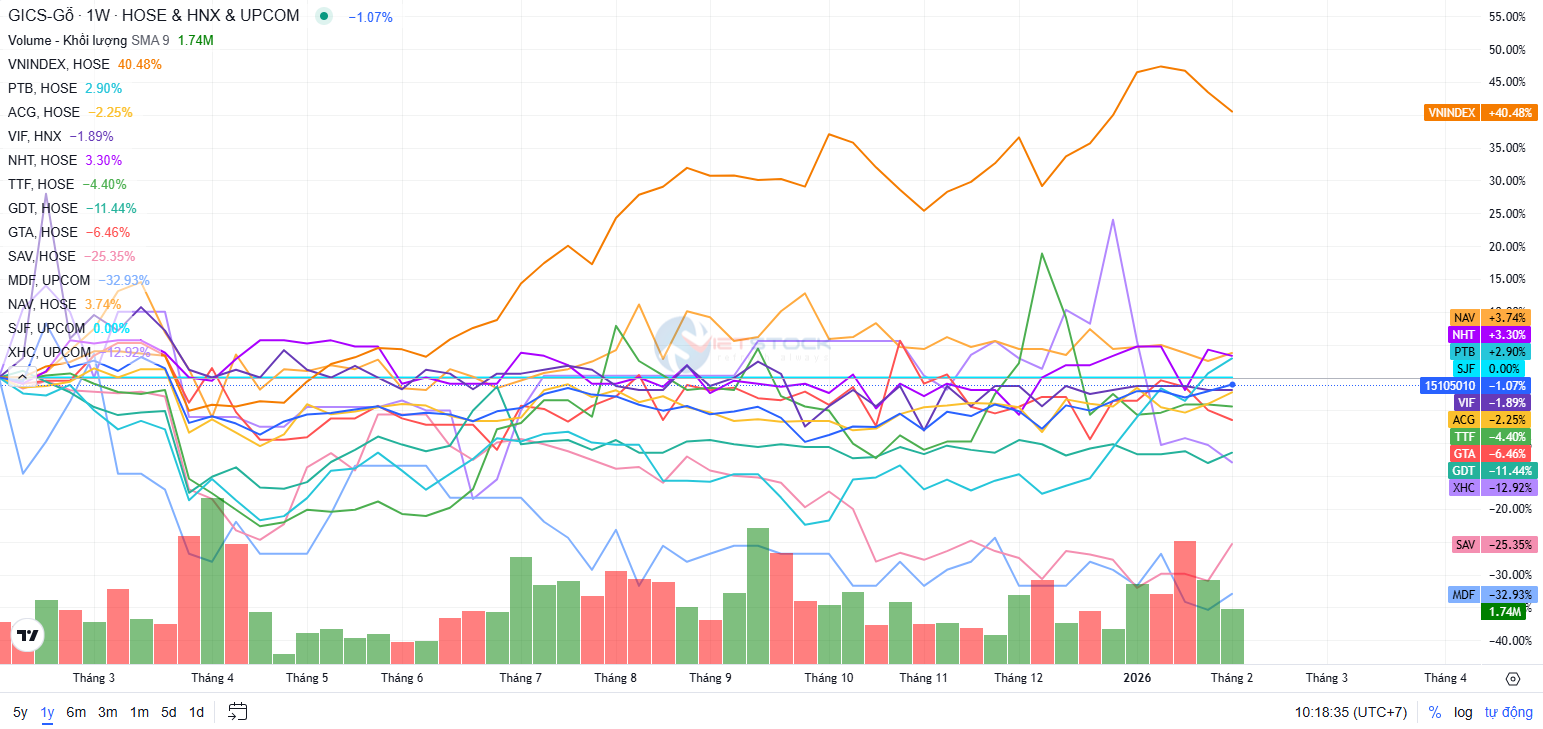

Cổ phiếu ngành gỗ tiếp tục “trật nhịp”

Trên thị trường chứng khoán, ngành gỗ năm 2025 chưa trở thành điểm đến hấp dẫn của dòng tiền. Chỉ số ngành giảm nhẹ 1.15% trong vòng 1 năm, trong khi VN-Index tăng 40.4%. Các mã chủ chốt như PTB, ACG, GDT, SAV, MDF đều giảm giá hoặc tăng trưởng rất thấp so với thị trường chung. Sự thận trọng của nhà đầu tư phản ánh lo ngại về biên lợi nhuận bị bào mòn, rủi ro thương mại và quy mô niêm yết còn hạn chế. Dù vậy, tháng 1/2026 phá đi tín hiệu hồi phục ngắn hạn, trong đó PTB tăng gần 15% trong 1 tháng và khoảng 20% trong 3 tháng, dẫn đầu đà phục hồi của toàn ngành.

|

|||||||

– 10:00 06/02/2026

Nguồn: https://vietstock.vn/2026/02/nganh-go-2025-cuoc-choi-cua-so-it-737-1400780.htm