Áp lực kép bủa vây ngành mía đường

Nhiều doanh nghiệp đầu ngành lẫn nhóm quy mô vừa và nhỏ đều chịu áp lực kép từ thị trường và chính sách, khiến hiệu quả kinh doanh bị bào mòn rõ rệt.

Áp lực tồn kho và chi phí gia tăng đang bào mòn dòng tiền của ngành mía đường – Ảnh minh họa: TTXVN

|

Dù là mặt hàng thiết yếu, bức tranh tài chính quý 2, niên độ 2025-2026 (tương đương quý 4/2025 thực tế) của ngành mía đường Việt Nam lại phủ gam màu trầm lắng. Ngành ghi nhận sự phân hóa mạnh mẽ giữa các doanh nghiệp, song điểm chung vẫn là sự sụt giảm về doanh thu và lợi nhuận trong bối cảnh giá bán suy yếu và chi phí gia tăng.

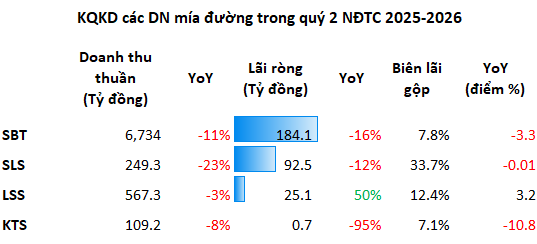

Nguồn: VietstockFinance

|

TTC AgriS (SBT), doanh nghiệp dẫn đầu về quy mô, ghi nhận doanh thu quý 2 niên độ 2025-2026 giảm 11%, xuống hơn 6,700 tỷ đồng. Đáng chú ý, biên lãi gộp co hẹp 3.3 điểm phần trăm, xuống dưới 7.8% – mức thấp nhất trong hơn 5 năm. Sự suy giảm hiệu quả mảng đường, vốn chiếm tới 97% doanh thu, kéo lãi ròng của SBT xuống còn 184 tỷ đồng, giảm 15.5% so với cùng kỳ và là mức thấp nhất trong 6 quý gần đây.

| Tăng trưởng doanh thu, lợi nhuận hàng quý của SBT | ||

Lũy kế nửa đầu niên độ, SBT ghi nhận hơn 12,100 tỷ đồng doanh thu, giảm gần 16%; lãi ròng hơn 385 tỷ đồng, giảm 11.5%; lần lượt thực hiện 46% kế hoạch doanh thu và 43% mục tiêu lợi nhuận năm.

Ở nhóm doanh nghiệp vừa và nhỏ, áp lực thị trường không chỉ khiến lợi nhuận suy giảm mà còn trở thành phép thử về khả năng thích ứng.

Mía đường Sơn La (SLS) ghi nhận doanh thu quý 2 giảm hơn 22%, xuống còn khoảng 249 tỷ đồng – mức thấp nhất trong vòng 1 năm. Dù biên lãi gộp vẫn duy trì ở mức cao (33.6%), lãi ròng vẫn giảm gần 12%, còn 92.5 tỷ đồng.

| Kết quả kinh doanh hàng quý của SLS | ||

Lũy kế nửa đầu niên độ, SLS đạt hơn 548 tỷ đồng doanh thu, tăng gần 10%; song lãi ròng giảm khoảng 8%, xuống 174 tỷ đồng. Kết quả này giúp Doanh nghiệp vượt 59% kế hoạch lợi nhuận, chủ yếu nhờ thói quen đặt mục tiêu thấp, trong khi thực tế tăng trưởng vẫn đi lùi so với cùng kỳ.

Trái ngược, Đường Kon Tum (KTS) ghi nhận cú lao dốc mạnh. Lợi nhuận quý 2 gần như mất trắng khi giảm đến 95%, chỉ còn hơn 700 triệu đồng, thấp nhất trong 2 năm. Biên lãi gộp rơi từ 17.9% xuống 7.1%, mức đáy 4 năm. Lũy kế 6 tháng, doanh thu giảm nhẹ 4%, xuống dưới 169 tỷ đồng; song lãi ròng lao dốc hơn 83%, còn 3.2 tỷ đồng, mới thực hiện khoảng 27% kế hoạch lợi nhuận năm.

KTS cho biết, giá đường thế giới giảm, gian lận thương mại gia tăng và việc thuế VAT tăng từ 5% lên 8% từ tháng 7/2025 đã khiến tiêu thụ chậm lại, tồn kho phình to và biên lợi nhuận tiếp tục bị thu hẹp.

| Kết quả kinh doanh hàng quý trong 4 năm qua của KTS | ||

Giữa bức tranh ảm đạm, Mía đường Lam Sơn (LSS) là doanh nghiệp niêm yết hiếm hoi ghi nhận lợi nhuận tăng trưởng trong quý 2, niên độ 2025-2026. Doanh thu giảm hơn 3%, xuống 567 tỷ đồng; nhưng lãi ròng tăng 50%, đạt 25.1 tỷ đồng.

Động lực tăng trưởng chủ yếu nhờ việc tiết giảm mạnh giá vốn, giúp biên lãi gộp cải thiện từ 9.2% lên 12.4%. Nửa đầu niên độ, LSS đạt gần 952 tỷ đồng doanh thu, giảm 11%; song lãi ròng vẫn tăng hơn 4%, lên trên 41 tỷ đồng. Tuy vậy, kết quả này phản ánh năng lực kiểm soát chi phí hơn là sự phục hồi thực chất của thị trường.

QNS và cuộc chiến giữ thị phần bằng chi phí

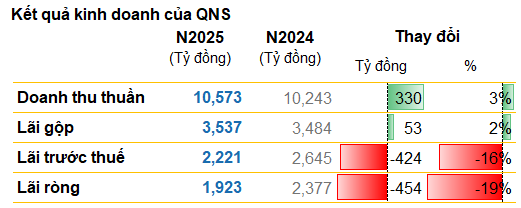

Khác với nhóm doanh nghiệp áp dụng niên độ tài chính, Đường Quảng Ngãi (QNS) đã kết thúc năm tài chính 2025 với tổng doanh thu 10,573 tỷ đồng, tăng nhẹ hơn 3% so với năm 2024. Đằng sau con số này là một chiến dịch “đốt tiền” chưa từng có để giữ vững thị phần.

Chi phí khuyến mãi, dùng thử và chào hàng tăng vọt từ 34 tỷ đồng ở năm 2024 lên 444.5 tỷ đồng trong năm 2025 – cao gấp 13 lần. Hệ quả, tổng chi phí bán hàng lần đầu vượt mốc 1,000 tỷ đồng, đạt 1,359 tỷ đồng (+57%), trực tiếp đẩy lãi ròng của QNS giảm 19%, còn 1,923 tỷ đồng.

Nguồn: người viết tổng hợp

|

Dù vẫn vượt kế hoạch năm, QNS đang phải hy sinh mạnh biên lợi nhuận mảng đường, khi biên lãi gộp giảm từ 32.7% xuống dưới 20%. Hiện mảng sữa đậu nành đóng góp hơn 45% doanh thu và trên 60% lãi gộp, trong khi mảng đường chỉ còn 34% doanh thu và khoảng 20% lãi gộp toàn Công ty.

Thực tế này cho thấy QNS đang sử dụng lợi nhuận từ sữa đậu nành để “trợ lực” cho mảng đường trong cuộc cạnh tranh ngày càng khốc liệt với hàng ngoại nhập và đường lậu.

Tồn kho phình to, dòng tiền bị “đóng băng”

Sự suy giảm của ngành không chỉ do giá bán mà còn bị khuếch đại vì áp lực tồn kho và chính sách thuế. Việc tăng thuế VAT từ 5% lên 8% từ tháng 7/2025 đã trực tiếp làm mỏng thêm biên lợi nhuận vốn đã thấp.

Hàng tồn kho tăng cao đang trở thành rào cản lớn nhất đối với dòng tiền. Tại Lasuco, tồn kho cuối năm 2025 đạt 1,610 tỷ đồng, chiếm gần 1 nửa tổng tài sản, trong đó thành phẩm chiếm hơn 67%. Tại KTS, tồn kho chiếm khoảng 1/3 tài sản, với thành phẩm chiếm tới 74.5%.

Ở nhóm đầu ngành, SBT và QNS duy trì tỷ lệ tồn kho thấp hơn, khoảng 9-10% tổng tài sản, song quy mô tuyệt đối vẫn lớn. QNS ghi nhận tồn kho cuối năm 2025 hơn 1,378 tỷ đồng, trong đó thành phẩm tăng gần 60% so với đầu năm, đạt 565.5 tỷ đồng.

SBT có 3,065 tỷ đồng tồn kho, dù đã giảm hơn 15% so với đầu niên độ vào tháng 7/2025, song thành phẩm vẫn ở mức trên 1,000 tỷ đồng – chiếm 1/3 tồn kho. Lượng vốn lớn bị “kẹt” trong kho đang làm gia tăng rủi ro thanh khoản và áp lực giảm giá hàng tồn trong bối cảnh giá bán tiếp tục đi xuống.

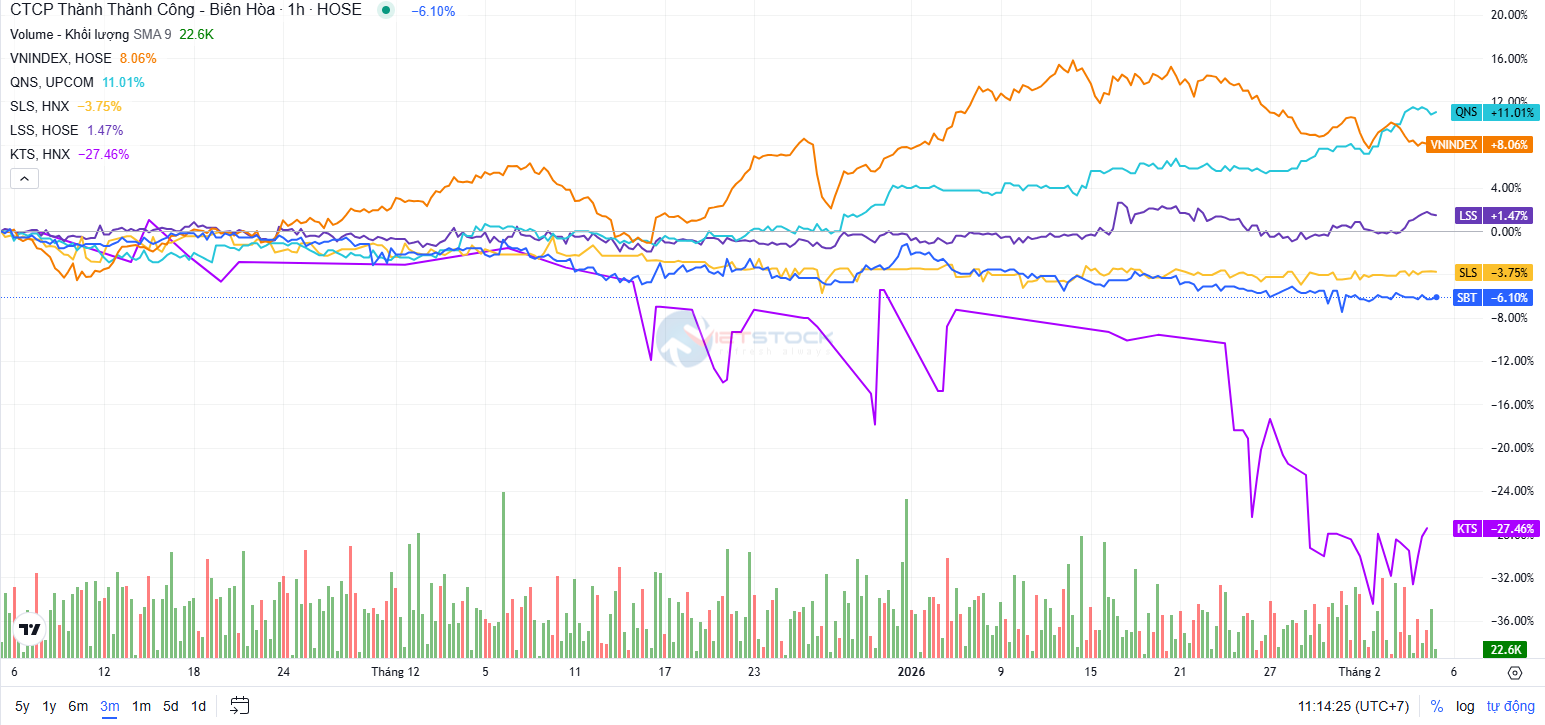

Diễn biến giá cổ phiếu của một số doanh nghiệp mía đường trong quý gần nhất – Nguồn: VietstockFinance

|

Kết quả kinh doanh kém khả quan nhanh chóng tác động đến diễn biến cổ phiếu ngành đường. Trong 3 tháng gần nhất, 4/5 mã ngành đều nằm dưới mức tăng trưởng hơn 8% của VN-Index, trong đó KTS giảm sâu nhất (-27.5%), SBT (-6%), duy nhất QNS vượt chỉ số chính với mức tăng 10.8%.

Ngay cả LSS, dù lợi nhuận tăng, giá cổ phiếu cũng chỉ đi ngang, phản ánh sự hoài nghi của nhà đầu tư về tính bền vững. Dù vậy, trong dài hạn 1 năm, thị giá SBT vẫn tăng 76.3%, vượt xa mức sinh lời 40.2% của VN-Index.

| Diễn biến giá cổ phiếu SBT trong 1 năm qua | ||

Nguy cơ đứt gãy chuỗi liên kết và dấu hỏi triển vọng

Bên cạnh áp lực tài chính, nguy cơ đứt gãy chuỗi liên kết giữa nông dân và doanh nghiệp đang hiện hữu rõ rệt. Chủ tịch Hiệp hội Mía đường Việt Nam Nguyễn Văn Lộc từng cảnh báo, nếu tình trạng giá thấp và tồn kho cao kéo dài, mối liên kết này có thể bị phá vỡ.

Trước thực trạng đó, Chính phủ đã có động thái can thiệp. Theo văn bản 7951/VPCP-NN, Thủ tướng Phạm Minh Chính yêu cầu các Bộ, ngành khẩn trương rà soát tình hình sản xuất và nạn gian lận thương mại.

Tuy nhiên, triển vọng nửa cuối niên độ 2025-2026 vẫn là dấu hỏi lớn. Sự phục hồi của ngành không chỉ phụ thuộc vào diễn biến giá đường thế giới mà còn nằm ở khả năng tái cấu trúc, kiểm soát chi phí và giải phóng tồn kho của từng doanh nghiệp.

Trong bối cảnh đó, câu hỏi đặt ra là liệu các doanh nghiệp mía đường nội địa sẽ chủ động thay đổi mô hình vận hành để tự cứu mình hay tiếp tục trông chờ vào các biện pháp hỗ trợ chính sách để vượt qua giai đoạn khó khăn hiện nay.

– 08:05 09/02/2026

Nguồn: https://vietstock.vn/2026/02/ap-luc-kep-bua-vay-nganh-mia-duong-737-1400812.htm