Bên dưới ‘tảng băng’ lợi nhuận ngân hàng năm 2025

Khép lại năm 2025 với lợi nhuận phá vỡ đỉnh cũ, ngành ngân hàng dường như chỉ mới phô diễn phần nổi của tảng băng thịnh vượng. Bên dưới tảng băng này, áp lực trích lập dự phòng đang trở thành “vùng đệm” bắt buộc khi nguy cơ nợ xấu vẫn lặng lẽ hiện diện phía sau các con số tăng trưởng.

Áp lực dự phòng rủi ro “phủ bóng” quý cuối năm

Theo số liệu công bố từ Ngân hàng Nhà nước, tăng trưởng tín dụng tính đến cuối năm 2025 đã đạt khoảng 19.01%, tương ứng với quy mô dư nợ 18.58 triệu tỷ đồng. Đáng chú ý là sự bứt tốc mạnh mẽ trong giai đoạn nước rút, khi chỉ riêng ba tháng cuối năm, hệ thống đã bơm thêm khoảng 800,000 tỷ đồng ra nền kinh tế. Chiếm tới 27% tổng dư nợ tăng thêm của cả năm 2025, minh chứng cho thấy quý cuối cùng của năm 2025 không chỉ là cuộc đua nước rút về lợi nhuận mà còn là giai đoạn “thử lửa” đối với chất lượng tài sản của ngân hàng.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

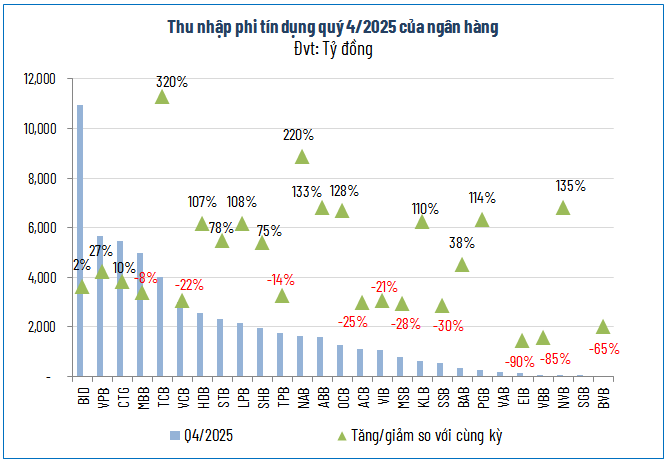

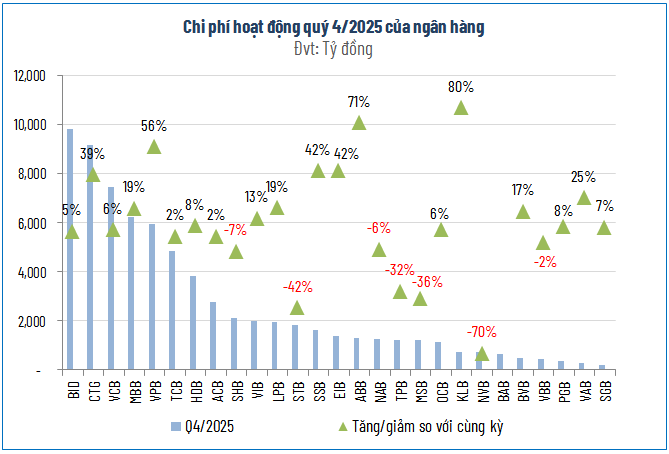

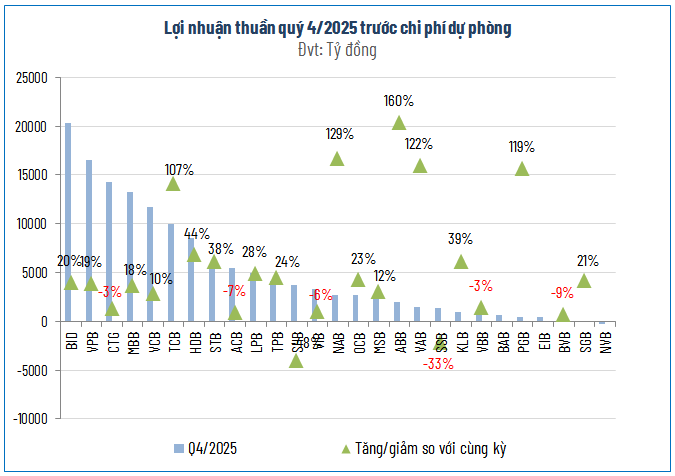

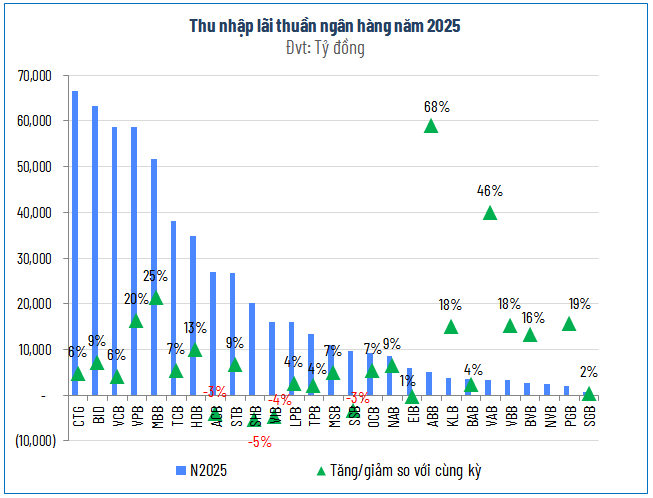

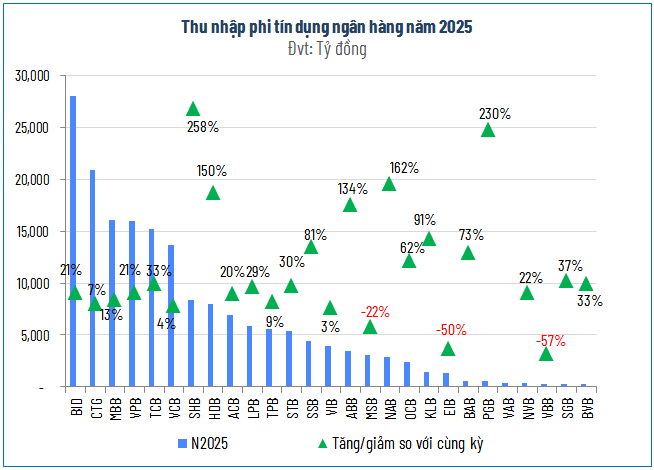

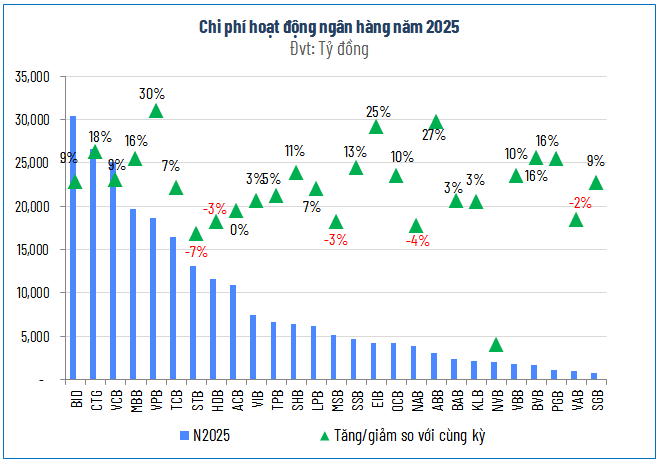

Kết quả kinh doanh của 27 ngân hàng niêm yết trong quý này tiếp tục phản ánh đà tăng trưởng ổn định ở cả hai trụ cột chính. Thu nhập lãi thuần và thu nhập ngoài lãi lần lượt đạt hơn 154,000 tỷ đồng và gần 55,000 tỷ đồng, tương ứng với mức tăng 15% và 17% so với cùng kỳ năm trước. Trong khi đó, việc tối ưu hóa bộ máy đã giúp chi phí hoạt động tăng chậm hơn ở mức 7%, đạt gần 71,000 tỷ đồng. Sự chênh lệch tích cực này đã thúc đẩy lợi nhuận thuần từ hoạt động kinh doanh chạm mốc hơn 138,000 tỷ đồng, tăng trưởng 20% so với quý 4 năm ngoái.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

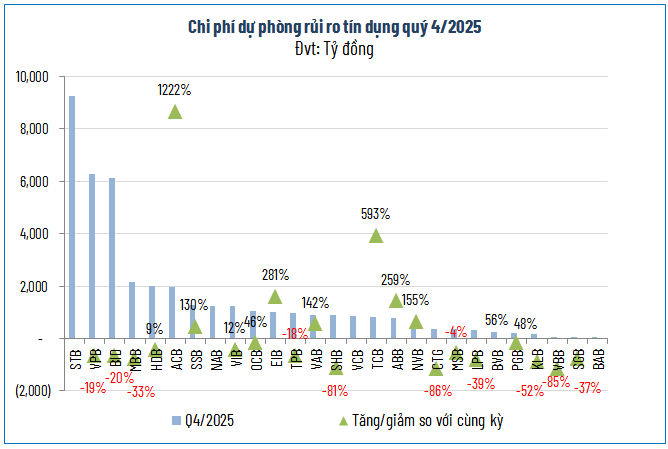

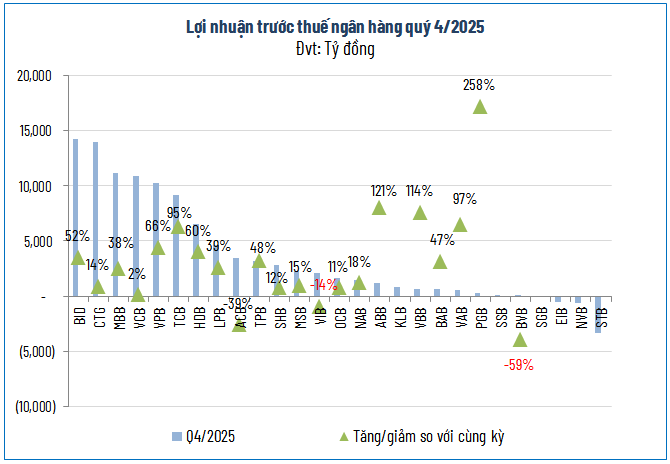

Dù vậy, một thực tế không thể phủ nhận là nguồn thu từ cho vay tăng nhanh luôn đi kèm với những rủi ro tiềm ẩn. Điều này buộc các ngân hàng phải mạnh tay trích lập dự phòng để xây dựng “vùng đệm” an toàn trước thách thức nợ xấu. Trong quý cuối cùng của năm, tổng chi phí dự phòng rủi ro tín dụng của 27 ngân hàng đã tăng 21% lên gần 41,000 tỷ đồng. Bất chấp sự thâm hụt đáng kể từ khoản mục này, tổng lợi nhuận trước thuế toàn ngành vẫn giữ vững phong độ với mức tăng 20%, đạt 97,281 tỷ đồng.

Đặt lên bàn cân tăng trưởng, ngành ngân hàng chứng kiến những bước nhảy vọt đầy bất ngờ khi PGBank ghi nhận mức lãi gấp 3.6 lần cùng kỳ, đạt 272 tỷ đồng. Theo sau là ABBank và VBBank với mức tăng trưởng tính bằng lần.

Nhìn vào quy mô lợi nhuận, BIDV tiếp tục khẳng định vị thế “anh lớn” khi mang về 14,230 tỷ đồng lợi nhuận trong quý, tăng 52%. Những “đại gia” khác như Techcombank và HDBank cũng có một quý bùng nổ với mức tăng lần lượt 95% và 66%. Đáng chú ý, sự bứt phá của PGBank và Techcombank chủ yếu đến từ sự thăng hoa của mảng thu nhập ngoài lãi trong những tháng cuối năm.

Tuy nhiên, phía sau những gam màu hồng, sự phân hóa trong nội tại ngành đang trở nên rõ rệt hơn bao giờ hết. Trong khi các ông lớn báo lãi kỷ lục, vẫn có 4 ngân hàng sụt giảm lợi nhuận và 4 nhà băng khác rơi vào tình trạng lỗ. Nguyên nhân chính được xác định là do các đơn vị này phải dồn lực thực hiện trích lập dự phòng rủi ro tín dụng ở mức cao, chấp nhận hy sinh lợi nhuận ngắn hạn để ưu tiên cho sự an toàn và làm sạch bảng cân đối kế toán cho hành trình dài hơi phía trước.

Vươn tới đỉnh cao mới

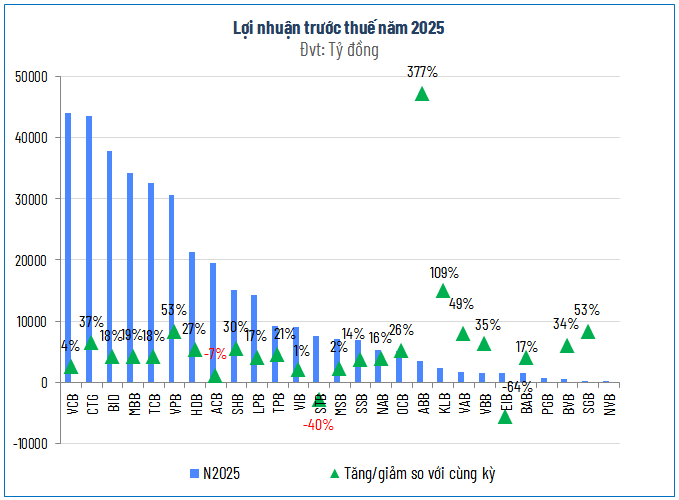

Sức bật từ mảng phi tín dụng kết hợp cùng đà tăng trưởng tín dụng bền bỉ đã đưa lợi nhuận ngành ngân hàng năm 2025 xác lập đỉnh cao mới với con số 356,533 tỷ đồng lãi trước thuế, đánh dấu mức tăng trưởng 19% so với năm trước.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

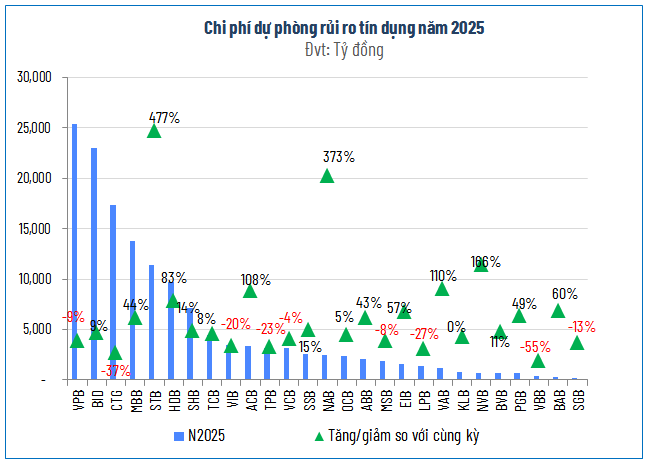

Đây là kết quả của chiến lược đa dạng hóa nguồn thu hiệu quả, khi thu nhập lãi thuần và thu nhập ngoài lãi lần lượt đạt 562,223 tỷ đồng và 175,507 tỷ đồng, tương ứng với tốc độ tăng trưởng 10% và 26%. Trong bối cảnh chi phí hoạt động được kiểm soát chặt chẽ ở mức tăng 8%, lợi nhuận thuần từ hoạt động kinh doanh đã bứt phá 16% để chạm mốc hơn nửa triệu tỷ đồng. Ngay cả khi các nhà băng chủ động gia cố bộ đệm dự phòng rủi ro tín dụng thêm 9% lên mức 144,402 tỷ đồng, lợi nhuận sau cùng vẫn duy trì được gia tốc ấn tượng, cao hơn hẳn mức tăng trưởng của năm 2024.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Điểm nhấn bất ngờ nhất trong cuộc đua năm nay chính là sự bứt tốc của ABBank khi chính thức vươn lên giữ ngôi vương về tốc độ tăng trưởng với mức lãi gấp 4.8 lần cùng kỳ. Thành tích này được hậu thuẫn bởi sự bùng nổ của dư nợ cho vay cùng sự khởi sắc đột biến trong cả thu nhập lãi thuần lẫn mảng kinh doanh phi tín dụng. Dù phải đối mặt với áp lực chi phí hoạt động tăng theo quy mô thu nhập và mạnh tay trích lập hơn 2,000 tỷ đồng dự phòng, ABBank vẫn tạo nên một khoảng cách xa so với mặt bằng chung về tốc độ bứt phá.

Trụ cột lợi nhuận 2025 tiếp tục gọi tên nhóm Big 4

Nguồn: VietstockFinance

|

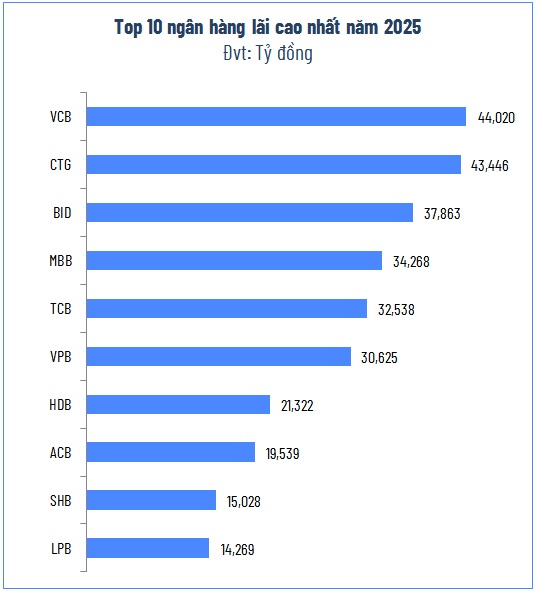

Vẫn như năm trước, trụ cột lợi nhuận của toàn ngành ngân hàng vẫn được xây chắc dựa trên “thế chân kiềng” vững chãi từ ba ông lớn gốc Nhà nước. Vietcombank dù chỉ tăng trưởng nhẹ 4% nhưng vẫn khẳng định vị thế dẫn đầu tuyệt đối về giá trị lợi nhuận với hơn 44,000 tỷ đồng. Tuy nhiên, tâm điểm của sự chú ý lại thuộc về VietinBank với màn bứt phá ngoạn mục lên tới 37%, cán mốc 43,446 tỷ đồng và tạo ra một cuộc rượt đuổi nghẹt thở khi chỉ còn cách vị trí dẫn đầu chưa đầy 600 tỷ đồng. Xếp ngay sau đó là BIDV với con số lợi nhuận gần 38,000 tỷ đồng, hoàn thiện bộ ba quyền lực chi phối bảng xếp hạng.

Ở khối ngân hàng tư nhân, cuộc cạnh tranh diễn ra khốc liệt không kém giữa hai đại diện tiêu biểu là MB và Techcombank với mức lãi xoay quanh ngưỡng 32-34 ngàn tỷ đồng. Danh sách những cái tên tỷ đô vẫn ghi nhận sự góp mặt quen thuộc của VPBank, HDBank và ACB. Tuy nhiên, bảng xếp hạng cũng chứng kiến một sự biến động đáng chú ý khi SHB chính thức lọt vào Top 10 với mức lợi nhuận vượt ngưỡng 15,000 tỷ đồng, trong khi LPBank tiếp tục duy trì phong độ ổn định để bám trụ vững chắc trong nhóm dẫn đầu.

Khi mục tiêu lợi nhuận 2025 vẫn là “chiếc áo quá rộng”

Nguồn: VietstockFinance

|

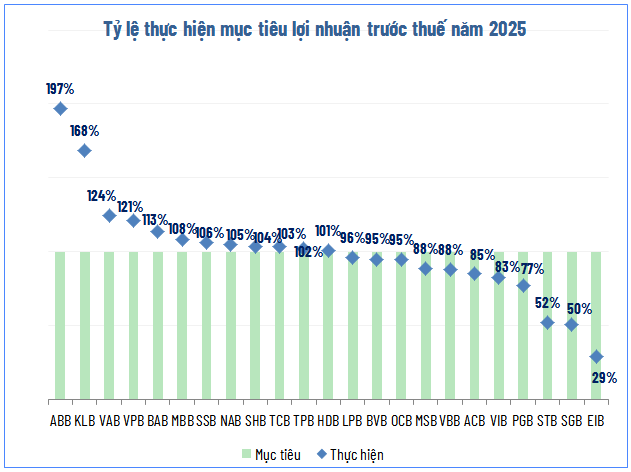

Phía sau con số lợi nhuận “cao ngất ngưỡng”, vẫn còn đó những nốt trầm khi nhiều ngân hàng không kịp về đích như kỳ vọng. Điểm sáng rực rỡ nhất trong cuộc đua này gọi tên ABBank, dẫn đầu về tốc độ tăng trưởng còn gây kinh ngạc khi vượt tới 97% kế hoạch năm – xác lập mức vượt chỉ tiêu cao nhất toàn ngành trong năm 2025.

Tuy nhiên, ở chiều ngược lại, không ít đơn vị đã phải chấp nhận thực tế “lỡ hẹn” với cổ đông khi các chỉ tiêu kinh doanh đề ra từ đầu năm vẫn nằm ngoài tầm với. Việc hụt hơi trong cuộc đua nước rút không chỉ phản ánh áp lực cạnh tranh khốc liệt mà còn cho thấy sự thận trọng của các nhà băng trước bài toán trích lập dự phòng rủi ro và kiểm soát chất lượng tài sản, buộc họ phải chấp nhận một kết quả kinh doanh thấp hơn dự kiến để đổi lấy sự an toàn và bền vững cho chu kỳ tiếp theo.

Lợi nhuận 2026: Tiếp tục xô đỉnh?

Nhìn về tương lai, đà tăng trưởng của ngành được dự báo sẽ còn tiếp diễn trong năm 2026. Theo nhận định từ CTCK KBSV, tín dụng sẽ duy trì mức tăng trưởng từ 18-20% nhờ môi trường kinh doanh thuận lợi và vai trò trung tâm của tín dụng trong điều hành vĩ mô. Dù áp lực chi phí vốn gia tăng, biên lãi ròng được dự báo sẽ giữ mức ổn định nhờ tăng trưởng tín dụng mạnh và sự đóng góp ngày càng rõ nét từ thu nhập ngoài lãi thông qua công ty con trong hệ sinh thái tài chính như bảo hiểm và chứng khoán. Việc duy trì được dòng thu nhập tăng trưởng hai chữ số giúp các ngân hàng có thêm dư địa củng cố bộ đệm dự phòng.

Mặt khác KBSV cũng kỳ vọng với bối cảnh kinh tế hồi phục và các thay đổi tích cực về pháp lý trong xử lý nợ (Luật hóa Nghị quyết 42), chất lượng tín dụng sẽ cải thiện đáng kể. Dù vậy, những biến số về sự bất định trên thế giới và sự tăng trưởng nóng của tín dụng bất động sản vẫn là những điểm cần thận trọng.

Bên cạnh đó, những câu chuyện tăng vốn và hướng tới Basel 3, triển khai sàn giao dịch tài sản số và vàng cũng góp phần củng cố năng lực và triển vọng của các ngân hàng trong trung – dài hạn.

CTCK Kafi dự báo, lợi nhuận trước thuế của ngành ngân hàng năm 2026 sẽ tăng trưởng 18.6%. Dự báo này được xây dựng trên cơ sở tăng trưởng tín dụng dự kiến hạ nhiệt so với năm 2025, khi các ngân hàng chuyển hướng ưu tiên tăng trưởng bền vững hơn sau một năm bứt phá mạnh. Dù vậy, mức tăng trưởng vẫn được duy trì ở nền cao nhờ các động lực kinh tế tiếp tục phát huy hiệu quả cùng chính sách tài khóa mở rộng.

Trong bối cảnh năm 2026, Fed được kỳ vọng bắt đầu chu kỳ giảm lãi suất, trong khi chính sách tiền tệ trong nước được điều hành thận trọng và phối hợp linh hoạt với chính sách tài khóa. Nhờ đó, biên lãi ròng (NIM) của ngành được dự báo tăng nhẹ 5–50 điểm cơ bản, đến từ sự phục hồi của cho vay bán lẻ, hoạt động cho vay doanh nghiệp nhỏ và vừa (SME) dần ổn định, xu hướng mở rộng cho vay trung – dài hạn, cùng với việc từng bước tháo gỡ room tín dụng, tạo điều kiện tái định giá lãi suất cho vay.

Bên cạnh thu nhập từ tín dụng, thu nhập ngoài lãi được kỳ vọng duy trì đà tăng trưởng nhờ hoạt động xử lý nợ xấu đẩy nhanh, mảng bancassurance bước vào chu kỳ phục hồi, kinh doanh ngoại hối hưởng lợi từ biến động tỷ giá, cũng như sự tăng trưởng mạnh của thanh toán không dùng tiền mặt.

Đáng chú ý, chất lượng tài sản được dự báo tiếp tục cải thiện trong bối cảnh môi trường vĩ mô thuận lợi, các vướng mắc pháp lý của dự án bất động sản từng bước được tháo gỡ, hỗ trợ quá trình xử lý nợ xấu, đồng thời thu nhập của người dân có xu hướng gia tăng. Qua đó chi phí tín dụng được kỳ vọng đi ngang khi tỷ lệ hình thành nợ xấu mới của toàn ngành giảm và tốc độ xử lý nợ xấu được cải thiện, nhờ Nghị quyết 42 đã được luật hóa từ năm 2025.

Trong khi đó, tỷ lệ chi phí trên thu nhập (CIR) tiếp tục xu hướng giảm, phản ánh nỗ lực kiểm soát chi phí hoạt động của các ngân hàng, đẩy mạnh chuyển đổi số, nâng cao hiệu suất vận hành và khai thác hiệu quả lợi thế quy mô.

– 10:53 09/02/2026

Nguồn: https://vietstock.vn/2026/02/ben-duoi-8216tang-bang8217-loi-nhuan-ngan-hang-nam-2025-737-1401753.htm